半導体ウェハー研磨・研削装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Wafer Polishing And Grinding Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034975

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

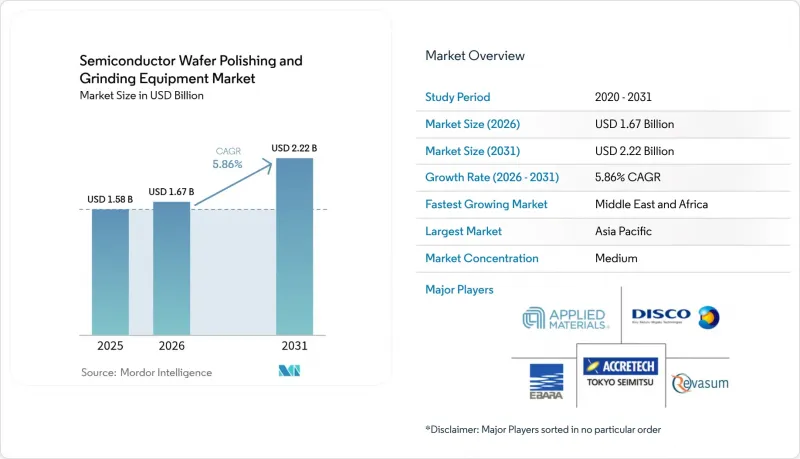

半導体ウェハー研磨・研削装置の市場規模は、2025年の15億8,000万米ドルから2026年には16億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.86%で推移し、2031年には22億2,000万米ドルに達すると予測されています。

この期間中、大型ウェハー、ワイドバンドギャップ材料、および自動化ツールへの設備投資が、精密材料除去システムの受注量を持続的に押し上げました。装置サプライヤーは、原子レベルの公差を管理するためにリアルタイムのプロセス制御機能を拡張し、一方でAIを活用した診断機能により技術者不足を補い、歩留まりを向上させました。輸出管理規制により調達戦略が見直され、北米と欧州への並行投資が促進された結果、アジアへの過度な依存が軽減され、地域ごとのサービス体制が強化されました。また、サステナビリティに関する規制も装置選定に影響を与え、スラリーを使用しないCMPパッドや消耗品の少ない研削技術への移行を加速させました。

世界の半導体ウェハー研磨・研削装置市場の動向と洞察

アジアにおける先進ノードチップを搭載した民生用電子機器の消費拡大

中国、インド、東南アジア全域におけるフラッグシップスマートフォンやAI搭載ウェアラブル機器の急速な普及により、原子レベルで平滑なウェハー表面と10億分の1単位で測定される欠陥密度を必要とする3nm以下のデバイスに対する需要が加速しました。現地のファウンダリは、輸出許可の不確実性にもかかわらずCMPおよび微細研削の生産能力を拡大し、一方、装置メーカーは平面性を損なうことなく厳格な環境基準を満たす塩素フリーパッドを導入しました。マルチコアSoCの普及に伴い、多様な材料スタック全体でのプロセス均一性が重要となり、異種層に特化した適応制御CMPシステムへの投資が促進されました。

微細化の推進が300mmおよび450mm CMP装置の需要を牽引

コスト効率の高いダイ密度の追求により、300mmが主流のフォーマットとして定着しましたが、より大きなブランクからは2.25倍のダイ面積が得られるため、450mmの試験的な開発が再び浮上しました。ツールメーカー各社は、プラテンを強化し、スラリーの分布を最適化し、インサイチュ計測機能を組み込むことで、より広い表面にわたってナノメートルレベルの除去均一性を維持し、スケールアップという課題に取り組んできました。TSMCの510mm×515mmの長方形基板のプロトタイプは、従来のツールアーキテクチャを全面的に見直すことなく、使用可能面積を3倍に拡大できる別の道筋を示唆するものでした。

300mm装置の高い設備投資コストと長いROIサイクル

2024年時点で、300mm CMPプラットフォーム1台あたりの価格は300万~500万米ドルに達し、設備のアップグレードにはさらに100万~200万米ドルが追加されるため、生産量が少ないファブでは投資回収期間が4年以上に及んでいました。中小規模のメーカーは拡張を延期し、再生品や共有容量モデルを選択したため、規模の拡大に伴うダイ当たりのコスト面での明らかなメリットがあるにもかかわらず、装置の導入全体は鈍化しました。

セグメント分析

CMP装置は2025年の売上高の55.92%を占め、0.1nm未満の除去精度が求められる先進ノードの平坦度目標達成において、依然として中心的な役割を果たしました。半導体ウェハー研磨・研削装置市場は、ファブが3nm未満の歩留まり向上を図るため、研磨剤を含まないスラリーやAIを活用したエンドポイント検出を採用したことで恩恵を受けました。研削・研磨一体型プラットフォームは、ウェハーの搬送回数を減らし、パーティクルリスクを低減し、待ち時間を短縮しました。

顧客がプロセス工程を統合してクリーンルームのスペースを確保するにつれ、統合システムの2031年までのCAGRは7.55%となり、単体グラインダーを上回りました。ベンダー各社は、閉ループ温度制御、予知保全、消耗品寿命分析機能をバンドルし、多品種生産におけるOEE(総合設備稼働率)を向上させました。新興のラッピングおよびスライシングツールは、ダイヤモンドやその他の超硬質基板に対応し、半導体ウェハー研磨・研削装置市場の範囲を、ニッチなフォトニクスや量子デバイス分野へと拡大させました。

2025年の市場収益の61.88%を300mmノードが占め、数十年にわたるプロセスの成熟度、最適化された消耗品、そして十分に償却されたファブ資産が裏付けとなりました。CMPパッドのテクスチャやバックグラインディングホイールの形状における継続的な改良により、スループットがさらに向上し、半導体ウェハー研磨・研削装置市場における同セグメントの経済的優位性が強化されました。

一方、450mm以上のカテゴリーは、ウェハー1枚あたりのダイ数を3倍に増やす可能性を秘めた長方形フォーマットを模索するパイロットラインに牽引され、10.84%という最も高いCAGRを記録しました。装置メーカー各社は、拡大されたプラテン、ロボットハンドラー、および複数の直径に対応可能な大容量スラリー供給システムのプロトタイプを開発し、半導体ウェハー研磨・研削装置業界が大規模なROI評価を進める中、2028年以降の大量導入を見据えて体制を整えています。

半導体ウェハー研磨・研削装置市場は、装置タイプ(ウェハー研削機など)、ウェハーサイズ(150mm以下、200mm、300mm、450mm以上)、技術(バックグラインディングなど)、半導体タイプ(メモリ、ロジックおよびSoCなど)、エンドユーザー(半導体メーカーなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されています。

地域別分析

2025年、アジア太平洋地域は世界全体の売上高の67.94%を占め、台湾、韓国、日本、中国が牽引役となりました。これらの地域では、集積デバイスのロードマップとファウンダリの拡張が、装置の調達を支えました。TSMCによる塩素フリーパッドの導入や、日本の補助金によるファブクラスターの形成は、環境に配慮した装置に対する地域的な選好を強めました。輸出管理の不確実性により、中国のファブは現地サプライヤーへの依存を強めましたが、ライセンス例外措置を通じてハイエンドCMP装置の輸入は継続し、半導体ウェハー研磨・研削装置市場の需要は底堅く維持されました。

北米では、2022年の「CHIPS and Science Act」を契機に投資の復興が見られました。同法は520億米ドルのインセンティブを動員し、2025年までに総額4,500億米ドルに迫る90件以上のファブ建設発表を促しました。生産能力の増強により装置受注は増加しましたが、2030年までに6万7,000人に達すると見込まれる技術者不足が、自動化の優先度を高めるとともに、人材パイプラインを加速させるため学術コンソーシアムとの提携を推進しました。

欧州では、2030年までに世界の生産シェア20%を目標とする430億ユーロ(498億3,000万米ドル)規模の「チップス法」がこれに続きました。ドイツの精密工学企業、フランスの先端パッケージング拠点、そして北欧の材料科学研究所は、エネルギー回収ポンプや水リサイクルループを備えたCMPシステムを求め、調達をEUグリーンディールの目標と整合させるとともに、差別化された半導体ウェハー研磨・研削装置市場のソリューションを促進しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける先進ノードチップ搭載の民生用電子機器の消費拡大

- 微細化の推進が300mmおよび450mm CMP装置の需要を牽引

- CHIPS法に基づく米国および欧州のファウンダリ生産能力への投資

- 超精密研削を必要とするSiC/GaNパワーデバイスへの移行

- 3D-ICおよびヘテロジニアス統合における歩留まり向上の必要性

- 持続可能性の要請がスラリーフリー研磨技術の進展を後押し

- 市場抑制要因

- 300mm用装置における高い資本コストと長いROIサイクル

- 消耗品のコスト上昇(パッド、スラリー、ダイヤモンドホイール)

- 中国への輸出を制限する輸出規制および知的財産権の障壁

- プロセス設定および保守における熟練技術者の不足

- バリューチェーン分析

- 規制・技術的展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーン分析

- 中古機器市場の市場力学

- 投資分析

- マクロ経済的影響評価

第5章 市場規模と成長予測

- 機器別

- ウェハー研削機

- ウェハー研磨(CMP)装置

- 一体型研削・研磨工具

- その他(ラッピング、スライシング用シンナー)

- ウェハーサイズ別

- 150 mm以下

- 200 mm

- 300 mm

- 450 mm以上

- 技術別

- バックグラインディング

- 両面研削

- 化学機械研磨(CMP)

- エッジ研削/ベベル研磨

- 半導体タイプ別

- メモリ(DRAM、NAND)

- ロジックおよびSoC

- パワーおよびアナログ(Si、SiC、GaN)

- MEMSおよびセンサー

- CMOSイメージセンサー

- LEDおよびオプトエレクトロニクス

- エンドユーザー別

- ファウンダリ

- 集積回路メーカー(IDM)

- OSAT/高度パッケージング施設

- 研究開発機関およびパイロットライン

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 台湾

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Applied Materials Inc.

- Ebara Corporation

- DISCO Corporation

- Tokyo Seimitsu Co. Ltd(ACCRETECH)

- Revasum Inc.

- Komatsu NTC Ltd.

- Okamoto Machine Tool Works Co. Ltd.

- Lapmaster Wolters GmbH(Precision Surfacing Solutions)

- Logitech Ltd.

- Entrepix Inc.(Amtech Systems)

- G&N Genauigkeits Maschinenbau Nurnberg GmbH

- Hantop Intelligence Tech Co. Ltd.

- CMP-Tec Inc.

- Koyo Machinery Co. Ltd.

- Shanghai ShinEne Technology Co. Ltd.

- Qingdao Lapping & Polishing Equipment Co. Ltd.

- Nagase Integrex Co. Ltd.

- Strausbaugh Inc.(S-Cubed)

- Pureon AG

- Vibrantz Technologies Inc.

- Axus Technology

- SHANGHAI FAMOUS TRADE CO.,LTD(ZMSH)

- Huahai Machinery Group

- Hansung Engineering Co. Ltd.

- GPMT Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日