ディープフライヤー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Deep Fryers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940908

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

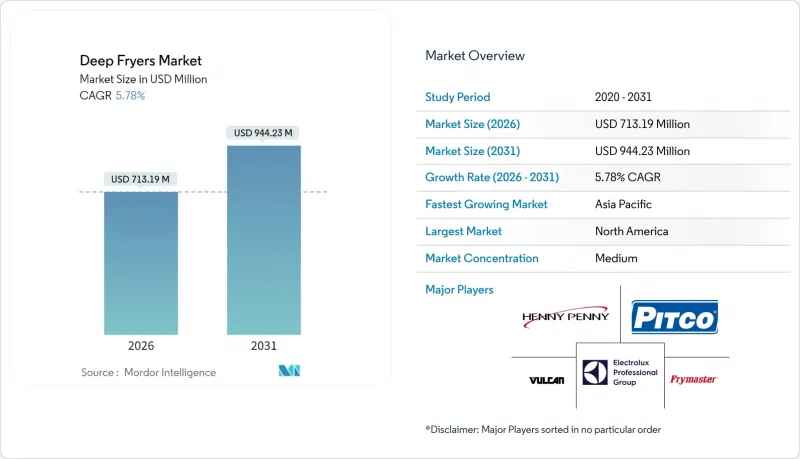

ディープフライヤー市場は2025年に6億7,421万米ドルと評価され、2026年の7億1,319万米ドルから2031年までに9億4,423万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.78%と見込まれます。

2025年のディープフライヤー市場規模は6億7,421万米ドルに達し、5.84%のCAGRで推移し、2030年までに8億9,562万米ドルに達すると予測されています。この着実な成長は、堅調な外食産業の需要、厨房設備更新への継続的な設備投資、そして省エネモデルを重視する設備更新サイクルを反映しています。クイックサービスレストラン(QSR)の店舗網拡大、ゴーストキッチン内での排気不要ソリューションの普及、義務化された効率基準が相まって、事業者は光熱費削減とメニューの安定供給を実現する高性能フライヤーの導入を推進しています。メーカーはこれに対応し、誘導加熱技術、IoT対応制御システム、廃棄物とダウンタイムを抑制する先進的な油管理モジュールを提供しています。競合環境は依然として穏やかであり、複数の世界のブランドがポートフォリオ拡大のためのボルトオン買収を追求する一方、地域専門メーカーは特殊用途・排気不要ユニットのニッチ需要を獲得しています。

世界のディープフライヤー市場動向と洞察

QSRチェーンの拡大

世界のQSR(クイックサービスレストラン)市場規模は2025年に1兆5,000億米ドルを超えると予測され、20万以上の新規雇用を創出するとともに、設備購入の持続的需要を牽引します。フランチャイズ展開による厨房設備の標準化が進み、ネットワーク全体で同一の高処理能力ユニットを必要とするターンキー店舗フォーマットが、ディープフライヤー市場の直接的な恩恵要因となっています。主要QSRチェーンは、拡大する事業規模における運営コスト管理のため、省エネモデルを標準化しており、メーカーにとって大量購入の機会を生み出しています。多くの事業者は、光熱費による利益率の圧迫を緩和するため、ENERGY STAR認定モデルを指定しており、これが大量購入を加速させています。新興アジア市場では、西洋式のチキンとフライドポテトのコンセプトが急速に拡大しており、世界のサプライヤーにとって設置ベースの拡大につながっています。これらの要因が相まって、安定した基盤成長を支え、業界が景気循環に伴う自由裁量支出の落ち込みの影響を緩和しています。

利便性と揚げ菓子への需要増加

多忙な都市生活により、持ち帰り用食事の消費が増加しています。コンビニエンスストアは、コンパクトなフライステーションを導入し、新鮮なフライドチキン、ドーナツ、地域限定スナックを提供することでこの機会を捉えています。いわゆる「フードベニエンス」動向は、特に設置面積の小さいカウンタートップ型や専用フライヤーの新たな販売台数増加につながっています。都市化の進展がこの需要をさらに拡大させています。人口密集地では、揚げ物機器を多用する持ち帰り食コンセプトの需要が高まっています。植物性タンパク質や野菜チップスを中心としたメニュー革新では、食感を保つための精密な温度管理が求められ、事業者様はスマートセンサー搭載の高性能モデルへの移行を促されています。また、キッチンスペースが限られているもの、嗜好性の高い食品への需要が強いアジアの人口密集都市では、小型フライヤーの家庭普及率も上昇しています。

健康志向の高まりとエアフライヤーの普及

消費者の健康意識の高まりが、エアフライ技術への大きな転換を促しています。この技術は最小限の油で、従来の揚げ物と同等の食感と風味を実現します。食事中の脂肪に対する意識の高まりにより、消費者や施設給食事業者は、少量の油で揚げ物のような食感を再現する熱風循環オーブンを選択する傾向にあります。学術研究では揚げ物調理時のアルデヒド生成が指摘され、健康懸念がさらに強まっています。学校や病院の業務用厨房では、衣を付けた魚や味付け野菜などのメニュー向けにエアフライヤーの採用が増加しています。処理能力は依然として油揚げ方式に劣りますが、より健康的な食品という認識から、特に欧州や北米では、将来的な買い替え需要の一部が従来型からエアフライヤーへ移行する可能性があります。しかしながら、大量調理用途における技術的制約や、油揚げ特有の食感特性を再現できない点から、完全な代替ではなく市場セグメンテーションが生じており、QSR(クイックサービスレストラン)や高処理能力を要する業務では従来型ディープフライヤーが依然として主流を維持しています。

セグメント分析

据置型ユニットは2025年の収益の48.62%を占め、ピーク時のバッチ品質安定性を求めるQSRチェーンにおける主力設備としての地位を確固たるものにしております。このサブセグメントのディープフライヤー市場規模は、店舗数の増加と7~9年使用後の更新サイクルに伴い拡大が見込まれます。換気不要モデルは2025年出荷台数の6.65%に留まるもの、9.36%という最速のCAGRで推移する見込みです。ゴーストキッチン運営者は初期設備コストを削減するフードレス構造を好み、コンビニエンスストアは追加スナックプログラム向けにこの形式を活用します。ドーナツや魚専用の特殊フライヤーは、収率向上を実現する精密サーモスタットや特注の槽形状により、プレミアム価格帯を獲得しています。

予測期間全体では、カウンタートップモデルが5kW未満のユニットを求める独立系カフェや限定メニュー店舗を獲得します。圧力式フライヤーはフライドチキンチェーン向けにニッチな需要を維持。低温での短時間調理による油劣化抑制は、コスト高騰下での訴求点となります。製品多様化が平均販売価格を押し上げ、バスケット・発熱体・フィルターアクセサリーのアフターマーケット収益を強化しています。

ガス式調理槽は、燃料費の安さと迅速な熱回復性により、高稼働率の厨房で好まれ、2025年の売上高の57.83%を占めました。電気式はガス配管が制限されるショッピングモールや医療施設で普及が進んでいます。誘導加熱式ディープフライヤーの市場シェアは現時点で10%未満ですが、11.05%のCAGRにより2031年までに有力技術となる見込みです。誘導コイルは瞬時に温度補正が可能で、負荷量やメニュー変動下でも製品品質を維持する上で不可欠です。付加価値として周囲温度が低いため、従業員の快適性向上と空調設備費の削減が期待できます。

カリフォルニア州、ニューヨーク市、欧州の一部地域で制定が進む自治体効率化条例や建築電気化基準は、将来の購入判断を電気式または誘導加熱式へ傾けています。メーカーはエネルギー使用量を記録するクラウド接続センサーをバンドル化し、事業者がコンプライアンスを証明し、潜在的な電力会社からのリベートを獲得できるようにしています。電力網の脱炭素化が進めば、総所有コスト(TCO)の優位性がさらに強化され、ガス式との運用コスト差が縮小する可能性があります。

地域別分析

北米は2025年の売上高の32.05%を占め、成熟したチェーン店への普及と、更新需要を刺激する厳格なエネルギー基準が組み合わさっています。ENERGY STARリベート制度に加え、2022年に米国レストランが記録的な142億米ドルの設備投資を行ったことが、販売量の安定を支えています。カナダで迫る連邦政府の効率化義務化は米国の軌跡を辿る見込みであり、認証モデルに対する地域市場の拡大が期待されます。

アジア太平洋地域は2031年まで年率8.42%で成長する最速成長地域です。中国・インド・東南アジアにおける都市化と中産階級の拡大が、欧米系QSR(クイックサービスレストラン)の進出と現地発の屋台チェーン双方を促進しています。広東省やタミル・ナードゥ州の現地製造拠点は多国籍ブランドにコスト効率の高い供給基盤を提供し、eコマースの普及が家庭用フライヤーの普及を加速させています。食品加工スタートアップ向けの中小零細企業向け政府助成金は、潜在顧客層をさらに拡大しています。欧州では、アイドル時エネルギー消費率の低減を求めるエコデザイン規制に対応するため、飲食店が調理ラインを近代化する動きが持続的な成長を支えています。ディープフライヤー市場の規模拡大は新規建設ではなく更新需要に起因しますが、東欧のQSR事業者はフライ技術に依存した低価格チキン・ピザチェーンを展開中です。中東・アフリカおよび南米は現在10%未満のシェアながら、観光拠点やスーパーマーケットのデリカ部門拡大に機会が存在します。通貨変動や輸入関税は依然として逆風ですが、リードタイム短縮のため現地組立パートナーシップが台頭しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クイックサービスレストラン(QSR)チェーンの拡大

- 利便性と揚げスナックへの需要の高まり

- 省エネ型フライヤーのアップグレード

- ゴーストキッチン向けベントレスフライヤーの需要動向

- コンビニエンスストアにおける「フードベニエンス」がフライヤー販売を促進

- 都市化が進むことで、コンパクトな家庭用フライヤーの需要が高まっています

- 市場抑制要因

- 健康志向の高まりとエアフライヤーへの移行

- 食用油価格の変動性

- 厳格な効率性・排出基準

- 労働力不足が従来型フライヤーの自動化を促進

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新の動向とイノベーションに関する洞察

- 市場における最近の動向に関する洞察(新製品発売、戦略的イニシアチブ、投資、提携、合弁事業、事業拡大、M&Aなど)

- 主要地域における規制枠組みとエネルギー効率基準に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- 据え置き型フライヤー

- カウンタートップフライヤー

- 圧力フライヤー

- ベントレスフライヤー

- 専用フライヤー(ドーナツ、魚など)

- 熱源別

- ガス式フライヤー

- 電気フライヤー

- 誘導加熱式フライヤー

- エンドユーザー別

- 家庭用

- クイックサービスレストラン(QSR)およびフルサービスレストラン(FSR)

- ホテル&リゾート

- フードトラック&クラウドキッチン

- その他(機関・ケータリング等)

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 複数ブランド家電販売店

- オンラインマーケットプレース

- 直販

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Frymaster(Welbilt)

- Henny Penny

- Pitco(Middleby)

- Vulcan(ITW)

- Electrolux Professional

- Avantco Equipment

- Ali Group(Waldorf, Moffat)

- Perfect Fry Company

- De'Longhi

- Philips

- Tefal(Groupe SEB)

- Hamilton Beach

- Breville Group

- Cuisinart

- Panasonic Corp.

- Star Manufacturing(Middleby)

- Globe Food Equipment

- Lestov Induction Fryers

- Tsunghsing Machinery(TSHS)

- Makfry

- BKI(Standex)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日