5G基地局:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

5G Base Station - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940890

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

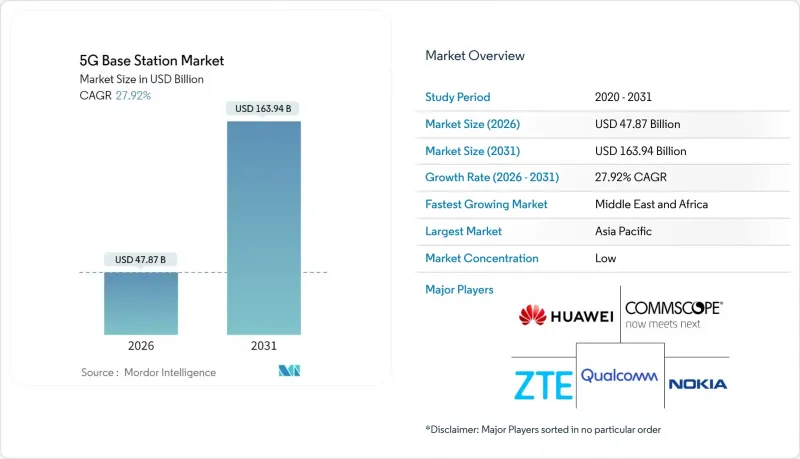

5G基地局市場は、2025年に374億4,000万米ドルと評価され、2026年の478億7,000万米ドルから2031年までに1,639億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは27.92%と見込まれます。

堅調な成長は、政府が周波数オークションをインフラ刺激策に転換していること、事業者がOpen-RANへのアップグレードを進めていること、企業が自動化や公共安全システム向けに超高信頼性・低遅延接続を求めていることに起因します。中国では既に440万以上の稼働サイトが運用されており、米国や主要欧州市場ではベンダーリスク削減とイノベーション促進のためオープンアーキテクチャが重視されています。最近の半導体不足を受けて、サプライチェーンの多様化が急務となっており、ベンダー各社は地域ごとの製造拠点の追加や、各サイトでの電力コストを最大50%削減する窒化ガリウムパワーアンプの導入を推進しています。スマート工場、港湾、スマートシティ回廊におけるプライベートネットワークの需要は、スモールセル、大規模MIMO無線機、ミリ波ノードによる高密度化をさらに加速させています。

世界の5G基地局市場の動向と洞察

政府による周波数オークションとインフラ刺激策

各国政府は、電波販売を政策ツールとして活用し、カバレッジ拡大と地域製造業の振興を図っています。米国はインフラ投資・雇用創出法に基づき424億5,000万米ドルを配分し、サービス未提供郡における地方ブロードバンドと5G整備を推進。インドでは120億米ドル規模の生産連動型奨励金制度により、無線機やアンテナの国内生産を促進し、サプライチェーンの短縮と地方展開の加速を図っています。安定したオークション計画と補助金プログラムにより、事業者はキャッシュフローの見通しが立ち、複数年にわたる投資サイクルが可能となり、マクロセル層とスモールセル層の両方で5G基地局市場が活性化します。

オープンRANによる既存設備のアップグレードサイクル

オープンRANは無線装置、ベースバンド、ソフトウェアを分離するため、通信事業者は各分野のトップベンダーを組み合わせ、調達コストを削減し、更新を自動化できます。ボーダフォンは2027年までに英国国内2,600サイトでのOpen-RAN移行を約束し、30%のコスト削減とサプライヤーの多様化を目指しています。ドイツテレコムは柔軟性向上と国内イノベーション促進のため、ドイツとポーランドでマルチベンダー試験を拡大中です。システム統合は依然として複雑ですが、早期の商用化による性能実証が今後の高密度化波に向けた調達基準に影響を与え、5G基地局市場を後押ししています。

高額な設備投資と長期的な投資回収期間

通信事業者は、従来世代のネットワークよりも回収期間が長い数十億米ドル規模の導入に直面しています。ベライゾンは5G無線装置とファイバーバックホールに年間100億米ドル以上を支出しており、LTEの約5年に対し7~10年の回収期間を見込んでいます。地方プロジェクトはさらに採算性が低く、補助金で採算性の差を補填しない限り、事業者は人口密集都市部への集中を余儀なくされています。資金繰りの悪化により、全国的なカバレッジの展開ペースは鈍化し、低所得国における5G基地局市場の拡大は制限されています。

セグメント分析

マクロセルは2025年時点で5G基地局市場シェアの60.62%(226億9,000万米ドル)を占め、広域カバレッジと移動体アンカーサービスを提供しています。しかしながら、スモールセルはCAGR28.85%で拡大し、2031年までに5G基地局市場規模のシェアを736億米ドル規模に押し上げると予測されています。通信事業者は、スポーツ施設、交通回廊、企業キャンパスにおけるマクロ基地局の混雑緩和のため、数千もの路上レベルノードを展開しています。ベライゾン社だけでも、屋内の電波届かないエリアを補い対称型ギガビット通信を可能にする低電力ユニットを5万台以上設置しました。

許可取得の課題や景観規制がかつてスモールセルの拡大を阻んでいましたが、連邦通信委員会の規制緩和により、自治体の審査期間が数ヶ月から60日未満に短縮されました。プライベートネットワークの需要もさらに高まっており、スモールセルは公共スペクトルに依存せず、専用オンプレミスカバレッジを実現します。クラウンキャッスルなどの垂直資産所有者は、屋内契約の締結件数が3桁成長していると報告しており、高密度化が世界の5G基地局市場を支えていることを裏付けています。

2025年時点では、非スタンドアローン方式の導入が57.95%のシェアを占めており、通信事業者は既存のLTEコアを活用して迅速なサービス開始を実現しました。しかしながら、スタンドアローン方式の市場規模はCAGR29.35%という急成長を維持しており、2031年までに5G基地局市場全体の60%超を占める見込みです。AT&Tは確定的な遅延を必要とする産業顧客向けにスタンドアロンスライスを稼働させ、T-Mobileは差別化された性能レベルを実現する全国規模のスタンドアローンカバレッジを拡大しました。

スタンドアローンアーキテクチャは、ネットワークスライシング、分散型エッジコンピューティング、高度な暗号化といった、ノンスタンドアローン方式では実現できない機能を実現します。ディッシュネットワークはレガシー基盤を回避し、完全にクラウドネイティブなネットワークを構築。これにより運用コストの削減と迅速な機能リリースサイクルを実現しました。コア移行は複雑性とスキル要件を高めますが、通信事業者は長期的な収益向上の可能性を認識し、対応無線装置およびコアソフトウェアの注文を加速させています。

地域別分析

アジア太平洋地域は、中国の440万基の稼働サイトと2025年までのほぼ全国的なカバレッジ義務化により、2025年に41.10%のシェアを占めました。日本と韓国は早期にスタンドアロンおよびエッジコンピューティングの導入を進め、製造業やメディアサービス向けにネットワークスライシングの商用化を実現しました。インドでは2024年の周波数オークションにより、バーティ・エアテルとリライアンス・ジオから資本が流入。2025年には23都市で第一段階の展開が実施され、2027年までに地方部への拡大が計画されています。台湾と韓国の半導体産業クラスターが部品供給を支え、同地域の世界5G基地局市場における影響力を強化しています。

北米は規模ではわずかに遅れを取るもの、ミリ波技術革新では主導的立場にあります。ベライゾンは26州でギガビット固定無線アクセスを稼働させ、AT&Tはクラウド・エッジワークロード向け企業向けプライベートセルラー事業に注力しています。カナダでは周波数オークションにより地方拡張資金が調達され、オープンアクセスローミングが義務付けられたことで、基地局需要がさらに増加しています。郡や市レベルでの規制のばらつきにより一部地域では許可取得が遅れていますが、景気刺激策資金とタワー会社の建設リース契約により、北米は5G基地局市場において健全な貢献を維持しています。

中東・アフリカ地域は29.55%のCAGRで最速成長を遂げております。サウジアラビアの「ビジョン2030」デジタル計画は全国規模の5G整備を資金面で支え、リヤドをアラビア語コンテンツ配信のテクノロジーハブとして位置づけております。アラブ首長国連邦では人口密集地域の97%に5Gを整備し、現在は5Gアドバンストサービスの試験運用を進めています。アフリカではケニアとナイジェリアがブロードバンドとフィンテック普及のため光ファイバーより無線を優先していますが、通貨リスクとエネルギーコストがプロジェクト予算を押し上げています。このため、多国間銀行とベンダーファイナンススキームが、同大陸の5G構想実現においてより重要な役割を担っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルデータトラフィックの増加とスマートフォンの普及率上昇

- 5Gの優れた遅延性能と帯域幅の優位性

- 政府による周波数オークションとインフラ刺激策

- オープンRANによる既存設備のアップグレードサイクル

- 産業用プライベート5G向けミリ波小型基地局の展開

- 省エネルギー型GaNパワーアンプによるサイト全体の運用コスト削減

- 市場抑制要因

- 高い設備投資額と長い投資回収期間

- 周波数帯の細分化と規制上の遅延

- RFフロントエンド部品の供給ボトルネック

- 持続可能性への対応がサイトコストを押し上げている

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- スモールセル

- マクロセル

- アーキテクチャ別

- スタンドアローン(SA)

- 非スタンドアローン(NSA)

- 周波数帯別

- サブ6GHz帯

- ミリ波帯(24-40 GHz)

- 定格出力別

- 10W以下

- 10-40 W

- 40W以上

- MIMOテクノロジー

- 従来型MIMO

- 大規模MIMO(64T64R以上)

- エンドユーザー別

- 商用モバイル通信事業者

- 住宅用/消費者向けFWA

- 産業用プライベートネットワーク

- 政府・防衛

- スマートシティと公共安全

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- マレーシア

- ベトナム

- フィリピン

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- カタール

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huawei Technologies Co. Ltd

- ZTE Corporation

- Nokia Corporation

- Telefonaktiebolaget LM Ericsson

- Samsung Electronics Co. Ltd

- CommScope Holding Company Inc.

- Qualcomm Incorporated

- Qorvo Inc.

- Alpha Networks Inc.

- NEC Corporation

- Fujitsu Ltd

- Airspan Networks Holdings Inc.

- Mavenir Systems Inc.

- Parallel Wireless Inc.

- Baicells Technologies Co. Ltd

- JMA Wireless

- Comba Telecom Systems Holdings

- Sercomm Corp.

- ACE Technologies Corp.

- NEC Platforms, Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日