鋼鉄タイヤコード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Steel Tire Cord - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940793

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

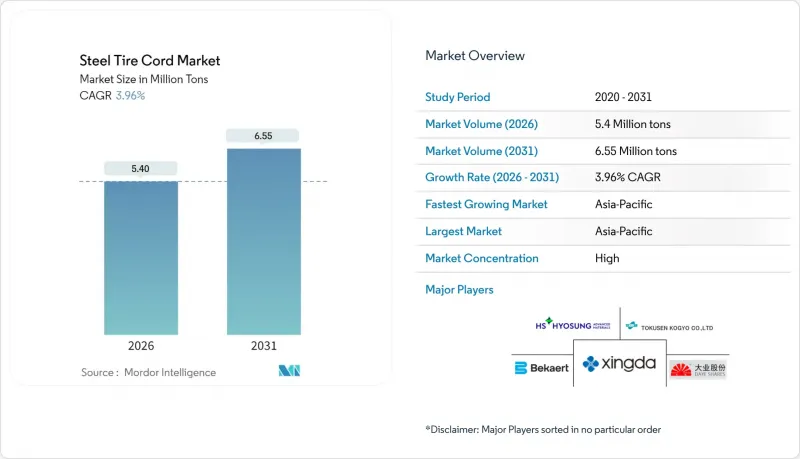

鋼鉄タイヤコード市場は、2025年の519万トンから2026年には540万トンへ成長し、2026年から2031年にかけてCAGR3.96%で推移し、2031年までに655万トンに達すると予測されています。

この拡大を支える要因としては、強力な代替需要、新興市場における堅調な自動車生産台数、商用タイヤにおけるラジアル化への移行が挙げられます。2025年上半期における中国の自動車生産台数1,562万台は、利益率の圧迫があるにもかかわらず、アジアの生産勢いを裏付ける結果となりました。自動車メーカーが低転がり抵抗設計へ注力する一方、2030年までに再生材含有率40%達成を目指す動きが相まって、コードサプライヤーはコーティング化学技術の改良と再生鋼材の統合を迫られています。ラジアル構造ではタイヤ1本あたりの鋼材使用量が増加するため、使用量当たりの鋼材需要が拡大する一方、電気自動車のトルク特性は超高弾性・耐疲労性コードの需要を加速させています。

世界の鋼線タイヤコード市場の動向と洞察

新興経済国における自動車生産の加速

低コスト拠点における車両生産能力の強化に伴い、継続的な製造投資が鋼鉄タイヤコード市場を支えています。中国における2025年上半期の生産急増は、財政刺激策の効果がマクロ経済の逆風からOEM組立ラインを保護したことを反映しています。ASEAN地域では2023年に2,300億米ドルの外国直接投資(FDI)を誘致し、その多くが部品サプライチェーン向けであったため、タイ、ベトナム、インドネシアにおける新たなコード需要が定着しました。コンチネンタル社によるタイ単独での3億1,500万米ドル規模の拡張計画は、年間300万本のタイヤ増産をもたらし、現地調達によるコード需要を確固たるものにします。地理的多様化は成熟市場への過度の依存を軽減し、サプライヤーに生産量のヘッジ効果をもたらします。EV組立を促進する政府の優遇措置は、バッテリー重量がタイヤ1本あたりのコード使用量を増やすため、対応可能な生産量をさらに拡大します。

商用車用タイヤのラジアル化加速

米国における中型トラック用ラジアルタイヤの出荷台数は、2024年に5.9%増の2,200万本に達し、これまでの減少傾向から回復すると予測されています。ラジアル構造はバイアス構造よりも高張力鋼を多く使用するため、単位あたりのコード使用量が増加します。8~10%の燃料節約を目指すフリート事業者は、運用コスト削減のためにラジアルタイヤを採用しています。温室効果ガス排出規制の強化により総所有コスト(TCO)の計算が厳格化され、ラジアル化が極めて重要となります。建設活動と並行して商業貨物輸送が回復する中、コードサプライヤーはOEMと交換需要の両方から需要拡大の恩恵を受けます。北米と欧州での早期導入が技術的ベンチマークを形成し、後にラテンアメリカや東南アジアでも同様の動きが見られます。

高炭素鋼と真鍮の価格変動

ベカート社の2024年売上高は8.6%減の40億ユーロとなりましたが、利益率の安定は効果的なヘッジとコスト転嫁メカニズムを裏付けています。世界銀行金属指数は2024年4月に9%上昇し、2025年まで高水準が継続すると予測され、非統合型コード工場の収益性を圧迫しています。銅価格がトン当たり1万米ドルまで上昇したことで、被覆層のコスト上昇圧力が加わり、サプライヤーは合金化の見直しやエコクレジットによる相殺策の提示を迫られています。ヘッジ手段を持たない小規模な地域プレイヤーは資金繰りに苦慮しており、業界再編や戦略的撤退の道が開かれています。

セグメント分析

真鍮被覆鋼線は2025年に鋼製タイヤコード市場の48.25%のシェアを維持し、CAGR4.74%で上昇が見込まれ、2031年まで優位性を固める見通しです。この被覆の銅ー亜鉛相は加硫時に強固なCu2S界面層を形成し、繰返し荷重下でのゴム接着性を最大化します。亜鉛被覆コードは耐食性に優れますが、環境規制の影響を受け、亜鉛ーコバルトまたは亜鉛ーマンガンハイブリッドのラボスケール試験が推進されています。銅被覆線材は航空機用タイヤなど高熱伝導性が求められるニッチ用途に採用され、ナノ合金めっきは同等の接着性を保ちながら線径の微細化を図る電気自動車試作設計に採用されています。カリフォルニア州における亜鉛流出規制の強化を受け、性能を損なわずに残留亜鉛を低減する黄銅配合の最適化が進み、グラデーション層コーティング技術の研究開発が促進されています。

めっき浴制御技術の進歩により水素脆化のリスクが低減され、電気ピックアップトラックの過酷な使用サイクル下でもワイヤーの耐用年数が延長されています。サプライヤーは欧州REACH指令への適合に向け、閉ループ式排水処理システムへの投資を進め、生産プロセスを顧客のサステナビリティ評価基準に適合させています。

鋼鉄タイヤコードレポートは、タイプ別(真鍮コーティング、亜鉛コーティング、銅コーティング、その他)、用途別(乗用車タイヤ、商用車タイヤ、二輪車タイヤ、航空機タイヤ、産業用タイヤ)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に鋼鉄タイヤコード市場の49.12%を占め、2031年までCAGR5.08%で成長すると予測されています。中国における2025年上半期の自動車生産台数1,562万台と政府の電気自動車(EV)補助金政策が相まって、ベースロードのコード需要を保証しています。ASEAN地域では、2023年に2,300億米ドルの対内直接投資(FDI)が流入し、コンチネンタル社のタイ工場(年間300万本の追加タイヤ生産を目標)など、生産能力拡大の基盤となっています。

北米では供給網の耐性を強化するためタイヤ生産能力の国内回帰が進んでおり、ネクセン社の13億米ドル規模の米国工場では2029年までに日産3万本の生産を目指しています。米国におけるタイヤ出荷台数は2025年に3億4,040万本に達すると予測され、高い交換需要が持続する見込みです。EPA排出規制により、亜鉛流出を回収するクローズドループ亜鉛めっきラインへの投資が促進されています。

欧州ではプレミアム冬用タイヤと持続可能性認証セグメントが優先され、コンチネンタル社は数量減にもかかわらず2024年に146億米ドルのタイヤ売上を報告しています。2023年に再導入されたEUの中国製タイヤに対する反ダンピング関税は、地域生産者を保護し、より多くの現地需要を欧州のコードミルへ誘導しています。ミシュラン社の再生素材40%使用目標は、再生ワイヤーやエココーティングの調達を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における自動車生産の加速

- 商用車タイヤのラジアル化が急速に進展しております

- 低転がり抵抗「グリーン」タイヤへの持続可能性推進

- EV専用超柔軟耐疲労コードの需要

- 低銅・亜鉛コーティングへの規制転換が合金技術革新を促進

- 市場抑制要因

- 高炭素鋼および真鍮価格の変動性

- ポリマー/アラミド繊維への代替品の脅威

- エアレスNPT(非空気入りタイヤ)の登場

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 真鍮コーティング

- 亜鉛メッキ

- 銅コーティング

- その他の種類

- 用途別

- 乗用車用タイヤ

- 商用車用タイヤ

- 二輪車用タイヤ

- 航空機用タイヤ

- 産業用タイヤ

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達)

- 市場シェア(%)/順位分析

- 企業プロファイル

- Bekaert

- Bridgestone Corporation

- Daye Co., Ltd.

- Henan Hengxing Science & Technology Co., Ltd.

- HS HYOSUNG ADVANCED MATERIALS

- Hubei Fuxing Technology Co., Ltd.

- Jiangsu Xingda Steel Tyre Cord Co., Ltd.

- Junma Group

- Kiswire Ltd.

- Qingdao HL Group Ltd.

- Saarstahl AG

- Shandong Xinhao Tire Materials Co., Ltd.

- Shougang Century Holdings Limited

- Sumitomo Electric Industries, Ltd.

- Tokusen Kogyo Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日