米国のスマートメーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Smart Meter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940789

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

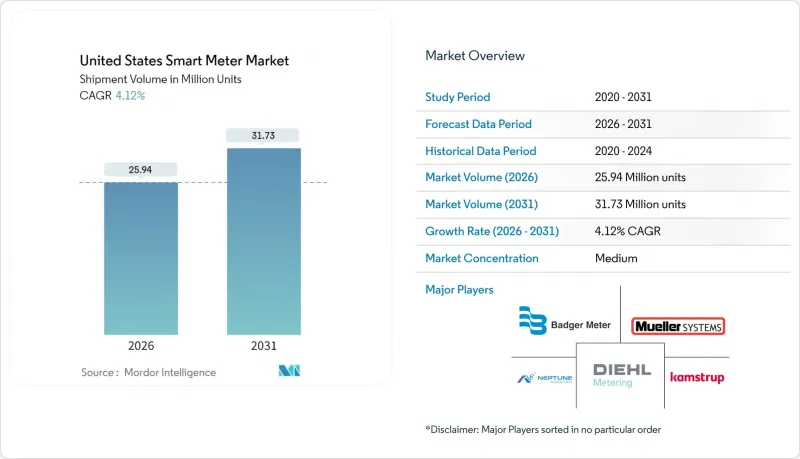

2026年の米国スマートメーター市場規模は2,594万台と推定され、2025年の2,491万台から成長が見込まれます。

2031年には3,173万台に達し、2026年から2031年にかけてCAGR4.12%で拡大する見通しです。

この急成長は、連邦政府のインフラ投資、州レベルの再生可能エネルギー義務化政策、そして電力会社が従来のアナログ機器からの移行を進める動きによって支えられています。ハードウェアが依然として資本支出の大部分を占めていますが、データ管理、サイバーセキュリティ監視、高度な分析がサブスクリプションモデルに移行するにつれ、継続的なサービス収益が増加しています。新規設置の大半は投資家所有公益事業体が占めていますが、連邦資金への直接アクセス権を獲得した地方電力協同組合が急速に差を縮めています。通信技術は多様化しており、RFメッシュが基盤であり続ける一方、人口希薄なサービス地域ではセルラーおよびNB-IoT接続が加速しています。これらの動向は総合的に、市場がデバイス導入段階からデータ駆動型グリッド調整段階へ移行しつつあることを示しており、顧客エンゲージメントアプリケーションが次の価値創造の波を解き放つ準備が整っています。

米国スマートメーター市場の動向と洞察

消費者意識の高まりと連邦政府の義務化

連邦インフラ法案により、公益事業者の投資優先順位が再編成されました。インフラ投資・雇用法では送電網の耐障害性強化に650億米ドルを配分し、スマートメーターをオプションのアップグレードではなく基盤資産と位置付けました。異常気象が送電網の脆弱性を浮き彫りにする中、消費者の態度は懐疑から需要へと転換しています。州委員会は料金設定案件に高度計測インフラ(AMI)要件を組み込むケースが増加し、導入遅延の原因となっていた規制上の障壁を削減しています。エネルギー省(DOE)の「グリッド耐障害性・イノベーションパートナーシップ」プログラムでは、スマートメーターと柔軟性ソリューションを組み合わせたプロジェクトに109億米ドルを充当。マサチューセッツ州では2024年、3つの公益事業会社に対し11億7,000万米ドルのAMI支出を承認しました。この連携により、資産の遊休化リスクが解消され、州全体の設置スケジュールが加速しています。

高度計量インフラ資金プログラムの拡充

市場は、複数年にわたる資本調達を保証する公式ベースの連邦配分への移行の恩恵を受けており、規制対象公益事業者のバランスシート圧力を緩和しています。GRIP助成金は現在、サイバーセキュリティ準拠とオープンスタンダード相互運用性を評価基準として位置付け、強化されたアーキテクチャを有するベンダーへの助成を促進しています。地方電力協同組合は新たな有力プレイヤーとして、共同調達グループによる需要集約により、メーターやセルラーモジュールの大量購入割引を獲得しています。カリフォルニア州の自家発電奨励プログラムのような州の補助金は連邦資金の効果をさらに高め、国内調達規則は米国工場を運営するバジャーメーター社などのメーカーへの支出を誘導します。予測可能な資金供給ラインは、大規模かつ連続的な導入ブロックを促進し、ネットワーク効果とデータ収益化の可能性を加速させます。

AMIネットワークにおけるサイバーセキュリティとプライバシーの懸念

導入における最大の短期的抑制要因は、サプライチェーンの健全性に対する注目の高まりです。NISTサイバーセキュリティフレームワーク2.0は、ベンダー審査を単なるチェックリストから取締役会レベルのガバナンス課題へと格上げしました。公益事業会社は発注前に第三者による侵入テストを委託しており、調達サイクルに数か月を追加しています。州委員会は現在、AMI申請書類に正式なサイバーリスク軽減計画を要求しており、NARUCガイダンスでは特に暗号化、鍵管理、インシデント対応手順書を明記しています。公益事業会社は導入を完全に停止することはありませんが、追加された管理措置により導入ペースは鈍化し、ハードウェア以外のコストが増加します。

セグメント分析

2025年時点で、スマート電力メーターは米国スマートメーター市場において68.02%のシェアを維持しました。これは規制義務、コスト回収保証、停電管理や遠隔接続・切断機能による実証済みの投資回収率(ROI)に支えられたものです。このセグメントに確立されたベンダーエコシステムにより、公益事業会社は有利な価格交渉が可能となり、これが地方地域における大規模一括入札を支えています。米国における電力用スマートメーター市場規模は、2031年までに2,166万台に達すると予測されており、グリッドエッジの自動化アップグレードと歩調を合わせて拡大を続けています。

水道メーター分野の成長は加速しています。自治体は漏水による罰金増加と干ばつ対策の節水目標に直面しているためです。単価は電力メーターより高いもの、水道料金の上昇が投資回収率を改善しています。地下埋設庫内での電波損失を回避するためセルラーモジュールが頻繁に採用され、クラウド分析により収益化されていない水量を特定しています。この結果、水道分野では2026年から2031年にかけて114万ノードの新規導入が見込まれ、電力メーターとの数量差の一部が縮まる見通しです。ガス・熱量計は絶対数・相対数ともに遅れをとっており、安全基準や複雑な設置規則がプロジェクト期間を延長しているためです。しかしながら、LPWAN技術の進歩と防爆エンクロージャーの普及により、2020年代後半には地方ガス網への導入が活発化する可能性があります。

2025年時点の設置台数に占める住宅セグメントの割合は71.74%であり、これはメーター導入・顧客ポータル・デマンドレスポンス登録を統合した包括的公益事業プログラムを反映しています。標準化されたプロセスで設置作業員が戸別訪問できるため、単体当たりの人件費が低く抑えられ、米国スマートメーター市場における同セグメントの主導的地位を強化しています。他のエンドユーザーによる導入が加速する中でも、2031年までに米国スマートメーター市場における住宅ユーザーのシェアが70%を下回る可能性は低いと見込まれます。

変圧器、コンデンサバンク、配電フィーダーに設置される公益事業所有の運用用メーターは、4.78%のCAGRで成長する最も急成長している分野です。これらの装置は負荷プロファイル、電圧偏差、位相不平衡の可視化を実現します。公益事業者は、資本設備のアップグレードを先送りするため、分散型エネルギー資源(DER)の収容能力調査と並行してこれらを導入しています。商業・産業分野での導入は堅調ながら顕著な伸びを見せておらず、多くの大規模施設では既に電力会社提供のメーターに代わるビル管理システムを導入済みです。しかしながら、カーボン開示基準の推進により、監査証跡やスコープ2報告のための電力会社レベルのデータ取得が企業に促されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消費者意識の高まりと連邦政府の義務化

- 高度計量インフラ(AMI)資金プログラムの拡充

- 公益事業における脱炭素化と電化ロードマップ

- 時間帯別料金の導入がリアルタイム計測の需要を促進

- 5GおよびNB-IoTの展開によるメーター接続性の向上

- 分散型エネルギー資源とV2Gエコシステムの統合(報告不足)

- 市場抑制要因

- AMIネットワークにおけるサイバーセキュリティとプライバシーに関する懸念

- 半導体部品のサプライチェーン混乱(過小報告)

- スマートガスメーターの費用対効果実現の遅れ

- 公益事業間データ標準化のギャップ(過小報告)

- 業界エコシステム分析

- 規制情勢

- スマートグリッド構想の分析

- マクロ経済要因の影響

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測(出荷数量)

- タイプ別

- スマート電力メーター

- スマートガスメーター

- スマート水道メーター

- スマート熱量計

- エンドユーザー別

- 住宅用

- 商業用

- 産業用

- 公益事業

- コミュニケーションテクノロジー別

- RFメッシュ

- 電力線通信(PLC)

- セルラー通信(3G/4G/5G、NB-IoT)

- その他の通信技術(Wi-SUN、ZigBee、LoRa)

- コンポーネント別

- ハードウェア(メーター、通信モジュール)

- ソフトウェア(MDM、アナリティクス)

- サービス(導入支援、マネージドサービス)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- ベンダー市場シェア分析

- 企業プロファイル

- Badger Meter Inc.

- Mueller Water Products Inc.(Mueller Systems LLC)

- Diehl Metering LLC

- Kamstrup A/S

- Neptune Technology Group Inc.

- General Electric Company

- Itron Inc.

- Sensus USA Inc.(Xylem Inc.)

- Elster American Meter LLC(Honeywell International Inc.)

- Landis+Gyr AG

- Aclara Technologies LLC

- Schneider Electric SE

- Siemens AG

- Silver Spring Networks Inc.(Itron)

- Zenner USA

- EDMI Limited

- Oracle Corporation

- Trilliant Holdings Inc.

- Sense Labs Inc.

- Ossiaco Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日