欧州のスマートメーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Smart Meter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940777

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

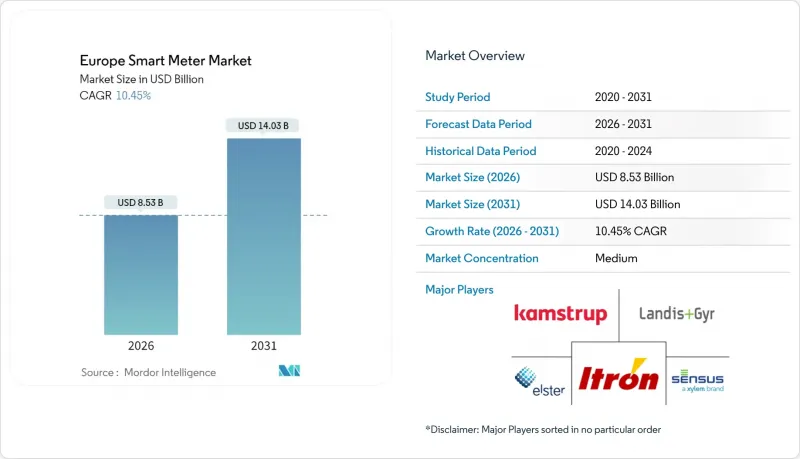

欧州のスマートメーター市場規模は、2026年には85億3,000万米ドルと推定されており、2025年の77億2,000万米ドルから成長を続けています。

2031年までの予測では140億3,000万米ドルに達し、2026年から2031年にかけてCAGR10.45%で拡大が見込まれます。

堅固なコンプライアンス要件、送電網近代化の取り組み、そして緊急のデジタル化プログラムが、この成長軌道を支え続けております。EU指令2019/944は、すべての加盟国に対し先進的計量システムの導入完了を義務付けており、短期的な費用対効果の議論が限定的に見える場合でも、一貫した設置量を保証しております。公益事業者は大規模な再生可能エネルギー導入に先立ち計測インフラをアップグレードしており、新興のトランザクティブエネルギー実証事業は、ほぼリアルタイムのデータ交換のビジネスケースを裏付けております。ハードウェアのコモディティ化によりメーターの初期費用は低下していますが、電力会社がデータ豊富なサービスを収益化するにつれ、ソフトウェアおよび分析サービスの収益は急速に増加しています。差別化された通信プロトコル、サイバーセキュリティ機能、エッジ分析能力が競争優位性を決定づけるようになったため、ベンダー間の統合が加速しています。

欧州スマートメーター市場の動向と洞察

EU全域での義務的導入目標がコンプライアンス加速を推進

指令2019/944に基づく設置義務により、コスト重視市場においてもメーター供給業者の販売数量可視性が保証されています。オーストリアは2024年に95%以上の普及率を達成し、ベルギーは440万台のデバイスで70%のカバー率を実現。同時にプロシューマー向け投資補助金を導入し、家庭の投資回収期間を短縮しています。ドイツでは2032年という法的に定められた完了期限が明確なマイルストーンとなり、既存公益事業者とデジタル小売業者間の提携を促進しています。DLMS/COSEMプロトコルへの収束により、従来の相互運用性の障壁が解消され、ベンダーは規模の経済を最適化し、単価をさらに引き下げることが可能となりました。

スマートグリッドと分散型エネルギー資源(DER)の統合拡大がデータ要件を増大

屋根設置型太陽光発電と蓄電池の導入急増により、ネットワーク事業者は動的料金精算のため1時間未満の負荷プロファイル収集が必須となりました。オランダでは1,400台のスマート水道メーターを用いた実証実験で、圧力・漏水分析を追加した結果ネットワーク効率が89%向上し、詳細データが資産最適化を支える実例を示しています。ドイツでは、動的料金制度が双方向接続に依存し、柔軟な需要を誘導するとともに、地域発電と消費の整合を図っています。欧州地平線プログラムが資金提供するBeFlexibleは、7カ国21のパートナーを結びつけ、高度な計測技術を基盤となるセンサー層として必要とする相互運用性フレームワークを確立しています。

初期費用の高さとサイバーセキュリティリスクが導入速度を制約

ドイツにおける設置費用は依然として643~883ユーロの範囲で推移しており、法的に上限が設定された顧客負担額を大幅に上回っております。これらの費用をめぐる法的課題により、スケジュールが遅延し、公益事業者の資金調達ニーズが増大しています。並行して、NIS2指令により、暗号化と継続的な脅威監視の義務が追加され、設備費と運用費が増加しています。英国では、初期の機器の誤作動がユーザーの信頼を損ない、サプライヤーは顧客サポートキャンペーンや交換プログラムに追加予算を割り当てることを余儀なくされました。こうした摩擦により、長期的なコスト削減の証拠があるにもかかわらず、短期的な普及は遅れています。

セグメント分析

2025年もスマート電力機器が収益を牽引しましたが、水道分野は2031年までに11.6%の最高CAGRを記録すると予測されています。欧州の水道向けスマートメーター市場規模は拡大傾向にあり、その背景には超音波技術が15~20年の電池寿命、音響漏水検知、遠隔圧力監視機能を提供している点が挙げられます。これらの機能はベルギーにおける20万5千台の導入実績で既に実証済みです。超音波式ガスメーターは、イタリアにおける無線M-Bus接続義務化の影響を受け、最近では4万5,000台規模の受注を獲得しています。水不足への懸念が高まる中、漏水分析のビジネスケースが強化され、公益事業者は即時アップグレードを推進しています。

IoT対応の改修はクロスセリングの可能性を高めており、特にLoRaWANやNB-IoTバックホールにより配電網サイトでの電源供給が不要となる場合が顕著です。電力メーターは規模拡大に伴い価格圧縮に直面する一方、水・ガス専用機器は圧力・改ざん検知・音響特性センサーを内蔵するため高い利益率を維持しています。ネットワーク化された漏水検知が非収益水量の直接削減効果を実証するにつれ、価格規制地域においても取締役会が迅速な投資を承認する傾向にあります。

PLCが43.10%のシェアを維持する一方、欧州のスマートメーター市場では、事業者がネットワーク保守を通信事業者に委託できるため、セルラー技術の急速な普及が進んでいます。NB-IoTおよびLTE-Mモジュールは現在、10年間のバッテリー寿命プロファイルとリモートFirmware-over-the-Air(FOTA)機能を備えて出荷されています。英国では4Gを用いたメーターバックホール試験が実施され、計画されている2G/3Gのサービス終了に備えています。水道事業者は既に200万台のセルラーユニットを発注しており、キャリアグレードのSLAを理由に挙げています。PLCに多額の投資を行っている事業者は、資産の遊休化を防ぐため段階的な移行計画を策定中ですが、新規入札案件の大半はハイブリッドまたは完全セルラー方式を重視しています。

セルラー通信のマネージドサービスモデルは、資本支出(CapEx)を運用支出(OpEx)へ転換し、消費者料金を上限設定しつつネットワークサービス料金を認める規制枠組みに適応します。エネルギーデータに加え、同一SIMカードで電力品質指標や変圧器レベル分析をカバーするアップグレード可能なアプリケーションをホスト可能であり、単一用途のPLCリンクと比較してライフタイムROIを向上させます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU域内における義務的導入目標(2019/944)

- スマートグリッドおよび分散型エネルギー資源(DER)統合の需要拡大

- スマートシティのデジタル化プログラム

- トランザクティブエネルギーのパイロット事業

- リアルタイムの柔軟性に対する市場データ需要

- IoT漏水検知システムの改修工事とのセット販売

- 市場抑制要因

- 初期費用の高さとサイバーセキュリティリスク

- レガシーシステムの相互運用性のギャップ

- 消費者プライバシーへの反発とデータ細分化の問題

- 半導体サプライチェーンのボトルネック

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の影響

第5章 市場規模と成長予測

- メータータイプ別

- スマート電力メーター

- スマートガスメーター

- スマート水道メーター

- コミュニケーションテクノロジー別

- 電力線通信(PLC)

- 無線周波数(RFメッシュ)

- セルラー通信(2G/4G/NB-IoT)

- 有線イーサネット/光ファイバー

- コンポーネント別

- ハードウェア

- ソフトウェアおよび分析

- サービス(導入、AMI管理)

- エンドユーザー別

- 住宅用

- 商業用

- 産業用

- 相別

- 単相

- 三相

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Landis+Gyr Group AG

- Itron, Inc.

- Kamstrup A/S

- Sensus USA Inc.(Xylem)

- Elster GmbH(Honeywell)

- Diehl Metering GmbH

- Apator SA

- Zenner International GmbH and Co. KG

- Arad Ltd.

- Aclara Technologies LLC

- Aidon Oy

- ADD GRUP SRL

- Networked Energy Services Corp.

- Iskraemeco d.d.

- Elgama-Elektronika UAB

- Holley Technology Ltd.

- ZIV Automation S.L.

- Wasion Group Holdings Ltd.

- Kaifa Technology(Europe)

- Secure Meters Europe Ltd.

- Sagemcom Energy and Telecom SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日