自動車用ブレーキパッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Brake Pad - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940788

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

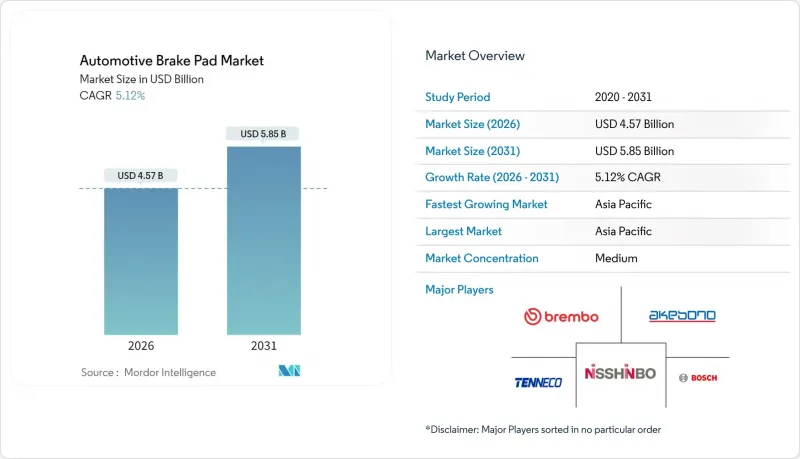

自動車用ブレーキパッド市場は、2025年の43億5,000万米ドルから2026年には45億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.12%で推移し、2031年までに58億5,000万米ドルに達すると予測されております。

この着実な拡大は、世界の排出ガス規制の強化、電動車の台数増加、そして制動安全性を損なうことなく粒子状物質の排出を低減する摩擦材料科学の進歩に支えられています。アジア太平洋地域の製造基盤の厚さ、交換部品チャネルにおける電子商取引への移行、低騒音セラミック複合材への顧客需要がさらなる成長を後押ししています。一方で、鉄鋼やフェノール樹脂のサプライチェーン不安定化が利益率を圧迫しており、メーカーはプロセス自動化やAI駆動の配合ツールへの投資を促進しています。プレミアムブランドがパッドに摩耗センサーやソフトウェアを組み込み、新たな収益源となる予知保全サービスを基盤とする中、競合圧力は高まっています。

世界の自動車用ブレーキパッド市場の動向と洞察

安全規制の厳格化(ユーロ7、中国7)

ユーロ7規制では、2025年よりブレーキ微粒子排出量を7mg/kmに制限し、銅含有量を重量比0.5%未満に義務付けるため、従来のフェノール樹脂ー銅混合材は時代遅れとなります。中国もEU基準に準じた規制を策定中であり、世界二大自動車市場で統一された適合基準が確立されます。早期に銅フリー認証を完了したメーカーは明確な販売優位性を享受する一方、対応が遅れた企業は高コストな配合変更と生産ラインの停止に直面します。この規制はセラミックおよびNAO(非有機系)の採用を加速させ、OEMメーカーに対し世界のプラットフォーム全体での摩擦材パックの標準化を促しています。2025年から施行されているカリフォルニア州の「ベター・ブレーキ規則」などの米国における先例は、州レベルの取り組みが全国的なサプライチェーンに急速に波及し得ることを示しています。

銅フリー・低排出パッド材料の急速な普及

OEMメーカーとティア1サプライヤーは、銅フリー化合物を規制対応ツールではなく性能向上策として位置付けています。ブレンボのセメントマトリックス「プロジェクトコブラ」は、ホルムアルデヒドを排除し微粒子を20%削減しながらECE-R90認証を取得しました。セラミック繊維と改良フェノール樹脂の組み合わせにより、静粛性の高い制動と清浄なホイールを実現。エンジン音による遮蔽効果のないEVオーナーから高く評価されています。生産移行に伴い、特殊アラミド繊維やガラス繊維の調達に逼迫が生じ、スポット価格の選択的設定やサプライヤー監査の強化につながっています。工具の変更(高温プレス機や混合精度向上)には数百万米ドル規模の設備投資が必要ですが、高価格パッドを要求するプレミアムモデルでは迅速に投資回収が見込めます。

回生ブレーキによる交換頻度の低減

バッテリー式電気セダンのドライバーには顕著な利点があります。従来の車両と比較して、ブレーキパッドの交換頻度が大幅に低減される点です。回生ブレーキシステムのおかげで、電気セダンのドライバーは通常、初回ブレーキパッド交換までの走行距離が従来の2倍以上となり、システムの効率性と摩耗低減が強調されます。サービス間隔の短縮は、車両あたりのアフターマーケット収益を減少させます。ただし、特殊な耐食コーティングにより各パッドセットの単価は高くなります。フリート事業者はサービス契約期間を延長し、大量購入を先送りするため、サプライヤーの受注見通しは不透明になります。販売量の減少はまず地域ディストリビューターに影響し、事業統合やタイヤ・ワイパーブレードなどの他の消耗部品への事業転換を迫られます。

セグメント分析

2025年時点の自動車用ブレーキパッド市場規模において、セミメタリックパッドが46.34%と最大のシェアを占めました。鉄粉や銅粉が高速停止時の熱を効率的に放散するため、依然として高い人気を維持しています。一方、セラミック複合材は、銅使用禁止規制や低粉塵ホイールへの消費者需要により、2031年までCAGR5.68%で拡大しています。この成長は、価格弾力性の高い高級SUVや高性能セダンにおいて特に顕著です。

セラミックの普及には障壁が存在します:原材料コストの高さ、専用焼成炉の必要性、そして限られた供給元しか提供しない微細粒アルミナ粉末の要求です。しかしながら、ブレンボ社などのメーカーは銅フリーセラミックがフェード耐性を維持できることを実証し、ニッチなスポーツカーを超えた可能性を広げています。非アスベスト有機パッドは、初期価格が耐久性を上回るラテンアメリカやアフリカにおける低価格車向けに引き続き採用されています。全カテゴリーを通じ、セミメタリックは大型トラック向けに不可欠であり続けるでしょう。なぜなら、ローターの大幅な改良なしに、その熱容量に匹敵するセラミックブレンドはまだ存在しないからです。

フロントアセンブリは2025年時点で自動車用ブレーキパッド市場規模の65.10%を占めており、物理的にフロントアクスルに負荷がかかる傾向を反映しています。電子制御式ブレーキ力配分システムや先進安定性制御プログラムにより、制動エネルギーが後輪軸へより多く分配されるようになり、後輪パッドの摩耗率が上昇。これにより後輪パッドサブセグメントのCAGRは2031年までに5.98%に達すると予測されます。自動車メーカーは、カーブでのソフトウェア制御によるトルクベクタリングをサポートするため、後輪ブレーキにより高度なキャリパーを装備しています。

ハイブリッド車および電気自動車モデルでは、エンジニアは再生ブレーキモーターを後輪に搭載することが多く、バッテリー残量が少なくなった際に後輪油圧ブレーキを選択的に使用します。この切り替えにより熱特性が変化し、停止間隔が長くなった後輪パッドには耐食性コーティングが求められます。アフターマーケットの整備工場はこれに応じて在庫比率を調整し、サービス遅延を避けるため過去10年間よりも多くの後輪パッドを注文しています。

地域別分析

アジア太平洋地域は2025年に自動車用ブレーキパッド市場で47.80%のシェアを占め、中国・インド・ASEAN諸国が自動車生産を拡大しサプライヤー集積地を育成したことで、2031年までCAGR5.75%で成長を牽引しました。中国におけるユーロ6からユーロ7基準への移行は銅フリー化を急務とし、国内パッドメーカーに課題と機会をもたらしています。インドの二輪車ブームは、鋳造工場とコンパウンド調合施設を統合した現地優良企業へ成長を導き、輸入依存度を低減させています。日韓企業はセラミックおよびアラミド繊維技術の最先端を推進し、そのノウハウを地域子会社へ輸出しています。

北米では車両の平均使用年数が長く、成熟した交換需要市場が安定したアフターマーケット収益を支えています。カリフォルニア州とワシントン州の州レベルでの銅使用禁止措置は、サプライヤーに早期投資を促し、現在では全米規模で成果を上げています。メキシコでは車両組立ラインの拡大に伴い、地域調達を促進するUSMCA関税規則により、相当量の部品が現地調達されています。カナダ及び米国北部州の厳しい冬は、耐食性バックプレートや塩害による剥離に耐える特殊低温用バインダーの需要を育んでいます。

欧州は規制の先駆的役割を担い、ユーロ7が粒子状物質排出制限の世界の基準を確立しています。ドイツの高級ブランドがセラミック製品の採用を牽引する一方、イタリアとスペインのサプライヤーは二輪車・高性能車分野で卓越した技術力を発揮しています。為替変動やエネルギー価格の急騰が生産コストを押し上げるもの、EU域内の結束が国境を越えた規制の複雑さを相殺し、ポーランドからポルトガルまで部品が自由に流通しています。東欧の工場は、低労働コストとEU準拠の品質管理体制により、新たなブレーキパッド契約を獲得するケースが増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 安全規制の厳格化(例:ユーロ7、中国7)

- 銅フリーおよび低排出パッド材料の急速な普及

- ブレーキ部品におけるアフターマーケット電子商取引の浸透

- 電動車両のNVHおよび腐食設計要件

- AIを活用したパッド配合の最適化と試験の仮想化

- 埋め込み型パッド摩耗・状態センサーの需要拡大

- 市場抑制要因

- 熱クラッキング故障による製品リコールリスク

- 原材料(鋼材、樹脂)価格変動による価格圧力

- 回生ブレーキによる交換頻度の低減

- 銅を含まない原材料のサプライチェーン容量が限られている

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 材料タイプ別

- セミメタリック

- 非石綿有機(NAO)

- 低金属NAO

- セラミック

- ポジション別

- フロント

- リア

- 販売チャネル別

- 自動車メーカー(OEM)

- アフターマーケット

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- 二輪車

- 推進タイプ別

- 内燃機関車

- ハイブリッド電気自動車

- バッテリー式電気自動車

- 地域

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- カタール

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Brembo N.V.

- Robert Bosch GmbH

- Tenneco Inc.(Ferodo)

- ZF Friedrichshafen AG(TRW)

- Akebono Brake Industry Co.

- Continental AG

- ITT Inc.(ITT Motion Technologies)

- Nisshinbo Holdings Inc.

- Fras-le SA

- ADVICS Co., Ltd.

- Federal-Mogul Holdings LLC

- EBC Brakes

- Sangsin Brake

- Carlisle Brake & Friction

- Gold Phoenix Brake Tech.

- Mando Corporation

- Garrett Motion Inc.

- Belmont Rubber Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日