|

市場調査レポート

商品コード

1940784

交流電動機(ACモーター):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Alternating Current (AC) Motor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 交流電動機(ACモーター):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 182 Pages

納期: 2~3営業日

|

概要

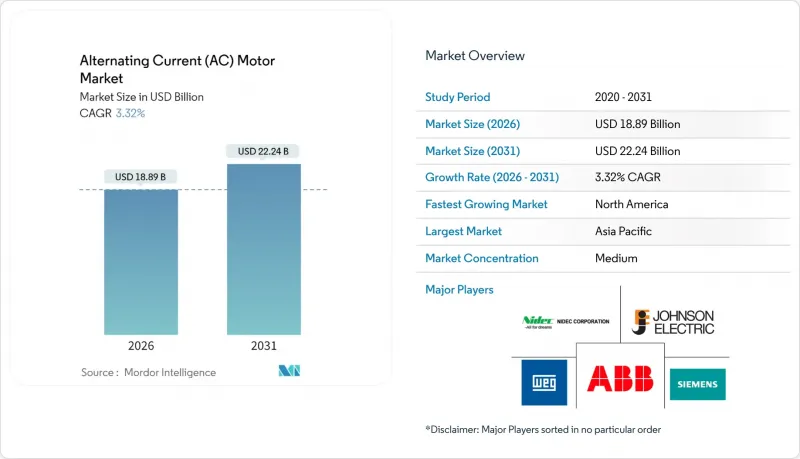

2026年の交流電動機(ACモーター)市場規模は188億9,000万米ドルと推定され、2025年の182億9,000万米ドルから成長し、2031年には222億4,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は3.32%となる見込みです。

この成長軌道は、新規設備増設よりも、IE3およびIE4規制による効率性重視の置換サイクルによって形作られています。プレミアム効率設計の採用は、個別製造、再生可能エネルギー、HVACセグメントで拡大しており、アジアにおける自動化プログラムと北米におけるリショアリングの取り組みがベースライン需要を支えています。ベンダー戦略は、原材料価格の変動や半導体不足への対応策として、銅巻線、電磁鋼板、パワーエレクトロニクスにおける垂直統合を中心に展開されています。石油・ガスなどの成熟したエンドユーザー分野が収益の基盤であり続けていますが、より急速な成長は水処理、データセンター、風力タービン補助装置へと移行しており、これらの分野では寿命期間中のエネルギー節約効果がプレミアム価格設定を正当化しています。

世界の交流(AC)モーター市場の動向と洞察

義務化された省エネルギー規制がプレミアムモーターの採用を促進

IE3は世界の最低基準となり、IE4の採用は欧米で加速しており、低効率の旧式モデルは調達リストから事実上排除されています。メーカーはより厳しい損失制限に対応するため、自動積層プレスラインや精密磁石組立ラインへの工場設備更新を進めています。この変化は、新たな工具への投資資金が不足する中小地域企業に負担を強いる一方で、世界の既存企業へのシェア集中を促進しています。調達チームは現在、75%および50%負荷点における全負荷効率でモーターを評価しており、これにより永久磁石同期モーター設計の価値提案が強化されています。プレミアムモーター導入による電力会社からのリベートを獲得したエンドユーザーは、投資回収期間を2年未満に短縮でき、規制推進をさらに後押ししています。

産業オートメーションが中出力モーター需要を加速

自動車、電子機器、物流施設では、精密制御された1~100kWモーターを要する協働ロボット群の拡充が進んでいます。エンコーダー搭載のサーボグレード同期機は、ロボット溶接、ピックアンドプレース、無人搬送車(AGV)に求められるサブミリメートル精度を実現します。統合ドライブとモーター内蔵センサーによるトルクベクトル制御がダウンタイムを最小化します。中国、日本、韓国におけるスマート工場向けの地域別インセンティブがアップグレードプロジェクトを前倒しで推進する一方、北米の工場もリショアリング計画のもと同様のアーキテクチャを採用しています。ドライブ、コントローラー、分析ソフトウェアをバンドルできるサプライヤーは、高利益率を獲得しています。

原材料価格の変動が製造経済性に圧力をかける

銅巻線はモーター材料コストの最大4分の1を占めるため、2024年のロンドン金属取引所価格18%変動はOEM各社の四半期利益率を圧迫しました。ネオジム・ジスプロシウム永久磁石グレードも、中国の輸出政策不透明感から同様に急騰。メーカーはスロット充填率最適化、アルミ製ローターケージ、フェライト高含有磁石組成など代替策を採用しました。大手メーカーは複数年供給契約や独自のマグネットリサイクルプログラムによるヘッジを実施しております。

セグメント分析

誘導電動機は堅牢な構造と低初期コストにより、2025年においても交流電動機(ACモーター)市場の69.12%のシェアを維持しました。しかしながら、永久磁石の磁束密度の向上と制御装置価格の低下に伴い、同期電動機の代替品は5.53%のCAGRが見込まれています。したがって、同期電動機タイプの交流電動機(ACモーター)市場規模は、既存の誘導電動機ベースにおける置換需要を上回る成長が見込まれます。

高効率性はエネルギー集約型プラントに魅力的であり、内蔵位置フィードバックはロボット工学やコンベアのインデックス制御を支援します。OEMメーカーは同期機をフィールド指向駆動装置とバンドルし、試運転を簡素化しています。単相誘導ユニットは住宅用エアコンで依然として主流ですが、多相同期モーターは自動車塗装工場やSMTラインに浸透しつつあります。両技術の交流モーター市場シェア差は今後10年間で縮小すると予想されます。

低電圧(1kV未満)モーターは、2025年に一般製造業およびHVAC分野で売上高の60.88%を占めました。しかしながら、高電圧(11kV超)モデルは風力発電所や海水淡水化プラントにおける数メガワット級補助機器の需要により、5.14%という最も高いCAGRを示しています。このため高電圧交流モーター市場規模は中電圧セグメントを上回る速度で拡大する見込みです。

OEMメーカーは高電圧下での部分放電を管理するためコンパクトな固定子スロット設計を標準化し、エポキシ・マイカ絶縁システムは湿潤な洋上ナセル環境での寿命延長を実現しています。グリッドコード準拠はさらに、優れた力率性能を備えた同期モーターの採用を促進しています。ブラジルやベトナムのEPC請負業者は、長距離ケーブル配線における電流損失とケーブル損失を最小化するため、高電圧モーターの採用を増加させており、このクラスの交流モーター市場シェアを拡大しています。

地域別分析

2025年、アジア太平洋地域は世界収益の44.10%を占めました。中国ではハイテク製造業の回復が精密モーターの輸入を促進し、インドでは再生可能エネルギー導入に伴い風力・太陽光資産向け大規模駆動装置が必要となりました。ベトナムやタイなどの東南アジア諸国ではサーボ生産ラインの現地化が進み、輸入リードタイムが短縮されています。韓国と日本では、高効率モーターコストの最大20%をカバーする政府補助金により、更新が加速しています。

南米は2031年までCAGR4.02%で最も成長が速い地域です。ブラジルでは国家開発銀行の資金が産業近代化に向けられ、石油化学クラスターにおけるIE3プラスモーターの受注が増加しています。アルゼンチンのRenovAr入札制度は風力発電所投資を促進し、500kW超の同期ユニット需要を喚起しています。通貨変動により設備投資のタイミングは狭まっていますが、メキシコやブラジルに組立工場を持つOEMメーカーは為替リスクをヘッジし、大量発注契約を確保しています。

北米と欧州は依然として更新需要主導の市場です。米国のCHIPS法およびIRA法に基づく国内回帰奨励策は、中型サーボアレイを必要とする新規工場建設を促進しています。カナダの遠隔地鉱山では、耐氷ベアリングを備えた頑丈な高出力モーターが好まれています。欧州のエコデザイン指令により、既存プラント全体でIE4規格へのアップグレードが推進されています。スカンジナビア諸国では地域暖房用ポンプにIE5規格を指定する一方、ドイツの自動車業界ではスマートモーターとドライブパッケージの統合が進み、高価格帯を維持しています。両地域とも、販売台数の伸び鈍化を平均販売価格の上昇で補い、確立されたブランド間の交流モーター市場シェアを安定させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 義務的なエネルギー効率規制(IE3/IE4)

- 産業用オートメーションとロボティクスの急速な普及

- 再生可能エネルギー資産(風力、太陽光)の拡大

- 商業用不動産におけるHVAC/R設備の拡充

- eモビリティ分野における軸流磁束PM ACモーターの台頭

- AIを活用した予知保全エコシステム

- 市場抑制要因

- 変動する銅および希土類金属の価格

- 高効率モーターの高額な初期費用

- パワーエレクトロニクス(IGBT)のサプライチェーンにおけるボトルネック

- 使用済み製品のリサイクルおよび回収義務の遵守

- 業界エコシステム分析

- 規制状況と基準

- 技術展望(エッジおよびAI分析)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- モータータイプ別

- 誘導交流電動機(ACモーター)

- 単相

- ポリフェーズ

- 同期交流電動機(ACモーター)

- 直流励磁ローター

- 永久磁石

- ヒステリシス

- 磁気抵抗

- 誘導交流電動機(ACモーター)

- 電圧クラス別

- 低電圧(1 kV以下)

- 中電圧(1-11kV)

- 高電圧(11kV超)

- 定格出力別

- 1kW未満

- 1~100kW

- 100~500 kW

- 500kW超

- 効率クラス別

- IE1(標準)

- IE2(高効率)

- IE3(プレミアム)

- IE4(スーパープレミアム)

- IE5(超プレミアム)

- エンドユーザー産業別

- 石油・ガス

- 化学品・石油化学製品

- 発電

- 上下水道

- 金属・鉱業

- 食品・飲料

- 個別生産

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- ベンダーランキング分析

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- WEG Equipamentos Eletricos S.A.

- Nidec Corporation

- Johnson Electric Holdings Limited

- Yaskawa Electric Corporation

- Regal Rexnord Corporation

- Rockwell Automation, Inc.

- Franklin Electric Co., Inc.

- Bosch Rexroth AG

- Kirloskar Electric Company Ltd.

- SEVA-tec GmbH

- Toshiba Corporation

- Mitsubishi Electric Corporation

- TECO Electric & Machinery Co., Ltd.

- Leroy-Somer Holding(Nidec)

- ATB Austria Antriebstechnik AG

- Getriebebau NORD GmbH & Co. KG

- Oriental Motor Co., Ltd.

- Brook Crompton UK Ltd.