米国のフルトラックロード(FTL):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Full-Truck-Load (FTL) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 215 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940765

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

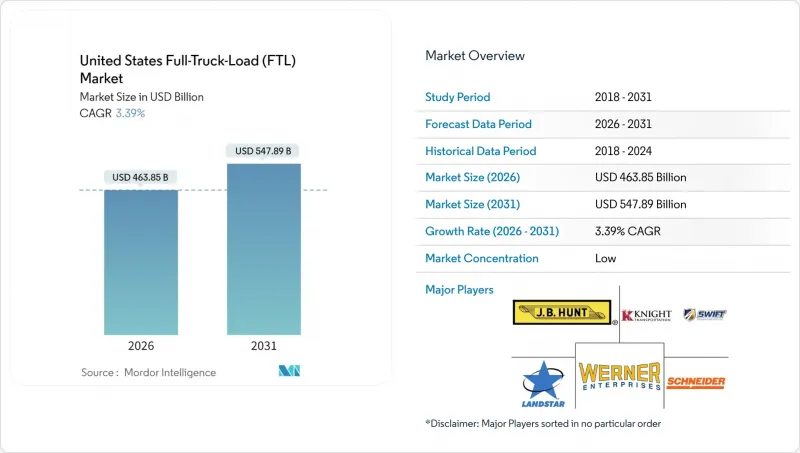

米国のフルトラックロード(FTL)市場は、2025年の4,486億5,000万米ドルから2026年には4,638億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR3.39%で推移し、2031年までに5,478億9,000万米ドルに達すると予測されています。

この成長は、電子商取引の小口化、ニアショア製造、専用契約輸送の増加によって形成された強靭な貨物構成に起因します。ドライバー不足やディーゼル価格の変動が続く中でも、運送会社は予測可能なスケジュールで流通センターを補充する密集した配送回廊に対応するため、ネットワーク調整を継続しています。連邦政府のインフラ支出は建設資材の流れを活発に保ち、大麻の合法化や医薬品のコールドチェーン要件は高価格帯のニッチ市場を創出しています。戦略的な路線最適化、90%を超える資産稼働率、技術を活用した配車管理は、米国のフルトラックロード(FTL)市場において差別化要因ではなく、もはや基本要件となっております。

米国のフルトラックロード(FTL)市場の動向と洞察

急拡大するEコマースの小口化

アマゾンの急速に拡大するフルフィルメント施設と、より広範なオムニチャネルへの転換により、上流の流通センターとラストマイルのクロスドック拠点間のフルトラックロード(FTL)路線は常に稼働しています。予測可能な補充スケジュールにより、運送会社は専用ルートの契約を確保でき、現在ではFreightPowerプラットフォームの輸送の95%以上がドロップ・アンド・フックモデルとなっています。返品量の増加はリバースロジスティクスの需要も生み出し、バランスの取れたバックホールと優れた資産回転率を支えています。こうした動きが、米国のフルトラックロード(FTL)市場において資産ベースのフリートを有利にするサービス信頼性の期待を支えています。

製造業の回帰とニアショア化の動向

520億米ドル規模の「CHIPS and Science Act」により、米国南東部および南西部で半導体工場建設が加速し、高付加価値設備や建設資材の継続的な流入が発生しています。メキシコにおけるニアショア自動車生産は国境横断輸送ルートを活性化させ、現在ではモンテレイ、ラレド、アトランタを連結する複合輸送オプションが整備されています。輸送距離は短縮されるもの運行頻度が増加したことで、運行回数が増加し、特殊トレーラー需要が刺激され、米国のフルトラックロード(FTL)市場全体の輸送量が押し上げられています。

ドライバー不足と労働コストの急騰

個人事業主の離脱により、シュナイダー社の独立系車両数は2024年第3四半期に前年比12%減少。これは業界全体における起業家能力の縮小を反映しています。設備差し押さえの増加に伴い、信用リスクは2008年並みの水準に達し、輸送量はよりコストの高い会社所属ドライバーへ移行しています。巨額賠償判決のリスクを背景に保険料が急騰し、大手運送会社の年間間接費は1,000万米ドル増加しました。AIを活用した採用・健康管理ツールは49%の投資利益率を示していますが、労働力不足は依然として米国のフルトラックロード(FTL)市場の長距離輸送能力を圧迫しています。

セグメント分析

製造業は2025年に米国FTL市場の31.55%を占め、2026年から2031年にかけて4.03%のCAGRを維持する見込みであり、輸送量の基幹分野かつ成長エンジンとしての地位を確固たるものにしております。半導体工場建設、自動車産業の国内回帰、機械設備の更新により、中西部および南東部における輸送ルート密度が拡大しております。製造業に関連する米国のフルトラックロード(FTL)市場規模は、予測期間中に305億米ドル以上の増加が見込まれております。これは、予測可能な原材料の流入と完成品の流出に支えられたものです。専用フラットベッド車両や温度管理設備は、精密部品輸送において重要性を増しており、このニッチ市場では運送会社がプレミアム料金を設定しております。競合上の差別化は、リアルタイム可視性とジャストインタイムの信頼性に依存しており、AIルート計画やセンサー装備トレーラーへの投資を促しています。したがって、米国のフルトラックロード(FTL)業界では、収益性を高め運送会社の競争力を強化する特殊車両への資産構成のシフトが見られます。

製造業以外では、連邦インフラプロジェクトと堅調な住宅需要を背景に建設業の輸送量が増加傾向にあります。卸売・小売業はEC注文の集約にクロスドックネットワークを活用し、石油・ガス・鉱業路線は設備再配置のリズムで安定しています。農業の季節的生産は柔軟な輸送力モデルを支え、新興の大麻物流は高利益率で規制対応が複雑な貨物により積荷構成をさらに多様化させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP分布

- 経済活動別GDP成長率

- 経済パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 輸送・保管セクターのGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- トラック輸送車両規模(種類別)

- 主要トラック供給業者

- 道路貨物輸送量動向

- 道路貨物輸送の価格動向

- 輸送モード別シェア

- インフレ

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 爆発的な電子商取引の小口化

- 製造業の国内回帰および近隣地域への移転動向

- インフラ投資・雇用法による貨物輸送刺激策

- 専用契約輸送の成長

- 大麻供給の合法化の流れ

- コールドチェーン医薬品の拡大

- 市場抑制要因

- 運転手不足と労働コストの上昇

- ディーゼル価格の変動性

- 都市部の渋滞料金制度区域

- 公共EVトラック充電回廊の不足

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業および採石業

- 卸売業・小売業

- その他

- 仕向地

- 国内

- 国際

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- ArcBest

- C.H. Robinson

- Covenant Logistics Group Inc.

- CR England Inc.

- DHL Group

- Hirschbach Motor Lines Inc.

- J.B. Hunt Transport, Inc.

- Knight-Swift Transportation Holdings Inc.

- Landstar System Inc.

- Marten Transport Ltd.

- P.A.M. Transport Inc.

- Penske Logistics

- Prime Inc.

- R+L Carriers

- Ryder System, Inc.

- Schneider National Inc.

- TFI International Inc.

- TransAm Truck Lines Inc.

- United Parcel Service of America, Inc.(UPS)

- Werner Enterprises Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 215 Pages

- 納期

- 2~3営業日