米国のスマートテレビ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Smart TV - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940686

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

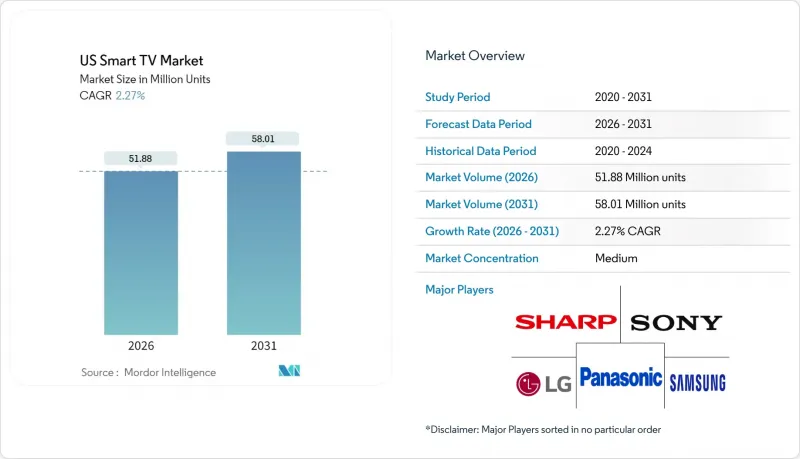

米国のスマートテレビ市場は、2025年に5,073万台と評価され、2026年の5,188万台から2031年までに5,801万台に達すると予測されています。

予測期間(2026-2031年)におけるCAGRは2.27%と見込まれます。

成熟期を迎えた家電カテゴリーにおいて全体的な成長が鈍化する中でも、エンドユーザー需要は高画質、統合型ストリーミング環境、ゲーミング対応機能へと移行しています。55~64インチの大型フォーマットが主流市場の基調を支え続ける一方、75インチ以上の超大型スクリーンは主要な憧れの購入対象へと変化しています。同時に、パネル技術革新サイクル(4層構造OLED、ミニLED、新興RGBバックライト技術)の加速により、買い替え周期が短縮されています。コネクテッドTV(CTV)広告を通じたプラットフォーム収益化がハードウェア価格を補填し、新規参入中国メーカーによる価格競争圧力に対し、各ブランドが販売シェアを維持する一助となっています。最後に、州レベルの省エネ優遇措置と強化されるデータプライバシー規制が製品開発の優先順位を左右しており、米国スマートTV市場を取り巻く複雑な規制環境を浮き彫りにしています。

米国のスマートテレビ市場の動向と洞察

急速な4K/8Kアップグレードサイクル

4K UHDは出荷台数の半数以上を占めておりますが、メーカー各社は8K対応プロセッサと先進的なバックライト技術の主流化により、技術サイクルを短縮しております。サムスンが2025年に公開したRGBミニLEDプロトタイプは、LCDのコスト競争力を維持しながらOLEDレベルのコントラストを実現します。LGの4層構造OLEDアーキテクチャはピーク輝度を40%向上させ、かつてプレミアムモデルの普及を阻んだHDRの制限を解消します。これらの飛躍的進化は、特にストリーミングサービスや次世代ゲーム機が徐々に8Kネイティブコンテンツを提供するようになる中で、既存ユーザーによる早期買い替えを促すでしょう。

内蔵ストリーミングとアプリエコシステム

スマートTVのOSは現在、外部スティックの機能を再現し、ストアフロント、決済、ターゲティング広告をテレビブランドの下に統合しています。Roku OSが依然として最大のシェアを占めていますが、検索パーソナライゼーションが視聴時間を促進するGoogle TVが最も急速に成長しています。LGは、自社のwebOS広告技術による収益が2024年に1兆ウォンを突破したと報告しており、プラットフォーム経済がハードウェアの利益率低下を相殺しつつあることを証明しています。

スマートフォン/タブレット視聴によるカニバリゼーション

モバイル画面が昼間の娯楽時間をますます占めるようになり、従来は大型画面への買い替えを正当化していた共有視聴機会が制限されています。米連邦取引委員会(FTC)の2024年調査は、ストリーミングプラットフォームが携帯端末向けにUI設計を過度に最適化している点を指摘し、単独ユーザーによる消費習慣を強化していると強調しています。しかしながら、ゲームやプレミアムな映画コンテンツは依然としてテレビの強みであり、このカニバリゼーション効果を緩和しています。

セグメント分析

2025年においても55~64インチ帯は出荷シェア34.02%で首位を維持し、主流の最適サイズとしての地位を確固たるものにしました。しかしながら、75インチ以上のセグメントはCAGR2.69%で最も急速に成長し、米国スマートテレビ市場全体の成長率を上回る見込みです。早期導入者は、没入型ゲーム体験や劇場品質のストリーミングを理由に、プロモーション価格で2,000米ドル未満となった大型パネルの購入を正当化しています。サムスンはマイクロLEDのサプライチェーンと積極的な販促戦略により、超大型フォーマット市場の約3分の1を占めています。一方、エントリーレベルの45インチ未満モデルは、個人視聴向けの低価格タブレットや、ベゼル最小化によりコンパクトな住宅にも適合する中型セットの台頭により、引き続き減少傾向にあります。

設置業者によれば、ワイヤレスブレイクアウトボックスにより設置時間が約40%短縮され、既存住宅における75インチ壁掛け型スクリーンの普及が加速しています。ENERGY STARのデータは、パネル面積の増加率を上回るペースで1平方インチあたりの消費電力が低下していることを示しており、省エネ意識の高い購入者層における電気代への懸念を和らげています。これらの動向を総合すると、大型ディスプレイが米国スマートTV市場における主要な促進要因であり続けることを意味します。

4K UHDは2025年に出荷シェア54.02%に達し、既に必須条件となりました。新興の8Kセグメントは、ソースコンテンツ不足を補うAIアップスケーリングエンジンの後押しを受け、3.17%のCAGRを記録すると予測されています。マイクロソフトのXbox Series XとソニーのPlayStation 5 Proは、2025年のファームウェア更新で8K出力を可能とし、ストリーミングプロバイダーも限定市場で8K VODの試験運用を開始しています。アップセル戦略では、8Kパネルと短期分割払いプランを組み合わせることで価格の高さを相殺し、早期導入者が3~4年ごとに買い替えを行う仕組みを確立しています。フルHDモデルは現在、主にホスピタリティ分野や価格重視の小売店における特売品として存続しています。

OLEDメーカーは、輝度向上により高品質4K HDRに対する8Kの優位性が縮まると主張しますが、調査データによれば、初期ゲーマー層はベンチマーク性能を自慢するため、8Kテレビを特に選択する傾向があります。圧縮コーデックの成熟に伴い、8Kストリーミングの帯域幅オーバーヘッドは低下し、大規模展開における最後の技術的障壁の一つが解消される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な4K/8Kアップグレードサイクル

- 組み込みストリーミングおよびアプリエコシステム

- 65インチ超製品の購入急増

- OEMメーカーとのCTV広告収益分配

- ゲーミング最適化テレビ機能(可変リフレッシュレート、クラウドゲーミングハブ)

- 「ENERGY STAR 9.0」対応製品に対する省エネルギー税制優遇措置

- 市場抑制要因

- スマートフォン・タブレットによる視聴時間の奪い合い

- 低コスト中国ブランドによる価格圧縮

- OSレベルでのデータプライバシー保護の動きがテレメトリー価値を抑制

- ミニLEDバックライトにおけるサプライチェーンの変動性

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーンマッピング

第5章 市場規模と成長予測

- スクリーンサイズ別

- 45インチ未満

- 45~54インチ

- 55~64インチ

- 65~74インチ

- 75インチ以上

- 解像度タイプ別

- HDTV

- フルHD

- 4K UHD

- 8K UHD

- パネル技術別

- 液晶/LED

- QLED

- OLED

- Mini-LED

- 価格帯別

- 500米ドル未満

- 500~999米ドル

- 1,000~1,999米ドル

- 2,000米ドル以上

- オペレーティングシステム別

- Roku OS

- Google/Android TV

- Tizen OS

- webOS

- Fire TV OS

- VIDAA U

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- ベンダー市場ランキング分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- Sony Group Corporation

- TCL Electronics Holdings Ltd.

- VIZIO Holding Corp.

- Hisense Group Co., Ltd.

- Panasonic Holdings Corporation

- Sharp Corporation

- Koninklijke Philips N.V.

- Skyworth Group Ltd.

- Xiaomi Corp.

- Amazon.com Inc.(Fire TV Devices)

- Apple Inc.(Apple TV & tvOS Integrations)

- Haier Smart Home Co., Ltd.

- Funai Electric Co., Ltd.(Magnavox/Sanyo)

- Westinghouse Electric Corp.

- Sceptre Inc.

- Insignia Systems Inc.(Insignia TV)

- JVC Kenwood Corp.

- Pioneer Corp.

- Seiki Digital Inc.

- Element Electronics LLC

- Hitachi Ltd.

- LeEco(LeTV)

- Metz Consumer Electronics GmbH

- B&O A/S(Bang & Olufsen)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日