デジタル貨物フォワーディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Freight Forwarding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940679

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

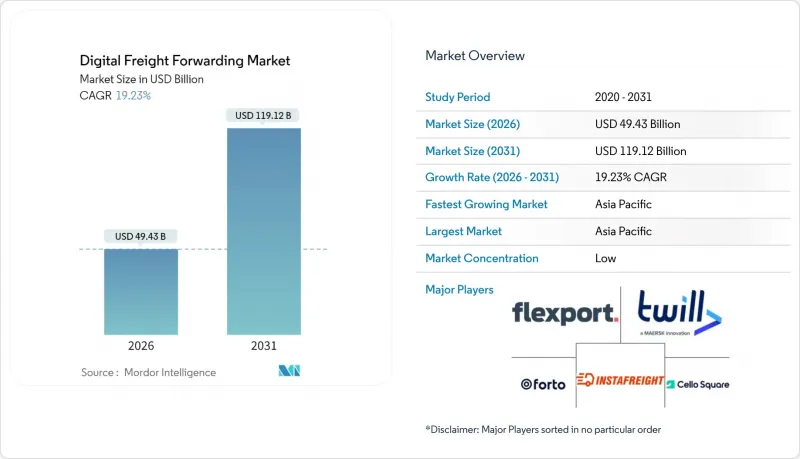

デジタル貨物フォワーディング市場の規模は、2026年には494億3,000万米ドルと推定されており、2025年の414億6,000万米ドルから成長を遂げます。

2031年の予測では1,191億2,000万米ドルに達し、2026年から2031年にかけてCAGR19.23%で拡大が見込まれます。

急速な越境電子商取引の普及、ペーパーレス貿易に関する規制要件、API対応キャリア接続の拡大が相まって成長を推進しており、荷主はアナログな予約プロセスから移行しています。運賃検索、予約、通関、リアルタイム可視化を融合した統合型クラウドネイティブプラットフォームが、今や世界の貿易調整の基盤を形成しています。アジア太平洋地域は、輸出製造業の集積地としての強みと政府主導の中小企業デジタル化プログラムにより主導的地位を維持しています。一方、北米と欧州は、運送会社APIの早期標準化と厳格なデータ精度規制を通じて規模を拡大しています。競合のダイナミクスは、DSVとシェンカーの統合のような垂直統合と、レーン単位の動的価格設定にAIを活用する純粋なテクノロジー系新規参入企業を中心に展開しています。その結果、手作業による仲介業者の利益率は構造的に圧縮され、荷主の切り替えコストを高める付加価値デジタルサービスへの持続的な投資が進んでいます。

世界のデジタル貨物フォワーディング市場の動向と洞察

越境ECの急成長

国境を越えた小売取引は2027年までに8兆米ドルを超えると予測され、東南アジアの売り手が卸売業者を介さずに欧米の消費者に直接リーチできることから、CAGR9%を維持します。荷主は、通関手続き、関税計算、ラストマイル追跡を単一インターフェースで統合することをますます求めています。デジタル貨物フォワーディング市場プラットフォームは、欧州委員会のICS2プログラムで要求される輸入サマリー申告書を自動化し、手作業による書類作成を排除し、国境通過の遅延を削減します。オムニチャネル小売業者は現在、単一の追跡IDのもとで、パレット単位のB2B輸送と小包単位のB2C配送を管理する貨物ツールを期待しています。自動化されたコンプライアンス機能と複数運送業者対応の小包ルーティングを組み込んだプラットフォーム事業者は、スプレッドシートやメールに依存する仲介業者に対して競争優位性を獲得しています。

クラウドベース貨物プラットフォームの採用拡大

オンプレミス型輸送管理システムでは、最新の運送業者APIとの連携や、複数の輸送モードにわたる1分未満の可視性を提供できないため、導入事例の71%がクラウドモデルとなっています。中堅規模の荷主は、従来型ソフトウェアが要求する多額の設備投資とは対照的に、出荷量に応じて拡張可能なサブスクリプション価格体系を採用しています。GDPR準拠のために構築されたデータローカリゼーションモジュールは、ベンダーが地域内でのホスティングと同意ガバナンスを提供することで欧州での導入を加速させ、規制対象業界におけるデジタル貨物フォワーディング市場の着実な浸透を促進しています。主要ERPスイートへの事前構築済みコネクターはIT負担を最小限に抑え、中小企業にとっての参入障壁をさらに低減します。

データ標準の断片化

鉄道、トラック、海上、航空の各事業者が互換性のないEDIやAPI仕様を採用しているため、物流データセットは依然としてサイロ化されています。荷主は依然として複数の統合を調整する必要があり、エンドツーエンドの自動化を阻害し、IT予算を拡大させています。ブロックチェーンのパイロットプロジェクトは透明性の可能性を示していますが、統一されたデータ辞書の欠如により、規模拡大で停滞しています。政府は自主的な枠組みを推進していますが、接続性とリソースが限られている新興地域では採用が遅れています。世界の合意がない中、デジタル貨物フォワーディング市場は拡大を続けていますが、高コストな回避策を伴う状況です。

セグメント分析

輸送管理は2025年収益の58.45%を占め、荷主がデジタル貨物フォワーディング市場に参入する際の第一歩としての役割を強調しています。自動化された車線レベルでの経路設定とリアルタイム運賃検索は即時の投資利益率(ROI)を生み出し、コスト意識の高い中小企業においても導入を促進しています。AIによる積載量調整はトラックの走行距離あたりの収益を向上させ、空車での帰路輸送を削減します。一方、海上輸送における電子船荷証券(eB/L)は貨物の迅速な引き渡しを可能にします。

通関からサプライチェーンファイナンスに至る付加価値サービスは、13.85%のCAGRで成長する最速セグメントです。これらのサービスは財務・コンプライアンス業務をプラットフォームに組み込むことで顧客の定着を促進します。オムニチャネル小売が入荷貨物とフルフィルメントセンター間の緊密な連携を必要とする中、倉庫管理システムとの統合の重要性が増しています。こうした隣接領域の拡大により、プラットフォームは荷主支出のより大きなシェアを獲得し、単なる料金比較によるコモディティ化から身を守ることが可能となります。

小売・Eコマース分野は、D2Cブランドの輸出拡大とフラッシュセール配送の需要拡大により、2025年には35.42%のシェアを占めました。アパレルや家電製品の荷主様は、デジタルフォワーディングプラットフォームが提供するエンドツーエンドの可視性を高く評価しています。

医療・医薬品分野は急成長セグメントであり、2031年までCAGR10.95%を維持する見込みです。温度管理貨物監視、シリアルレベルでのトレーサビリティ、厳格な監査証跡には、専門的なデジタルワークフローが求められます。DHLが医療ネットワークに22億米ドルを投資するなど、ベンダーの医薬品コンプライアンスへの注力が加速しており、2~8℃の輸送経路の完全性を保証できるプラットフォームが差別化要因となります。

地域別分析

アジア太平洋地域は2025年の収益の39.55%を占め、19.42%のCAGRで拡大が見込まれています。これは、製造業の輸出が支配的であること、および中小企業のデジタル化を支援する公的政策が後押ししていることを反映しています。インドのエクスプレス物流セクターは、高速道路と空港の整備による貨物流動の加速を背景に、年間10~12%の成長を目標としています。アジア太平洋貿易円滑化報告書によれば、デジタル文書化の改革により平均貿易コストが11%削減されるとの試算があり、導入の論拠を強化しています。

北米では、確立された電子商取引エコシステムと、トラック輸送・小口配送事業者間のAPI標準化の先行段階が利点となっています。連邦海事委員会のデータ精度プログラムは標準化されたイベントコードを促進し、プラットフォーム間の相互運用性を支援しています。カナダとメキシコはUSMCA(米国・メキシコ・カナダ協定)によるニアショアリングの勢いに乗じ、自動化された通関モジュールやバイリンガルインターフェースの需要が高まっています。

欧州ではeFTIやICS2によるペーパーレス化義務化が進み、荷主はデジタル化を迫られています。ドイツではDSVとシェンカーの合併により10億ユーロ(11億米ドル)のデジタル強化予算が投入され、北欧諸国ではプラットフォーム導入とグリーンロジスティクス目標が連動しています。英国のブレグジット後の通関プロトコルはコンプライアンス自動化の必要性を高め、貨物輸送を統合サービスプロバイダーへ誘導しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 越境電子商取引の急速な成長

- クラウドベース貨物プラットフォームの導入拡大

- API対応キャリア接続性

- AI駆動型ダイナミックプライシングマーケットプレース

- EUのeFTI規制によるデジタル文書の義務化

- 衛星IoTルート最適化ツール

- 市場抑制要因

- データ標準の断片化

- サイバーセキュリティとプライバシーリスク

- デジタルスキル人材不足

- 運送会社による直接予約の利益率圧迫

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 投資シナリオ分析

- 電子プラットフォームの価値提案ベンチマーク

- 貿易フローに対する世界の混乱の影響

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場規模と成長予測(金額、10億米ドル)

- 機能別

- 輸送管理

- 陸上

- 海洋

- 航空

- 倉庫管理

- 付加価値サービス

- 輸送管理

- エンドユーザー別

- 小売および電子商取引

- 製造

- ヘルスケアおよび製薬

- 自動車

- その他

- 展開モード別

- クラウド

- オンプレミス

- 企業形態別

- 中小企業

- 大企業および政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Flexport

- Twill(Maersk)

- Forto

- Cello Square

- InstaFreight

- Transporteca

- Kontainers

- Kuehne+Nagel International AG(KN Freight Net)

- Turvo

- iContainers

- DHL Group

- DSV(Shipa Freight/myDSV)

- Sennder

- Cargo.one

- CEVA Logistics

- Shypple

- Zencargo

- Cubic

- Boxnbiz

- Freightwalla

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日