アジア太平洋のメディア・エンターテインメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific Media And Entertainment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940657

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

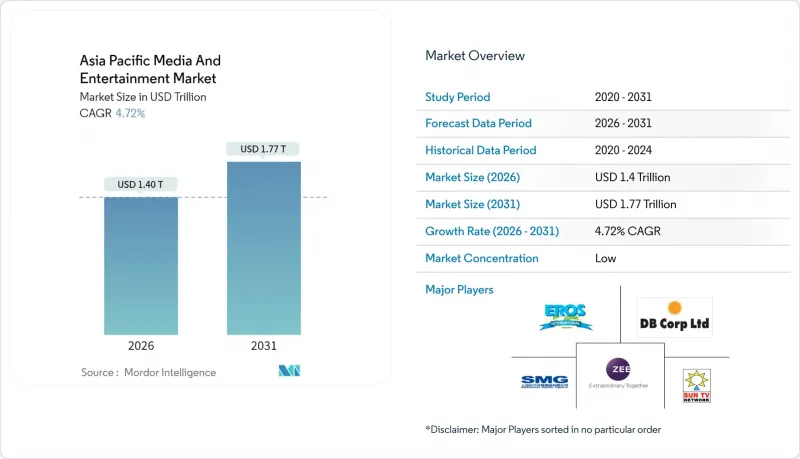

アジア太平洋地域のメディア・エンターテインメント市場は、2025年に1兆3,400億米ドルと評価され、2026年の1兆4,032億5,000万米ドルから2031年までに1兆7,670億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.72%と見込まれています。

モバイルファーストの習慣、5G展開の加速、地域特化型ストリーミングライブラリが、消費者の時間と広告主の支出をデジタルチャネルへ誘導しており、従来のテレビや印刷媒体に圧力をかけています。ゲームプラットフォームは、同地域の若年層人口とスマートフォンの普及率の高さから恩恵を受けており、一方、サブスクリプション動画サービスは、地域言語コンテンツによる顧客定着率の向上と解約率抑制を通じて勢いを増しています。広告主は測定可能な成果をもたらすプログラマティック動画やコネクテッドTV広告枠へ予算をシフトしており、放送事業者は広告収入型プランをプレミアムパッケージと組み合わせる動きを見せています。スタジオや配給会社間の統合は、地理的拡大から垂直統合への転換を示しており、各社は制作・キュレーション・収益化のエンドツーエンド管理を追求しています。

アジア太平洋地域のメディア・エンターテインメント市場の動向と洞察

スマートフォン普及率の上昇と低価格データ通信

2024年、モバイルインターネット普及率は地域全体で51%に達し、2014年のベースからほぼ3倍に拡大。モバイル分野は地域GDPに8,800億米ドルを貢献しました。インドネシアではこの変化が顕著で、オンライン動画の総スクリーンタイムに占める割合は2020年の34%から2023年には50%に上昇。プレミアムVODの世帯普及率は7%と倍増しました。サブスクリプション型ビデオ・オン・デマンド(SVOD)が有料テレビを追い抜き、クリエイターは従来の流通業者を迂回して、マイクロトランザクションやソーシャルコマースとの連携による収益化が可能となりました。低価格データはショートフォームコンテンツの拡散を促進し、インフルエンサー主導のマーケティングやライブコマースの収益を支えています。

地域言語コンテンツへのOTT投資が急増

Netflixは東南アジアにおける地域言語コンテンツ制作を優先した結果、2025年に18億米ドルのストリーミング収益を生み出しました。韓国ドラマは地域全体のプレミアムVOD視聴率の30%を占めています。インドでは2023年、地域言語のOTTタイトルがヒンディー語番組を初めて上回り、ハイパーローカルな物語の商業的魅力を裏付けました。中国ドラマはiQiyiにおいて世界的に43%の視聴者増加を記録し、文化的に特化した物語に対する国際的な需要の高さを示しています。本物のローカルな声に投資するプラットフォームは、より高いエンゲージメント、低い解約率、そしてより優れたアルゴリズムによる発見性を享受しています。

デジタル海賊版とコンテンツ流出の蔓延

デジタル海賊版の利用率は、オンラインユーザーの52%(2023年)から59%(2024年)に上昇し、ベトナムでは71%、フィリピンでは70%とピークに達しました。ソーシャルネットワークやメッセージングアプリは、違法共有の経路として14%の増加を記録しました。2025年には世界の損失額が750億米ドルに達する可能性があり、スタジオのキャッシュフローを損ない、研究開発投資を抑制しています。サイトブロック命令により、インドネシア、シンガポール、マレーシアではトラフィックが減少しました。インドネシアの知的財産権当局は、執行の成功によりインターポール賞を受賞しました。継続的な漏洩はコンプライアンスコストを上昇させ、ウィンドウ戦略を複雑化させます。

セグメント分析

2025年、ビデオゲームとeスポーツはアジア太平洋地域のメディア・エンターテインメント市場シェアの20.72%を占めました。中国はゲーム収益で605億9,000万米ドルを生み出し、主にモバイルヒット作とeスポーツリーグによる商品販売・メディア権利収入の牽引により米国を上回りました。5Gとクラウドがカジュアルゲーマーのハードウェアコストを軽減する中、アジア太平洋地域のゲーム市場規模は着実な拡大が見込まれます。テンセントとネットイーズは610億3,000万米ドルの現金準備を保有し、買収やIPライセンシング契約に十分な資金力を有しています。

OTT動画は規模こそ小さいもの、2031年までにCAGR6.02%で最も急速に成長しています。インドのSVoD収益は2023年からCAGR6.7%で増加し、2028年までに21億米ドルに達すると予測されています。現地語オリジナルコンテンツと低価格帯の料金体系は解約率を抑制し、顧客生涯価値(LTV)の向上に寄与しています。視聴者がオンデマンド画面へ移行する中、従来型テレビや出版セグメントはシェアを譲り続けていますが、ライブイベントや体験型フォーマットはデジタルと物理空間を融合したハイブリッドモデルを通じて魅力を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン普及率の上昇と低価格データ通信

- 地域言語コンテンツへのOTT投資の急増

- 5Gを基盤としたeスポーツおよびクラウドゲーミングの拡大

- 広告費のテレビからデジタルパフォーマンスチャネルへの移行

- バーチャルインフルエンサー経済が新たな収益源を開拓

- 国家支援による汎アジア共同制作基金

- 市場抑制要因

- 蔓延するデジタル海賊版とコンテンツ漏洩

- 分断された越境規制体制

- 視覚効果(VFX)およびアニメーション人材コストの増加

- ディープフェイクとブランドセーフティに関する懸念

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ動向の影響

- 投資分析

第5章 市場規模と成長予測

- コンテンツタイプ別

- 映像エンターテインメント

- テレビ

- 音楽およびオーディオストリーミング

- 出版(書籍、雑誌、新聞)

- ビデオゲームおよびeスポーツ

- OTTビデオ

- ライブ・体験型エンターテインメント

- プラットフォーム別

- ケーブルテレビ・衛星放送

- 映画館スクリーン

- オンライン/デスクトップ

- モバイル

- スマートテレビおよび接続デバイス

- 収益源別

- 広告

- サブスクリプション

- ペイ・パー・ビュー/トランザクショナル

- ライセンシングおよびマーチャンダイジング

- 興行収入とチケット販売

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- マレーシア

- シンガポール

- ベトナム

- その他の国々

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tencent Holdings Ltd.

- Sony Group Corporation

- ByteDance Ltd.

- The Walt Disney Company

- Netflix Inc.

- Amazon.com Inc.

- Zee Entertainment Enterprises Ltd.

- Sun TV Network Ltd.

- Dish TV India Ltd.

- Eros International Media Ltd.

- China Media Group Co. Ltd.

- Shanghai Media and Entertainment Group Co. Ltd.

- China Film Group Corporation

- Shanghai Animation Film Studio(Shanghai Film Group Corp.)

- DB Corp Ltd.

- HT Media Ltd.

- BlueFocus Communication Group Co. Ltd.

- CJ ENM Co. Ltd.

- Kakao Entertainment Corp.

- PT Media Nusantara Citra Tbk

- Nine Entertainment Co. Holdings Ltd.

- Sky Network Television Ltd.

- NHK(Japan Broadcasting Corporation)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日