自動車予測技術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Predictive Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940649

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

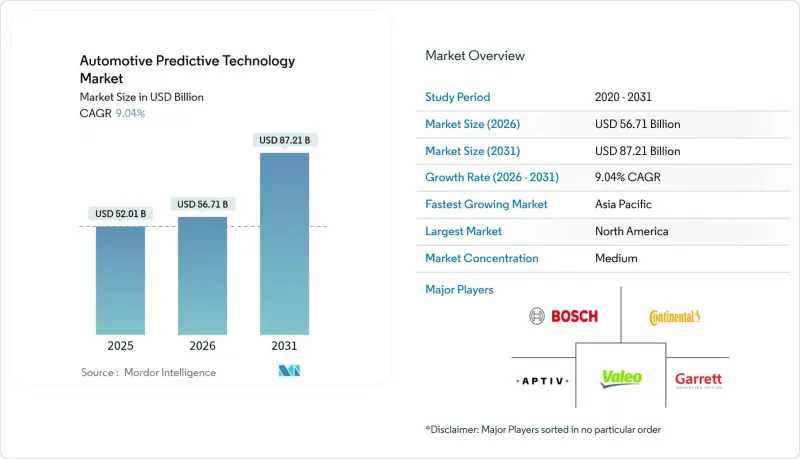

2026年の自動車予測技術市場規模は567億1,000万米ドルと推定され、2025年の520億1,000万米ドルから成長が見込まれます。

2031年までの予測では872億1,000万米ドルに達し、2026年から2031年にかけてCAGR9.04%で拡大する見通しです。

この急速な拡大は、業界が事後対応型メンテナンスから、車両アーキテクチャ内部で直接リアルタイムの知見を提供する組み込み型インテリジェンスへの移行を推進していることに起因します。エッジコンピューティングはクラウド分析を補完し、安全上重要な機能においてミリ秒未満の意思決定を可能にしています。商用車両管理者は、予測ツールを5Gテレマティクスと統合することで計画外のメンテナンスが顕著に減少したことを実証しており、一方、使用量ベースの分析を採用する保険会社は保険金請求頻度の低下を報告しています。安全性と排出ガスに関する規制要件が需要を継続的に押し上げ、センサーコストの低下は導入障壁を緩和しています。並行して、NVIDIA、Qualcomm、Microsoftなどの技術サプライヤーが、自動車グレードのAIチップセットとスケーラブルなクラウドプラットフォームをバリューチェーンに投入することで競合を激化させています。

世界の自動車予測技術市場の動向と洞察

コネクテッドテレマティクスと5Gの急速な普及

5Gテレマティクスを搭載した商用車は、予測アルゴリズムが高解像度センサーデータを20ミリ秒未満の遅延でストリーミングするため、予定外のサービス発生が大幅に減少しています。4Gを大幅に上回るネットワークスループットにより、メンテナンスシステムは振動、温度、流体力学を継続的に分析できます。フリートオペレーターはこれらの知見を動的なサービススケジュールに変換し、固定間隔モデルに比べてダウンタイムを削減します。乗用車も同様に恩恵を受け、ドライバーが車両を最高の状態に保つためのコンピューティングワークロードに気付くことなく、部品寿命を最適化する予測ソフトウェアの無線アップデート(OTA)を受け取ります。

予測保全のためのAI/MLのOEM統合

自動車メーカーは車両中央制御装置にニューラルネットワークを組み込んでおります。BMWのiDriveアップグレードでは複数のパラメータを同時に評価し、個別化された健康診断を生成することで保証請求を削減します。OEMによる匿名化されたフリートデータの管理により、アルゴリズムが数百万時間の集合的な運転データで再学習するため、新型モデルは従来モデルよりも高度な知能を備えます。この継続的な学習プロセスは製品差別化を再定義し、故障発生前に予測可能なブランドへ所有者の選択が集中します。これにより部品寿命が延長され、残存価値が向上するのです。

データプライバシーとサイバーセキュリティ上の懸念

GDPRはテレマティクスデータを匿名化されていても個人識別情報と分類し、導入を遅らせる同意取得の障壁を設けています。2024年にはコネクテッドカーへのサイバー攻撃が増加し、分散型予測アーキテクチャの脆弱性が浮き彫りになりました。自動車メーカーは暗号化に多額の投資を行っていますが、消費者は依然として購入を躊躇する主な理由としてプライバシー懸念を挙げています。認証スキームが成熟するまでは、常時接続車両を避ける購入者も存在するでしょう。

セグメント分析

2025年時点で、予測メンテナンスは自動車予測技術市場の48.62%を占めました。定期点検から状態ベース修理へ移行した車両において、運用事業者はメンテナンスコスト削減効果を実証しています。ドライバーが路上故障を防止するリアルタイム通知を重視する傾向から、事前アラートは11.12%のCAGRで拡大が見込まれます。安全・セキュリティ分析は、規制当局による先進運転支援システムの義務化に伴い勢いを増しています。一方、交通最適化は予測データとスマートシティインフラを融合させています。商用シナリオでは、運転行動モニタリングが保険料割引を提供する保険プログラムと連携し、導入をさらに加速させています。

これらの使用事例は融合し始めております。単一のソフトウェアスタックが、メンテナンスアルゴリズム、道路危険予測、ドライバー指導ダッシュボードを同時に供給できるようになり、将来のプラットフォーム統合を示唆しております。メンテナンス分析とリアルタイム安全警報を組み合わせたベンダーは、プレミアムサブスクリプションとデータ収益化の機会を主導する最適な立場にあります。

2025年時点で乗用車が収益の60.73%を占める一方、中型・大型商用車はCAGR9.86%と最も高い成長勢いを示しています。大型トラックは稼働停止1時間ごとに配送機会損失が発生するため、予測稼働率の向上は物流事業者にとって即効性のある投資効果をもたらします。

電動化は利害関係をさらに拡大します:バッテリー予知保全は現在、ルート計画、充電タイミングの最適化、再販価格設定に情報を提供しています。小型商用車は、小包配送のピークに合わせて整備を同期させる予測モジュールを採用するECフリートにより、さらなる成長層を加えています。個人用車両が最大の台数基盤を維持する一方、商用セグメントの運用上のプレッシャーが今後10年間の製品ロードマップを形作るでしょう。

地域別分析

北米は2025年に44.05%のシェアを獲得しました。これは5Gの広範なカバー率、主要幹線道路網の整備、テレマティクス導入を奨励する連邦安全政策が背景にあります。大型トラック事業者は、電子検査報告を義務付ける連邦自動車運送安全局(FMCSA)の規制に直面することが多く、これによりフリートは予測ダッシュボードの導入をさらに促進されます。技術提携も拡大しており、ゼネラルモーターズはOnStarテレマティクスをMicrosoft Azureと連携させ、企業顧客向けに分析サービスパッケージを提供しています。

アジア太平洋地域は10.11%のCAGRで拡大しており、中国が2030年までに新エネルギー車(NEV)販売比率40%を目標としていることが推進力となっています。したがって、バッテリー技術の展望は地域の優先課題として位置付けられています。デンソーなどの日本サプライヤーは次世代電子制御ユニットにエッジAIチップを組み込み、韓国はサムスンの半導体技術を駆使してハードウェア分野での地域的優位性を固めています。インドとシンガポールでは政府主導のスマート交通パイロット事業が、予測車両サブシステムとの都市分析統合を加速。これは個々の車両を超え、都市レベルのモビリティ調整に向けた広範なエコシステム推進を反映しています。

欧州は複雑なプライバシー規制にもかかわらず着実な進展を見せています。ドイツメーカーはGDPRを遵守しつつ世界のモデルを訓練するクロスベンダーデータ共有トラストを試験運用し、EUの越境排出量取引制度はフリート全体の予測モニタリングを促進しています。シーメンスモビリティとBMWの共同デジタルツインプログラムは、産業用IoTスタックが自動車分析に相互に良い影響を与える実例を示しており、欧州の成長は単一OEMのサイロを超越したマルチパーティデータ連携に依存することを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コネクテッドテレマティクスと5Gの急速な普及

- 予測保全のためのAI/MLのOEM統合

- 車両の安全性と排出ガスに関する規制の強化

- バッテリー予知保全を必要とするEVフリートの拡大

- 車載予測処理を実現するエッジAIチップ

- 使用量ベース保険におけるドライバー分析の需要

- 市場抑制要因

- データプライバシーとサイバーセキュリティに関する懸念

- 導入・統合コストの高さ

- 熟練したデータサイエンス人材の不足

- 気候条件や稼働サイクルを超えた予測モデルの信頼性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 予知保全

- プロアクティブアラート

- 安全とセキュリティ

- 交通管理

- ドライバー行動モニタリング

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 展開別

- オンプレミス

- クラウドベース

- ハードウェア別

- ADASコンポーネント

- テレマティクス制御ユニット

- センサー

- GPSモジュール

- カメラ

- その他

- エンドユーザー別

- OEM

- アフターマーケット

- 技術別

- 機械学習

- ビッグデータ分析

- 人工知能

- IoT統合

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Aptiv PLC

- Valeo SA

- ZF Friedrichshafen AG

- Garrett Motion Inc.

- NXP Semiconductors N.V.

- Siemens AG

- IBM Corporation

- Teletrac Navman

- Harman International Industries, Inc.

- Verizon Connect

- Trimble Inc.

- Geotab Inc.

- Uptake Technologies Inc.

- NVIDIA Corporation

- Microsoft Corporation

- PTC Inc.

- SAP SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日