企業従業員輸送サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Corporate Employee Transportation Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940626

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

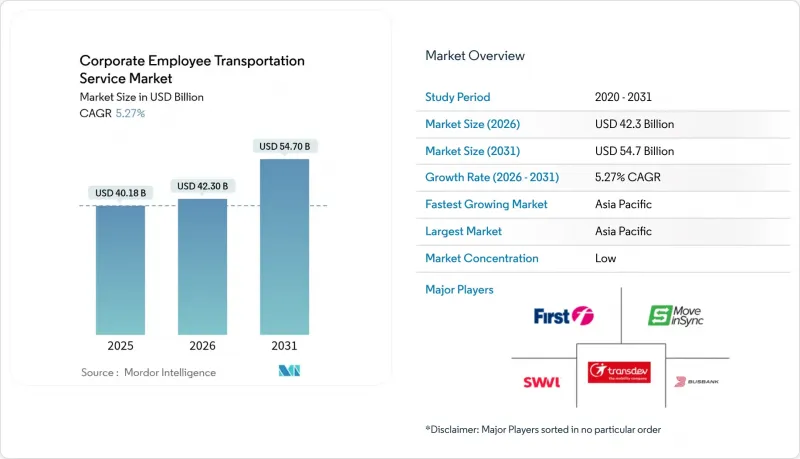

企業向け従業員輸送サービス市場は、2025年の401億8,000万米ドルから2026年には423億米ドルへ成長し、2026年から2031年にかけてCAGR5.27%で推移し、2031年までに547億米ドルに達すると予測されています。

成長の基盤は、人材確保やスコープ3排出規制への対応、ルート計画を効率化するデジタルプラットフォーム導入を目的とした通勤福利厚生プログラムの企業による正式導入にあります。自動運転シャトルの商業サービス開始、ゼロエミッション車両に対する政府支援の拡大、地方都市における交通渋滞の深刻化が相まって、拡大の勢いを後押ししています。競合の激しさは中程度に留まっています。これは、分散した地域事業者群とベンチャー資本によるプラットフォーム事業者が共存している一方で、ドライバー不足や保険料高騰に伴うコスト圧力により技術統合が促進されているためです。並行して、雇用主は通勤支援策を戦略的福利厚生と位置付け、交通政策を多様性・公平性・包摂性(DEI)目標と整合させることで、従業員定着率の向上と欠勤率の低減を図っています。

世界の企業従業員輸送サービス市場の動向と洞察

デジタルオンデマンドシャトルプラットフォームが世界的に拡大中

政府は交通ネットワーク企業(TNC)向けの保険・ライセンシング・アクセシビリティ規則を法制化し、アプリベースシャトルの企業利用を正当化しています。カリフォルニア州は乗車ごとの保険適用を義務付け、ニューヨーク州は免許料を課すなど、資本力のある既存事業者に有利な措置が講じられ、企業のリスク管理担当者の安心感につながっています。シアトルの団体交渉条例は運転手の賃金を押し上げる一方、信頼性を向上させ、雇用主のサービスレベル向上につながっています。コンプライアンスの明確化が進むにつれ、企業向け従業員輸送サービス市場ではデジタル経路設定、ダイナミックプライシング、自動経費コード化が定着し、プラットフォームの定着度が高まっています。

アジア・アフリカの第二都市圏における急速な都市拡散

インドのスマートシティ構想とAMRUT計画は、インフラ投資を成長著しい第2層都市へ集中させており、アジア開発銀行が予測する2050年までに4億人増加する都市人口と見事に合致しています。同様の傾向はサハラ以南アフリカでも確認され、世界銀行のデータによれば都市人口は15年以内に倍増する見込みです。OECDが推進する官民連携により、自治体は財政計画を策定し、企業シャトル事業者が都市レベルのMaaS(モビリティ・アズ・ア・サービス)エコシステムに統合できるようになります。こうした動向は従業員の通勤需要を増加させ、企業従業員輸送サービス市場において、ルートベースで技術を活用したプロバイダーにとって新たな市場機会を開拓します。

免許保有商業ドライバーの不足

CDCのモデル予測によれば、退職者が新規参入者を上回るため、2030年までに16万人の運転手不足が生じると見込まれています。FMCSAの「安全運転者見習いパイロットプログラム」は18~20歳の若年層を受け入れていますが、安全性を検証するには3年間のデータが必要です。賃金上昇に伴い、企業向け従業員輸送サービス市場は、商用運転免許を必要としない小型車両や、人的依存を減らす自動運転パイロット事業へ軸足を移しています。事業基盤の強化と従業員満足度向上のため、事業者は魅力的な定着ボーナスを導入し、柔軟なシフト入札オプションを提供しています。これらの取り組みは、より安定した職場環境を創出するだけでなく、州間CDL相互承認の推進にも寄与し、候補者層の拡大と多様なスキルを持つ専門家の確保につながります。

セグメント分析

2025年時点で、外部委託型輸送サービスは企業向け従業員輸送サービス市場の45.05%を占めており、車両維持管理・運転手管理・規制遵守業務を外部委託する資産軽量化戦略への企業シフトが顕著です。レンタル・リースは所有形態の中で最も成長が速く、CAGR7.08%を記録しています。ハイブリッド勤務スケジュールに対応する柔軟なキャパシティを提供し、季節的な需要急増時の迅速な拡張を可能にします。セキュリティ要件の高い業界では自社所有運営が継続していますが、資本集約性と迫り来る排出規制が拡大意欲を抑制しています。

企業従業員輸送サービス市場が成熟する中、外部委託ベンダーは予知保全、ルート分析、モバイル予約APIを統合したターンキーソリューションを提供し、中核業務への集中を図る人事・調達部門にとって魅力的な選択肢となっています。連邦政府機関もGSAスケジュールに基づく第三者車両の契約で同様の動向を示し、公共部門による本手法の有効性が確認されました。これにより形成されたエコシステムは、多国籍展開における一括調達、効率化された業績評価指標、一貫したサービスレベル契約を促進しています。

バス・長距離バスは、郊外のパークアンドライド施設と巨大キャンパスを結ぶ高密度路線のコスト効率性により、2025年時点で企業従業員輸送サービス市場収益の40.95%を占めました。一方、バン・MPVは柔軟な勤務形態下で変動する日次人員数に車両容量を適合させ、8.21%のCAGRで急成長中です。企業向け従業員輸送サービス市場において、バンのシェアは急速に拡大する見込みです。これは、フリート電動化への優遇措置が総所有コスト(TCO)を改善するためです。ドイツの税制では現在、9万5,000ユーロ(10万米ドル)までの電気バンが対象となり、ライフサイクル経済性を有利に導いています。自動運転パイロットプログラムでは、中型フォーマットが好まれます。これは、車両重量が軽く、車幅が狭いことでルート認証が簡素化されるためです。

ミニバスと乗用車はニッチな役割を維持します:ミニバスは郊外循環路線における乗客密度ギャップを埋める一方、セダンは経営幹部や医療的配慮が必要な乗客に対応します。自動緊急ブレーキから車線維持支援まで、安全装備が普及することで運用コスト差が縮小。雇用主が排出量ダッシュボードを導入する中、車両タイプの選択はスコープ3目標達成の手段となり、バッテリー式バンと燃料電池バスの勢いを後押しします。

地域別分析

アジア太平洋地域は2025年に企業従業員輸送サービス市場規模の39.05%を占め、2031年までCAGR8.44%で推移する見込みです。これはインドのスマートシティ投資や東南アジア全域のマルチモーダル回廊計画に牽引されています。中国の都市クラスター戦略は、メガリージョナル・リング内におけるファーストマイル/ラストマイルシャトルを制度化し、MaaS統合の肥沃な土壌を提供しています。OECDが導入した官民コンセッションモデルは、利用料による資本回収と事業者の参入リスク軽減を可能にします。同地域の若年層人口とスマートフォン普及率は、モバイル予約の優位性をさらに強化しています。

北米では成熟した導入曲線が見られ、連邦政府による通勤者補助(月額最大325米ドル)がプログラム予算の持続を支えています。8州にまたがる20以上の自動運転試験路線が技術的リーダーシップを確固たるものとし、運転手不足が複数シフト制や分割勤務表の実験を促進しています。保険料のインフレは継続的なコスト圧力として残り、小規模事業者の利益率を圧迫し、業界再編を促しています。

欧州では、持続可能性とプライバシーに関する政策の高度化が顕著です。ドイツの加速償却制度とスペインのMOVES III補助金により電気自動車フリートの投資回収期間が短縮され、急速な更新サイクルが促進されています。オランダでは自転車手当と低税率の社用自転車制度を組み合わせ、アクティブな通勤手段の主流化を図っています。GDPR(一般データ保護規則)と労働協議会法は厳格なデータ処理プロトコルを義務付け、ベンダーにプライバシー中心のソリューション構築を促しています。こうした規制は参入障壁を高めると同時にサービス品質を向上させ、企業向け従業員輸送サービス市場における欧州プロバイダーの評判を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルオンデマンドシャトルプラットフォームは世界的に拡大しております

- 雇用主のESGおよびスコープ3排出削減への関心の高まり

- 企業間の人材争奪戦、通勤手当の拡充

- アジア・アフリカにおける第2級都市の急速な都市拡散

- 自動運転シャトルの試験運用が商用段階へ移行

- 欧州における共有型モビリティへの税制優遇措置

- 市場抑制要因

- 免許保有商業ドライバーの人材不足

- 法人向け車両の保険料上昇

- ライドシェアリングモデルに対する既存労働組合の反対

- 従業員追跡アプリに対するデータプライバシー反発

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力(従業員)

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 所有形態別

- 会社所有の輸送サービス

- 外部委託輸送サービス

- レンタル/リース

- 送迎サービス(定期シャトル)

- 車両タイプ別

- 乗用車

- バンおよび多目的車(MPV)

- ミニバス

- バス・コーチ

- サービスモデル別

- モビリティ・アズ・ア・サービス(MaaS)

- サービスとしてのソフトウェア(SaaS)/旅行計画

- 管理輸送サービス

- ハイブリッド(MaaS+マネージドフリート)

- 予約プラットフォーム別

- モバイルアプリケーション

- ウェブベースのポータル

- コールセンター/オフライン

- エンドユーザー業界別

- ITおよびIT関連サービス(ITES)

- 銀行・金融サービス・保険(BFSI)

- 製造業および産業分野

- ヘルスケアおよびライフサイエンス

- エネルギー・公益事業

- その他(教育機関、政府機関など)

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ポーランド

- ロシア

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- タイ

- インドネシア

- ベトナム

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Transdev Group

- FirstGroup plc

- Swvl Holdings Corp

- MoveInSync Technology Solutions Private Limited

- Shuttl(Chalo Mobility Chalo Mobility Private Limited)

- Busbank(Global Charter Services Inc.)

- Janani Tours and Resorts Pvt Ltd.

- Sun Telematics

- Via Transportation Inc.

- Lyft Inc.

- Uber Technologies Inc.

- Enterprise Holdings Inc.

- Addison Lee Limited

- Prairie Bus Lines Ltd.

- Eco Rent A Car

- Zum Services Inc.

- BusUp Technologies S.L.

- Ridecell Inc.

- Fleet Complete

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日