スティック包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stick Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 104 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940609

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

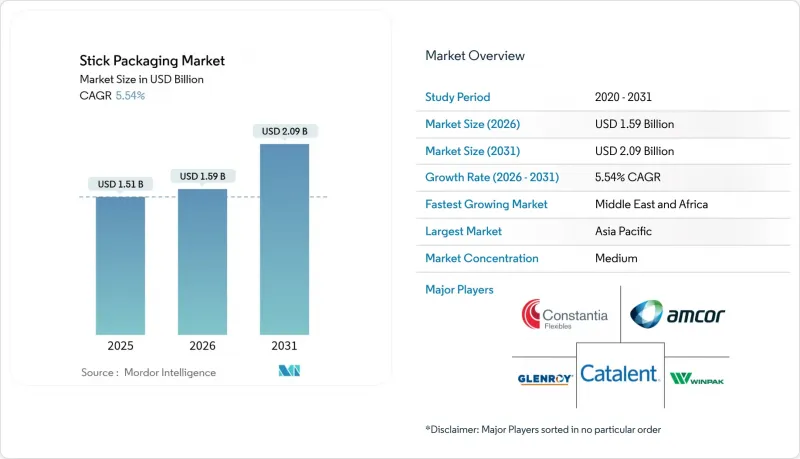

スティック包装市場は2025年に15億1,000万米ドルと評価され、2026年の15億9,000万米ドルから2031年までに20億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.54%と見込まれます。

この見通しを支えているのは、便利な単回分包装への需要拡大、プラスチック廃棄物削減に向けた規制圧力の高まり、そして柔軟性フィルムのバリア性能の継続的な向上です。メーカーは小ロットの個別注文に対応するためデジタル印刷機への投資を進めており、ブランドオーナーは健康志向の動向に沿うため、分量管理の利点を重視しています。樹脂価格の変動やアルミ関税の影響により、軽量ラミネート材の相対的な魅力が高まっています。同時に、EC物流の効率化目標達成の必要性から、体積輸送コストを最適化する狭幅・コンパクト包装が供給業者に支持されています。主要コンバーター間の統合が進むことで購買力が強化され、リサイクル可能な単一素材構造の規模拡大が加速しています。

世界のスティック包装市場の動向と洞察

利便性と外出先での消費ブーム

都市中心のライフスタイルと女性の労働力参加率の上昇により、携帯性が主要な購入基準となり、消費者は単回分パックを選ぶ傾向にあります。粉末飲料、インスタントコーヒー、電解質ミックスをポケットやジムバッグに収まるスリムな小袋で販売した場合、ブランドオーナーは家庭内普及率の向上を報告しています。ファストフードチェーンはこの論理を調味料にも拡大し、かさばるパウチから細長いスティック容器へ切り替え、包装材料を最大35%削減しています。並行して、EC食品プラットフォームはスティックパックの長方形の形状を高く評価しており、これは空隙を最小限に抑え、配送コストを削減するためです。生活利便性と流通効率の相互強化サイクルにより、スティック包装市場は長期的に有利な需要環境にあります。

材料と重量削減への需要

原材料コストの上昇により、薄肉ラミネートの採用がさらに注目されています。2025年初頭には段ボール価格がトン当たり70米ドル上昇し、米国ではアルミ箔に25%の輸入関税が課されるなど、硬質基材と軟質基材のコスト差が拡大しています。スティック形状は、ピロー袋と比較して製品1グラムあたりのフィルム使用量が通常30~40%少なく、ブランドオーナーが樹脂価格変動の影響を抑制できます。サプライヤーは、加工性を損なわない薄型シール層や高歩留まりのPE系バリア材の導入により、この機会を活用しています。これらの変化が相まって、インフレ環境下におけるスティック包装市場の競争力を強化しています。

使い捨てプラスチック規制の強化

特定の使い捨て製品に対する禁止措置や、再生樹脂含有率30%未満の包装材への課税により、多層ラミネートのコンプライアンスコストが増加しています。英国では、基準不適合包装に対し1トンあたり最大200ポンドの罰金が科されるため、小売業者はサプライヤーに対し、認証済みPCR含有量の証明を強く求めています。スティック包装は材料使用量が少ないもの、フィルム幅が狭いため、わずかな欠陥でもライン速度に影響を及ぼすことから、PCRの組み込みが困難です。コンバーターは、生産量の増加を確保するため、マスバランス認証樹脂の適格性評価を加速させる必要があります。

セグメント分析

プラスチック製品群は2025年の収益の63.42%を占め、確立された加工窓を提供するコスト効率の高いPEおよびPET構造が基盤となっています。規制監視下においても、薄肉化された共押出製品やEVOHベースの酸素バリアへの需要がセグメントのシェア維持に寄与しました。しかしながら、バイオプラスチックは10.24%のCAGRを予測しており、材料分野全体で最も高い成長率を示しています。フラウンホーファー研究所などの生産者は、LDPEの柔軟性を再現するバイオベース含有率80%のPLAブレンドを実証し、性能面での大きな障壁をクリアしました。紙と箔のハイブリッド製品は依然としてニッチ市場ですが、保存期間が短い調味料分野で需要が高まっています。

価値ベースでは、少なくとも2028年までは従来型基材がスティック包装市場規模を支配し続ける見込みですが、追跡可能な原料認証がESG調達予算を開放するにつれ、増加分はバイオベースフィルムに集中するでしょう。多国籍飲料ブランドの先行企業は、規制期限に先立ち供給量を確保するため、バイオPEの複数年購入契約を交渉中です。一方、金属箔は関税制度によるコスト上昇に直面しており、99%以上の遮光性を要求される高バリア性医薬品スティック用途に限定される見込みです。結果として、急激な変革ではなく、段階的な再均衡が進むでしょう。

粉末用途は2025年時点でスティック包装市場の57.35%を占め、インスタントコーヒー・栄養補助食品・スポーツ栄養ミックスにおける定着した使用実態を反映しています。流動性の高さにより高速充填と信頼性の高いシール性能を実現し、優れた単位経済性を支えています。しかしながら、液体製品は粘度制御が向上した連続動作式垂直型充填シール機(VFFS)プラットフォームの普及により、8.92%という高いCAGRで拡大が見込まれます。フタムラ社が水溶性フィルムを用いた堆肥化可能サシェを実証したように、性能格差は縮小傾向にあり、液体スティックが旅行用パーソナルケアキットでより一般的になりつつあります。

機能性飲料ブランドは、液体スティックが提供する10ml~15mlの精密な分量を重視しており、消費者がコラーゲンショットや電解質ブースターを必要に応じて調合することを可能にします。物流の観点では、パッケージはかさばるPETボトルではなく平らなカートとして出荷されるため、輸送コストとカーボン強度を大幅に削減します。機械メーカーが滴下防止ノズル設計を改良する中、液体用スティック包装市場規模は2031年までに6億7,300万米ドルに達すると予測され、絶対規模では粉末に及ばないもの相対的な成長率では上回ります。粒状・半固体充填は、より高いせん断力要件と自動化設備の選択肢不足により、より緩やかな成長が見込まれます。

地域別分析

アジア太平洋地域は2025年に35.44%の収益シェアを占め、中国とインドにおける中間層の拡大が、分量管理された飲料や栄養補助食品への需要を支えています。都市部の消費者は、コンパクトなキッチンに収まり、アプリベースの食料品配達サービスとシームレスに連携する小袋マルチパックを好みます。現地ブランド所有者は、リードタイム短縮と最小発注数量削減を実現する垂直統合型フィルム押出クラスターの恩恵を受けています。一方、バイオベースポリマー採用を促進する政府施策が材料選定に影響を与え始め、サトウキビ由来PEの早期実験を後押ししています。

北米は地域別で第2位の貢献度を示しており、プレミアムポジショニングと医薬品・栄養補助食品用途の浸透拡大が支えとなっています。米国には機械OEMメーカーや受託包装業者が多数存在し、新規SKUの市場投入を加速する好循環のエコシステムを形成しています。ただし、高騰する輸送コストと樹脂価格の変動が逆風となり、一部生産能力拡張計画はメキシコなど近隣地域への移転を迫られています。

欧州は持続可能性の規範設定者としての地位を維持しております。施行予定の包装・包装廃棄物規制により、コンバーターはリサイクル性を考慮したラミネート構造の再設計を迫られており、同地域は単一素材PE/EVOHブレンドの技術試験場としての役割を担っております。中東・アフリカ地域は絶対額では依然小規模ながら、CAGR6.66%のペースで拡大しています。可処分所得の増加と外食産業の急速な拡大が、シングルサーブコーヒー・ジュース・スパイス用途を支える一方、地域政府は石油化学産業からの脱却を図るため、フレキシブル包装製造分野への外国直接投資(FDI)を積極的に誘致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と外出先での消費ブーム

- 材料および重量削減への需要

- フレキシブル包装における持続可能性要件

- 医薬品マイクロドージングおよび小児用剤形

- 大量カスタマイズ小袋向けデジタル印刷

- 電子商取引におけるサンプル小袋の普及

- 市場抑制要因

- 使い捨てプラスチック規制の強化

- 多層フィルムのリサイクル性の制限

- バリアグレード単一素材フィルムの不足

- 高粘度充填の精度限界>15レーン

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争の激しさ

- 主要業績評価指標(KPI)

第5章 市場規模と成長予測

- 材料別

- プラスチック

- 紙

- 金属箔

- バイオプラスチック

- 製品形態別

- 粉末

- 顆粒

- 液体

- 半固体

- エンドユーザー業界別

- 食品・飲料

- インスタント飲料

- 栄養補助食品用粉末

- 砂糖および甘味料

- 医薬品

- OTC

- Rx

- 化粧品およびパーソナルケア

- 産業用および家庭用

- 食品・飲料

- 包装機械レーン数別

- 1~3レーン

- 4~10レーン

- 11~20レーン

- 20レーン以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Constantia Flexibles Group GmbH

- Glenroy, Inc.

- Aranow Packaging Machinery S.L.

- Fres-Co System USA, Inc.

- Catalent, Inc.

- Winpak Ltd.

- Sonoco Products Company

- ePac Holdings, LLC

- GFR Pharma Ltd.

- Sonic Packaging Industries, Inc.

- Viking Masek Global Packaging Technologies s.r.o.

- Nichrome India Ltd.

- Unither Pharmaceuticals SAS

- Marchesini Group S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 104 Pages

- 納期

- 2~3営業日