ごみ袋:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Trash Bags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940605

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

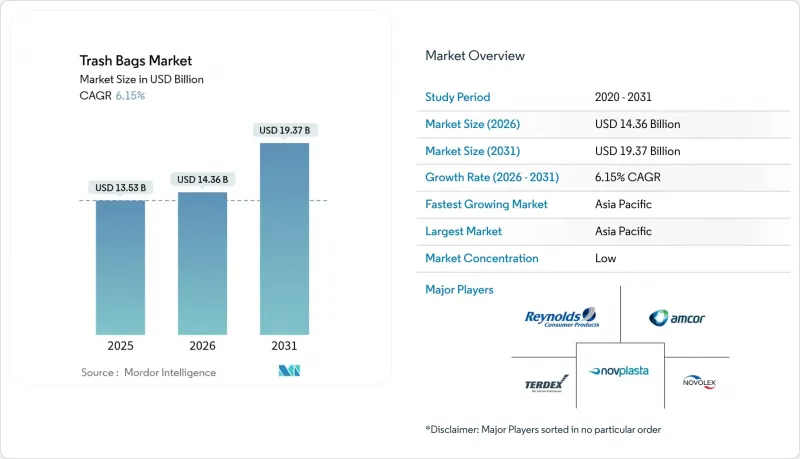

ごみ袋市場は2025年に135億3,000万米ドルと評価され、2026年の143億6,000万米ドルから2031年までに193億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.15%と見込まれています。

急速な都市化により都市固形廃棄物の量が増加している一方、従量制ごみ処理制度(PAYT)や生産者責任制度の厳格化により製品仕様が再定義され、高品質で規制適合のライナーに対する需要が高まっています。アジア太平洋地域は、拡大する中産階級人口とインフラ整備の恩恵を受け、引き続き最大の地域消費者です。北米および欧州の成熟市場では、使い捨てプラスチック規制の圧力により、再生プラスチックやバイオベースのフィルムグレードへの移行が加速しています。同時に、エチレン価格の変動がコンバーターの利益率を圧迫し続けており、生産者間の統合が進んでいます。

世界のゴミ袋市場の動向と洞察

都市部における廃棄物発生量の増加とシームレスな収集の必要性

都市固形廃棄物の量は2023年に21億トンに達し、2050年までに38億トンに達する見込みです。都市部では現在、自動化収集車に対応した耐穿刺性・均一性のライナーが指定されており、ゴミ袋市場の成長を促進しています。IoT対応のごみ箱とAIルート最適化を組み合わせたパイロットプロジェクトでは、燃料使用量を28%削減し、収集効率を41.5%向上させました。こうした変化により、高温気候下でも形状を維持し、長期保管による劣化に耐えるフィルムの需要が高まっています。

パンデミック後の衛生重視型消費者行動

2024年には病院が埋立処分を回避した廃棄物は2億6,410万ポンド(約119万トン)に達し、68%が持続可能な調達ルールを導入。これにより機関購買部門は抗菌性・消臭機能付きライナーを優先する傾向が強まっています。この需要を取り込むため、2025年には卵殻配合EGUバッグなどのプレミアムSKUが登場しました。ホスピタリティ業界でも同様の動向が見られ、平均販売価格を押し上げ、機関向けセグメントのCAGR9.67%を支えています。

使い捨てプラスチック禁止と拡大生産者責任

カリフォルニア州のSB 54法案は、2032年までに使い捨てプラスチックを25%削減することを義務付け、年間5億米ドルの清掃資金を要求しています。ブリティッシュコロンビア州やEUにおける同様の規制は、廃棄コストを生産者に転嫁し、再生素材や堆肥化可能な代替品への投資を促しています。コンプライアンスの複雑さはコストを押し上げ、低マージンのサプライヤーの参入を制限し、ゴミ袋市場の短期的な拡大を抑制しています。

セグメント分析

医療機関・宿泊施設・教育機関などの機関ユーザーが牽引し、2025年の売上高の63.78%を占める住宅セグメントにもかかわらず、2031年までの年間平均成長率(CAGR)は9.58%に達しました。病院の持続可能な調達方針と厳格化された感染管理プロトコルが、ゴミ袋市場における抗菌性・漏出防止ライナーの需要を牽引しております。機関購買者は価格よりも性能と規制適合性を重視し、再生素材やバイオベース素材を使用したプレミアムSKUを支えております。住宅需要は依然として量主導型であり、PAYTプログラムやブランドロイヤルティに支えられておりますが、価格感応度の高さにより制約を受けております。

機関向け市場の急成長を受け、サプライヤーは仕様ベースの製品提供を洗練させ、複数年契約の確保に注力しています。同時に、家庭向け購買層では香り付きや強化タイプの袋への買い替えが進み、平均単価が上昇しています。自治体による分別収集の推進に伴い、両ユーザー層が認証済みカラーコード付きライナーを採用する動きが広がり、ゴミ袋市場はさらに拡大しています。

2025年時点で、LDPEは価格面と製造プロセスの熟知度により、ゴミ袋市場で最大の38.41%のシェアを占めました。しかしながら、PLAやPHAなどのバイオベースプラスチックは、企業のネットゼロ公約やネイチャーワークス社のタイにおける3億5,000万米ドル規模のPLAプラント建設などの投資を契機に、CAGRCAGR10.42%で拡大が見込まれます。堆肥化可能なグレードは、分解速度が遅い湿潤熱帯地域では依然として普及が遅れていますが、規制上の優遇措置によりコスト差は縮小しつつあります。一方、HDPEやLLDPEフィルムは、市場での存在感を維持するため、使用済み再生樹脂の配合を進めています。

設備のアップグレードや認証取得の障壁が素材転換の加速を抑制しているもの、埋立処分税やEPR(拡大生産者責任)費用の上昇により、化石由来樹脂のコスト優位性は引き続き低下しています。循環型素材と機械的強度を両立できるサプライヤーは、持続可能な代替品向け拡大するゴミ袋市場規模を獲得する上で最も有利な立場にあります。

地域別分析

アジア太平洋地域は2025年に世界収益の40.32%を占め、中国とインドの都市拡大および中産階級の消費拡大を背景に、2031年までCAGR8.05%で推移する見込みです。韓国と日本ではAI搭載分別ロボットが再生HDPEの供給量増加に寄与する一方、熱帯気候は堆肥化可能袋の導入を複雑化させています。各国で異なる禁止措置やリサイクル目標が設定されているため、世界のサプライヤーには柔軟な調達戦略が求められています。

北米ではカリフォルニア州のSB54などの拡大生産者責任(EPR)法に基づき、成熟したインフラが進化を続けており、再生素材やバイオベースのライナーへの転換が進んでいます。6,000の自治体で導入された従量制ごみ収集制度(PAYT)では、認証済み袋のサイズが規定されており、安定した単位需要を支え、高付加価値製品の構成比率向上に寄与しています。2025年4月に発売されたGlad社の2倍強度袋など、衛生意識の高い家庭向けのプレミアム製品も登場しています。

欧州では循環型経済政策が推進され、リサイクル素材使用率の積極的な義務化が進んでいます。ドイツの再利用プール制度やフランスで導入予定のデポジット返還制度は、廃棄物削減に向けた地域全体の動きを象徴しています。サイカ・フレックスなどの包装メーカーは現在、最低5%のPCR(ポストコンシューマー再生材)を含む100%リサイクル可能なフィルムを販売しており、欧州が持続可能な基準の指標としての地位を確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部における廃棄物発生量の増加とシームレスな収集の必要性

- パンデミック後の衛生重視の消費者行動

- 従量制(PAYT)自治体料金モデルの台頭

- オンライン食料品販売の拡大に伴い、漏れ防止ライナーの需要が高まっています

- バイオプラスチックとLDPE/LLDPE原料の価格並列化

- AI搭載ロボット選別機が再生HDPE供給を促進

- 市場抑制要因

- 使い捨てプラスチック禁止と拡大生産者責任

- エチレン価格の変動がコンバーター企業の利益率を圧迫

- 湿潤気候における堆肥化可能袋の性能ギャップ

- 小売チェーンにおけるリフィル・リユースステーションの試験導入が増加中

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー別

- 住宅用

- 機関向け(ホレカ、医療、教育)

- 商業・産業用

- 素材タイプ別

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- 直鎖状低密度ポリエチレン(LLDPE)

- バイオベース/生分解性プラスチック(PLA、PBAT、PHA)

- 容量別/袋サイズ別

- 最大10ガロン

- 13~30ガロン

- 30~55ガロン

- 55ガロン以上

- 販売チャネル別

- 小売(スーパーマーケット、コンビニエンスストア、オンライン)

- B2B/機関調達

- 流通/卸売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor Plc

- Reynolds Consumer Products(Hefty)

- The Clorox Company(Glad)

- Novolex Holdings LLC

- Inteplast Group Ltd.

- Poly-America LP

- Pack-It BV

- Kemii Garbage Bag Co. Ltd.

- Cosmoplast Industrial Co. LLC

- Luban Packing LLC

- International Plastics Inc.

- Novplasta s.r.o.

- Terdex GmbH

- Simplehuman LLC

- Ruffies/Pactiv Evergreen

- WasteZero Inc.

- Al-Sinai Plastic Factory

- Abu Dawood Group(Pekoe)

- Thai Plastic Bag Industry Co. Ltd.

- Crown Poly Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日