アクションカメラ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Action Camera - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940598

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

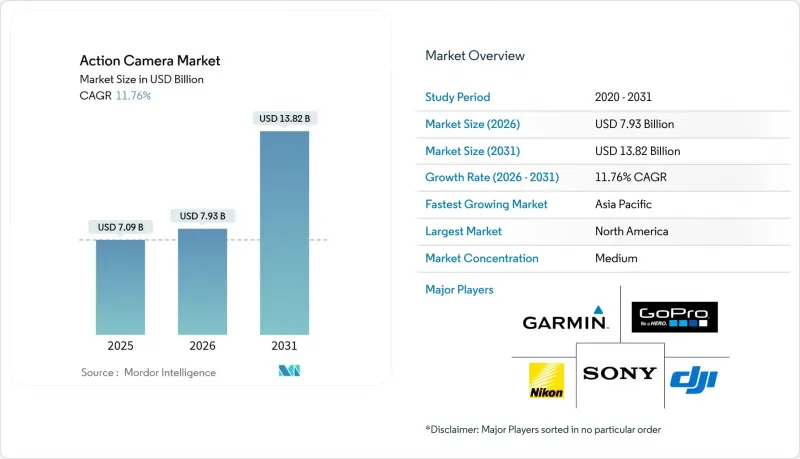

アクションカメラ市場は2025年に70億9,000万米ドルと評価され、2026年の79億3,000万米ドルから2031年までに138億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは11.76%と見込まれます。

堅調な成長は、プロシューマー向け8Kおよび360°撮影機能の主流価格帯への移行、ユーザー生成型没入型コンテンツの急増、ならびに緊急サービス、産業検査、放送分野における頑丈な視点カメラの普及拡大を反映しています。特にアジア太平洋地域および北欧における政府主導のアドベンチャーツーリズム推進策が需要を後押しする一方、法執行機関や消防分野における企業契約が安定した収益基盤を提供しています。スマートフォン用ジンバルシステムが手ぶれ補正性能の差を縮めたことで競合激化が進み、メーカー各社は過酷環境下での耐久性やAI統合編集ワークフローによる差別化を図っています。メモリやシステムオンチップ(SoC)部品におけるサプライチェーンの集中は、コストとリードタイムのリスク要因であり続けていますが、DJIをはじめとする垂直統合型メーカーは利益率を守りつつ製品サイクルを加速させています。

世界のアクションカメラ市場の動向と洞察

没入型スポーツ中継からの需要急増

スポーツ放送局は現在、従来のリグでは実現できない視点の8Kコンテンツを提供するため、ヘルメット装着型や車両搭載型カメラを組み込んでいます。F1中継、エクストリームスポーツリーグ、さらにはeスポーツ大会でも360°映像が採用され、視聴者がリアルタイムでカメラアングルを選択できるようになり、カメラベンダーにとって新たなライセンシング収入を生み出しています。放送局とメーカー間の戦略的提携は、ブランド認知度を高め、消費者の憧れによる購買を刺激し、企業の要件に合わせた専用SKUの創出につながっています。

プロシューマー向け8K/360°撮影機器が更新サイクルを促進

DJIが2025年7月に発売予定のOsmo 360(8K/30fps、100分連続撮影可能)が示すように、4Kから8K解像度への飛躍は、アクションカメラ市場におけるユーザーの買い替えサイクルを18~24ヶ月に短縮します。愛好家はセンサー利用率25%向上とHDR性能を重視し、プロクリエイターはVRプラットフォーム向け360°映像を必要とします。増大するストレージ需要が高容量メモリアクセサリの販売を促進し、エコシステムの定着性を強化します。

スマートフォン用ジンバルの性能差が縮小

スマートフォン用メカニカルジンバル(約150米ドル)は、4K/60fps撮影に対応し、専用カメラに迫る手ぶれ補正性能を実現しています。利便性を重視する一般ユーザーはエントリーモデルアクションカメラから支出をシフトしており、メーカーは水中耐性や耐寒性といったニッチ機能を追加し、プレミアム価格の正当化を図っています。

セグメント分析

2025年時点で、ウルトラHDフォーマットはアクションカメラ市場の46.25%を占め、4Kがエントリー仕様となり8Kが新たなプロシューマー向け基準へと進化する中、13.09%のCAGRで成長を続けております。部品コストの低下に伴い、ウルトラHD機種のアクションカメラ市場規模は2031年よりかなり前に収益の大半を占める見込みです。DJIのOsmo 360は、従来4Kモデルに限定されていた連続撮影時間を8K撮影と両立させることで、この動向を裏付けております。フルHDはコスト重視地域では一定のシェアを維持するもの、高帯域モバイルストリーミングが主流となる地域では存在感を失っております。

コンテンツ制作者は、プロフェッショナルレベルのカラーグレーディングを可能にするHDRや高ビットレートモードに注力しており、これにより平均的なストレージカードの容量が向上し、クロスセル収益が生まれています。2.7Kなどの他の解像度は監視分野で残存していますが、出荷台数は減少傾向にあります。フレームレートやビット深度が向上する中、放熱管理と電池化学を最も効果的に制御するサプライヤーが設計採用の優位性を確保しています。

2025年においても、観光地店舗や空港内の電子機器店など、即時ニーズに応える販売網により、オフライン小売は売上高の51.65%を維持しました。しかしながら、ブランド直営ウェブストアは13.25%のCAGRで最も急速に成長しており、企業は小売マージンを確保し、クラウドサブスクリプションをバンドルし、ターゲットを絞ったプロモーションを展開することが可能となっています。メーカーはファーストパーティデータを活用し、アクセサリーのアップセルやサービスプランの更新を促進することで、ライフタイムバリューを拡大しています。

ダイレクトチャネルでは先行販売SKUや地域限定カラーバリエーションを提供し、アクションカメラ市場の価格規律を維持しています。Amazonなどの従来型eコマースプラットフォームはリーチ確保に不可欠ですが、手数料がメーカー希望小売価格の維持を圧迫します。ヘルメット・ドローン・自動車アクセサリーとのOEMバンドル販売により追加的な棚スペースを確保し、オフライン店舗への依存度をさらに低減させています。

地域別分析

2025年に北米が34.25%のシェアを占める背景には、高価格帯の平均販売価格と根強いアウトドアレクリエーション文化があります。緊急対応要員向け映像プロジェクトへの連邦補助金によりプロ需要が維持され、国立公園の訪問者増加が消費者向けアップグレードを促進しています。同地域ではファームウェア更新の採用が急速に進み、メーカーはサブスクリプションによる販売後機能の収益化が可能となっています。

アジア太平洋地域は14.95%のCAGRで推移しており、垂直統合型中国ブランドが既存企業を価格面で下回る一方で、革新性を損なわない姿勢が特徴です。国内中産階級の成長、政府主導のアドベンチャーツーリズム推進策、輸出対応型サプライチェーンが成長を後押ししています。日本では競合激化が顕著で、DJIがGoProのシェアを奪い35.3%まで拡大。価格性能比の優位性が浮き彫りとなりました。

欧州では、アドベンチャースポーツの参加拡大や証拠能力要件の強化により着実な成長が見られますが、GDPRによりクラウドストレージのコンプライアンス障壁が高まっています。メーカーは地域特化型データセンターやオンプレミス型ビデオサーバーの提供で対応しています。中東・アフリカ・南米一部地域では、ブロードバンド環境の改善と経済改革が導入の鍵となりますが、通貨変動や輸入関税が依然として障壁となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 没入型スポーツ放送からの需要急増

- プロシューマー向け8K/360°撮影機能による買い替えサイクルの促進

- AI搭載編集エコシステムとの統合

- 政府によるアドベンチャースポーツ促進観光キャンペーン

- 緊急サービスにおけるボディカメラの採用拡大

- ショート動画プラットフォームにおけるマイクロインフルエンサーの急成長

- 市場抑制要因

- スマートフォン用ジンバル安定化技術による性能差の縮小

- 主要アジア太平洋諸国におけるイメージングセンサーの高関税

- 単一供給源のSoCベンダーへのサプライチェーン依存度

- 公共のPOV録画を制限するデータプライバシー規制

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- 解像度別

- ウルトラHD(4K以上)

- フルHD(1080p)

- その他の解像度(720p以下、2.7K)

- 流通チャネル別

- オフライン小売(家電量販店、専門店)

- オンラインマーケットプレース(Amazon、JDなど)

- ブランド公式オンラインストア

- OEM/バンドリング(ヘルメット、ドローンキット)

- 用途別

- スポーツおよびアドベンチャー撮影

- プロフェッショナル放送・映画撮影

- 緊急時および公共安全サービス

- 産業・商業検査

- パーソナルVlog/ライフスタイルコンテンツ

- エンドユーザー別

- コンシューマー

- プロフェッショナル/エンタープライズ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GoPro, Inc.

- SZ DJI Technology Co., Ltd.

- Garmin Ltd.

- Sony Group Corporation

- Nikon Corporation

- Panasonic Holdings Corporation

- OM System(OM Digital Solutions Corp.)

- Ricoh Company, Ltd.

- Rollei GmbH and Co. KG

- Drift Innovation Ltd.

- Akaso Tech LLC

- Contour IP Holding, LLC

- Tactacam LLC

- Veho Global Group Ltd.

- VanTop Technology and Innovation Co.

- Polaroid Holding Company

- Kodak PixPro(Digital Imaging Solutions Inc.)

- AEE Technology Co., Ltd.

- TomTom N.V.

- Eken Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日