自律型列車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Autonomous Train - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940585

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

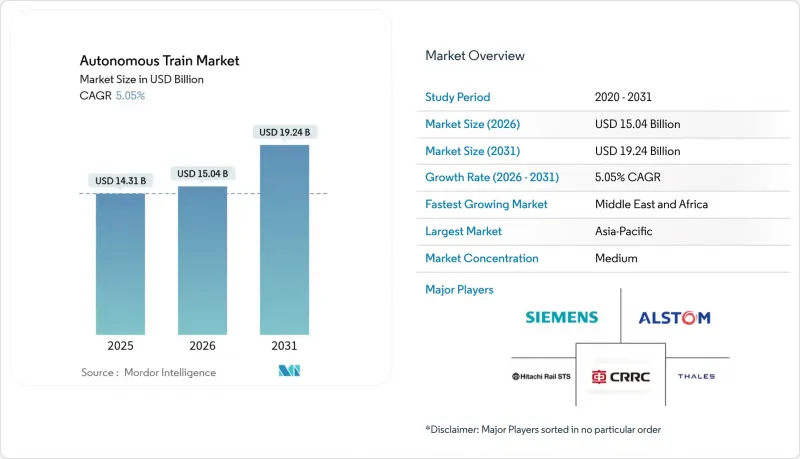

自律型列車市場は、2025年に143億1,000万米ドルと評価され、2026年の150億4,000万米ドルから2031年までに192億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.05%と見込まれます。

現在の成長経路は、概念実証路線から自動化レベル4プラットフォームを搭載した本格的な商用車両群への移行を示しています。運転手不足に対処する事業者により貨物自動化が最も急速に進展している一方、旅客システムは2024年の収益の5分の3を占め続けています。5G対応CBTCの急速な導入、高まる持続可能性要件、アジア太平洋地域および中東における国家インフラ計画が、調達パイプラインを堅調に維持しています。一方で、サイバーセキュリティとレガシーシステムとの相互運用性は依然として主要な導入障壁であり、短期的な拡大ペースを抑制する一方、認証済みターンキーソリューションへの需要を刺激しています。シーメンス・モビリティによる数十億ユーロ規模のドイツ鉄道(Deutsche Bahn)向け枠組み契約に代表されるプラットフォーム統合の加速は、ベンチャー資本による新規参入者が戦略的足場を確保する中でも、既存企業の規模メリットを強化しています。

世界の自律型列車市場の動向と洞察

都市地下鉄路線における自動化推進の背景:輸送能力の制約

都市交通回廊は、インフラ拡張だけでは解消できないラッシュ時の飽和状態に直面しています。デリー地下鉄ピンクラインは、無人運転(UTO)により列車間隔を120秒から90秒に短縮し、車両を増やさずに25%の輸送力向上を実現した事例です。乗客流動モデリングによれば、改札通過速度と自動停車時間管理を同期させることで、駅停車時間を10分の1に圧縮でき、車両全体の輸送力向上効果を増幅させることが判明しています。上海の66路線に導入された無人運転システムは規模の経済性を実証しており、国内サプライヤーであるCASCOシグナル社は現在、国内シェアの5分の2以上を占め、プラットフォームの成熟度を示しています。都市人口が増加する中、制約された資本予算下で持続可能な通過量改善を求める交通当局にとって、自動化は標準的な戦略となりつつあります。

安全性の重視強化

注目度の高い自動化プログラムでは安全性が導入の主要な動機付けとなっており、リオティント社のAutoHaul重量貨物輸送ネットワークは1,700キロメートルにわたり死亡事故ゼロを維持しつつ、わずかな速度向上を記録しています。しかし2024年に発生した3件の脱線事故を受け、オーストラリア国家鉄道安全規制庁による新たな規制試験が実施され、統計上の安全性向上と新たな故障モードの出現という逆説が浮き彫りとなりました。商業保険会社は現在、大規模な無人列車車両群の引受前にリアルタイム性能データの提供を要求しており、これによりエッジノードでライダー、レーダー、マシンビジョンの出力を融合する高度な障害物検知システムの投資が促進されています。旅客システムは最も強い社会的評価の圧力に直面しており、運賃収入の確保には実証可能なリスク低減が必須となっています。

新規プロジェクトにおける高額な初期投資

米国における安全重視の自律運転技術への資本支出規模は、列車制御システム(PTC)の導入費用が如実に示しています。レトロフィット工事では、旧式リレーとイーサネット基盤を接続する専用インターフェースによりキロメートル当たりのコストが倍増するケースが多く、PTC維持費が既に年間資本計画の5分の1を占める通勤鉄道事業者にとって大きな負担となっています。ドイツ鉄道の「デジタルレール」バンドルのような枠組み契約モデルは、研究開発費や工具費を複数年にわたる発注で分散させ、参加ベンダーの単位当たりの障壁を低減します。乗客1人当たりの課金サービスモデルが登場しているにもかかわらず、小規模事業者は依然として第一波導入のための手頃な資金調達に苦労しており、市場規模による導入格差が続いています。

セグメント分析

2025年時点の自律型列車市場規模において、GoA2(監視付き自動運転)は52.63%を占めました。これは、運転士が同乗する運転室を規制当局が容認しつつ、運行間隔短縮のメリットを享受できることを反映しています。鉄道事業者が現行の要員配置を維持する段階的なアップグレードを追求する中、このセグメントはプラットフォーム供給業者の基幹収益を支えています。しかしながら、コペンハーゲンのS-baneのような都市圏地下鉄がネットワーク全体を無人運転へ移行させる動きを受け、GoA 4プラットフォームの自律型列車市場規模は2031年までCAGR5.18%で拡大し、顕著に拡大すると予測されています。過渡期のGoA 3路線は実証実験の場として機能し、障害物検知アルゴリズムの検証や、人的監視下での遠隔操作プロトコルの改良が行われています。

自律型列車市場では、最大の人件費削減と運行ダイヤの柔軟性を実現するGoA4に新たな資本が投入されています。上海地下鉄15号線の42.3キロメートルに及ぶGoA4区間では、TRANAVI Qiji TACSソフトウェアを稼働させ、26秒の駅停車時間を達成しており、その性能上のメリットが実証されています。一方、GoA 1およびGoA 0は、コスト対効果の観点から完全自動化が困難な支線では依然として存在感を維持していますが、事業者各社は信号更新サイクルに合わせたアップグレード計画を積極的に策定しています。サプライヤーはモジュール式パッケージの最適化を進めており、かつてGoA 4を目標としていたネットワークにおいても段階的な移行を容易にしています。

旅客サービスは2025年、自律型列車市場で60.54%の圧倒的シェアを維持。アジア太平洋地域のメガシティにおける地下鉄・通勤鉄道の拡充が寄与しました。都市交通は予測可能な運行間隔を実現する自動化を推進し、公共の信頼を得る信頼性の実証事例となっています。一方、貨物サブセグメントは規模こそ小さいもの、5.22%というより高いCAGRを示しており、そのため相対的に大きなベンチャー資金を集めています。無人貨物輸送における自律型列車市場規模には、リオ・ティント社の1,700キロメートルに及ぶオートホール回廊が含まれており、2024年末までに鉄鉱石を無人運転で輸送しました。

パラレル・システムズ社とイントラモテブ社は、貨物自動化を再定義し、隊列走行または単独走行が可能なモジュール式バッテリー電気鉄道車両を中心に据えています。これにより、操車場での滞留時間を削減し、乗務員交代規則なしでの24時間365日運転を実現します。規制の適応は遅れていますが、連邦鉄道局(FRA)が2025年に無人車両パイロット事業への免除を認めたことから、段階的な導入への開放姿勢が伺えます。その結果、輸送事業者は車両ライフサイクル戦略を見直し、従来型機関車の形状を回避する独自の自律走行編成ソリューション向けに、新規建造予算を確保しています。

地域別分析

2025年時点で自律型列車市場規模の38.10%をアジア太平洋地域が占めております。これは中国における66路線のUTO(無人運転列車)運行と、インド・日本における拡張計画の迅速な進展によるものです。CASCOシグナルの国内シェアが約4割に達していることは、中国が重要自動化技術の現地化を推進していることを示しています。一方、インドの自動ブレーキプラットフォーム「カヴァチ」は34,000キロメートルに及ぶ全国網への導入準備が整っており、近い将来に大規模な調達需要が発生する見込みです。日本は新幹線技術を基盤としたコンサルティングサービスを輸出しており、高速無人運転の国際規格形成に影響力を及ぼしています。

欧州は依然として主要な存在であり、密集した国境を越える回廊全体にERTMSベースの自動化を統合しています。ドイツ鉄道の枠組みに支えられたドイツのデジタルレール計画や、ネットワークレールの列車制御システムパッケージは、システム全体の移行を目標とした構造化された投資戦略を示しています。欧州鉄道機関はETCSからFRMCSへの移行スケジュールを調整し、大規模な相互運用性を確保しています。この推進により、認証済み無線ブロック、車載ユニット、安全層ソフトウェアに対する機器需要が高まっています。

中東・アフリカ地域は2031年までにCAGR5.21%と最も急速に拡大する領域として浮上しています。アラブ首長国連邦のエティハド鉄道フェーズ2ではAI対応の運行管理と予知保全を導入し、リヤド地下鉄では気候最適化空調と自動連結器を備えたシーメンス製Inspiro GoA 4列車67編成を導入しました。国家の多様化政策により、鉄道投資は持続可能な旅客輸送へ軸足を移し、ネットゼロ公約の達成に向けた取り組みを加速させております。北米は規制や労働問題の複雑さから遅れを取っておりますが、2025年に限定的な無人運転試験に対する連邦鉄道局(FRA)の免除が認められたことから、規制緩和が徐々に進むことが示唆されております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部地下鉄路線における自動化推進の要因としての容量制約

- 安全対策への注力の強化

- 労働力不足の深刻化と労働組合からの圧力

- リアルタイム遠隔列車運行のための5G及びエッジコンピューティング

- エネルギー効率化及び炭素削減義務

- 自律型列車の防衛物流への応用

- 市場抑制要因

- 新規プロジェクトにおける高い初期投資

- レガシー信号システムと相互運用性の課題

- 接続型鉄道におけるサイバーセキュリティ上の脆弱性

- ゴア4号線に対する一般の受容性と規制面の不透明性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 自動化レベル別

- GoA 1

- GoA 2

- GoA 3

- GoA 4

- 用途別

- 旅客

- 貨物輸送

- 技術別

- 通信連動式列車制御(CBTC)

- 欧州鉄道交通管理システム(ERTMS)

- 自動列車制御(ATC)

- ポジティブ・トレイン・コントロール(PTC)

- 列車タイプ別

- 地下鉄/モノレール

- ライトレール

- 高速鉄道

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- Alstom SA

- Thales Group

- Hitachi Rail STS

- Mitsubishi Heavy Industries Ltd

- Kawasaki Heavy Industries

- CAF Group

- CRRC Corporation Ltd

- Wabtec Corporation

- Ingeteam SA

- Stadler Rail AG

- Hyundai Rotem Company

- Bharat Heavy Electricals Limited

- ABB Ltd

- Nokia Corp.(Rail Solutions)

- Huawei Technologies Co., Ltd.

- Beijing Traffic Control Technology Co. Ltd.

- Robert Bosch GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日