救急車サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ambulance Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

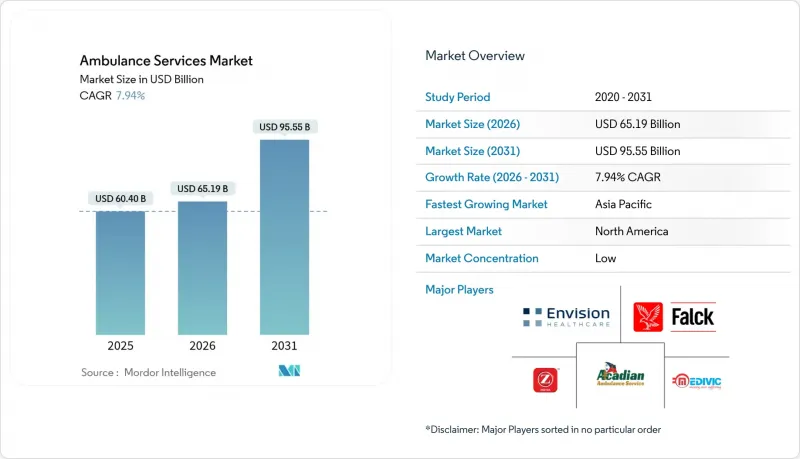

2026年の救急車サービス市場規模は651億9,000万米ドルと推定され、2025年の604億米ドルから成長が見込まれます。

2031年の予測では955億5,000万米ドルに達し、2026年から2031年にかけてCAGR7.94%で拡大する見通しです。

この拡大は、迅速な病院前医療への需要増加、医療保険適用範囲の拡大、およびコネクテッドケア技術の普及を反映しています。アジア太平洋地域は9.4%という最速の成長率を示しており、政府による救急医療サービス(EMS)の拡充や新興国における保険会社の補償範囲拡大が背景にあります。地上救急車は収益の基盤であり続けますが、長距離対応・低燃費航空機の導入と高度な救命搬送ニーズの高まりにより、航空救急車が9.2%のCAGRで最も急速な成長を遂げています。リアルタイムデータ共有ツールにより、現場の救急救命士と遠隔地の専門医が連携可能となり、臨床範囲の拡大と競合上の差別化が促進されています。一方で、人員不足や規制枠組みの断片化が利益率を圧迫しており、事業者は統合や国境を越えた提携へと向かっています。

世界の救急車サービス市場の動向と洞察

外傷・心血管系緊急疾患・その他の時間的制約のある医療状態の世界の発生率上昇

院外心停止(OHCA)および交通事故外傷の増加動向は、展開戦術の再構築を継続的に促しています。米国データによれば、年間約35万件のOHCAが発生しており、救急医療機関はドローンによる自動体外式除細動器(AED)の配備を進めています。これにより到着時間を5分未満に短縮し、生存率を34%向上させることが可能です。都市部の混雑は、このようなハイブリッド対応モデルの必要性をさらに強めており、従来の地上車両を補完する航空資産への投資を促進しています。事業者は、救急車サービス市場が、迅速対応プラットフォームのライセンシングを自治体へ行うことで、追加収益を得られると予想しています。

高齢化と慢性疾患の増加

65歳以上の高齢者は、人口の12%を占めるにもかかわらず、救急搬送の3分の1、非緊急搬送の3分の2を占めています。地方部では利用率がさらに上昇しており、高齢者向けプロトコル、肥満患者用ストレッチャー、自宅から病院へのシャトルネットワークの必要性が加速しています。市場参入企業は、80歳以上の方々の需要が救急車サービス市場の規模に予測可能なベースラインの要請量を定着させ、急性疾患の流行に伴う周期的な変動を緩和すると見込んでおります。

高額な資本支出と運営費

新型のディーゼル式タイプI救急車は28万米ドル以上、バッテリー式電気救急車は35万米ドルを超える価格帯であり、自治体予算に負担をかけています。2022年のメディケアによる救急車利用費は39億米ドル(診療報酬全体のわずか1%)に達し、収益と支出の不均衡を浮き彫りにしています。厳しい利益率により、小規模な車両保有事業者は資産売却に追い込まれており、これが統合を促進し、最終的には供給業者の選択肢を狭める可能性があります。

セグメント分析

航空セグメントは収益シェアこそ小さいもの、CAGR9.05%で拡大が見込まれます。車両更新では、新生児や心臓疾患患者の搬送範囲を拡大する加圧キャビン装備の固定翼機が優先されます。一方、地上救急車は2025年の収益の約73.55%を占め、救急車サービス市場で最大のシェアを維持し続ける見込みです。パターソン消防署に90万8,686米ドルで2台の電気救急車を供給した連邦補助金制度は、自治体が低排出車両への転換を進めていることを示しています。こうした設備投資は持続可能な更新サイクルを促進し、救急車サービス市場全体の規模を保護します。

地上隊はエンジンアイドリングなしで機器を駆動するバッテリー内蔵型生命維持装置を増加配備し、ディーゼル燃料消費を30%削減しています。一方、航空事業者は燃料価格変動リスク軽減のため、燃料ヘッジの大量契約交渉や持続可能な航空燃料の試験導入を進めています。アナリストは、デュアルモダリティ事業者(地上・航空両対応)が複雑な施設間搬送を掌握し、配車ソフトウェアと整備施設における相乗効果を創出すると予測しています。

高度救命処置車両は台数こそ少ないもの、8.62%のCAGRで急速に拡大中です。各高度救命処置車には人工呼吸器、輸液ポンプ、ポイントオブケア超音波装置を搭載し、搬送中の複雑な処置を可能にします。救急救命士は医師の監督下でビデオリンクを通じ、急速導入薬を投与できます。この機能により地方搬送時の患者安定化が向上し、有利な症例混合支払い(ケースミックス支払い)を確保します。

一方、基礎生命維持(BLS)セグメントは2025年時点で59.05%のシェアを維持し、日常的な施設間搬送や透析シャトルの基盤を担っています。BLS要員の運営コストは低く、最近の研究では特定条件下においてBLS患者の退院時生存率が13.1%、ALS患者は9.2%であることが判明しました。この知見は資源配分に関する議論を喚起しており、一部のシステムでは低緊急度搬送から高リスク要請へALSユニットを再配置しています。しかしながら、支払機関がその費用対効果を重視するため、BLS救急車サービス市場規模は依然として大きく安定した状態を維持しています。

地域別分析

北米は収益で首位を占め、世界シェア34.05%を占めます。緊急搬送における差額請求を禁止する連邦規制により、費用の透明性が高まり、回収率が向上する見込みです。規制施行を見越した民間保険会社は、救急医療サービスと病院の包括的支払いパッケージへの移行を進めており、車両所有者の収益変動を緩和する可能性があります。メイヨー・クリニック主導の遠隔医療パイロット事業は、同地域が先端技術に傾倒していることを裏付け、通信ベンダーの輸出機会を示唆しています。

アジア太平洋地域は2031年までCAGR9.18%で最も急速に成長する地域として浮上しています。各国政府が車両拡充に資金を投入する一方、保険会社は医療保険の初回加入者層へ拡大しており、救急車利用率を直接押し上げています。中国の第14次五カ年計画では救急救命の近代化を重点課題と位置付け、外傷センター整備に31億米ドルを計上。農村部の分断された地形が依然として公平なアクセスを阻害しており、山岳地帯では航空救急が魅力的な補完手段となっています。

欧州は救急車サービス市場で依然として大きなシェアを維持し、持続可能性に関する規制において主導的立場にあります。スコットランドのネットゼロ車両計画では、都市間ミッション向け水素燃料電池試験に資金が投入されています。一方、EUの入札ではライフサイクルカーボン報告がますます要求され、メーカーはリサイクル可能な複合材ボディの採用を迫られています。高齢化を背景に、スロベニアの予測では75歳以上人口に連動した出動件数の着実な増加が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外傷、心血管系緊急疾患、その他の時間的制約のある医療状態の世界の発生率の上昇

- 高齢化と慢性疾患の増加傾向

- 政府主導の官民連携および資金調達プログラムは、国および地域の救急医療ネットワーク強化を目的としています。

- 医療インフラ及び健康保険適用範囲の拡大

- 遠隔医療、リアルタイム監視、高度な生命維持装置の統合

- 交通事故発生件数の増加

- 市場抑制要因

- 高い資本支出と運営費

- 訓練を受けた救急救命士、パイロット、および集中治療スタッフの不足

- 非緊急医療輸送サービス及びライドシェア型医療輸送サービスからの競合圧力

- 規制認証の断片化によるコンプライアンスコストの増加

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、百万米ドル)

- 輸送手段別

- 航空救急

- 回転翼

- 固定翼

- 水上救急

- 地上救急車

- タイプIIIバン

- タイプI/IIモジュラー

- ハイブリッド電気/EV救急車

- 航空救急

- 機器別

- 基礎救命処置(BLS)救急車サービス

- 高度救命処置(ALS)救急車サービス

- 専門医療搬送(SCT)

- サービスタイプ別

- 緊急サービス

- 非緊急サービス

- 所有別

- 政府・自治体

- 民間企業

- 病院ベース

- ボランティア/NGO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Acadian Ambulance Service Inc.

- Air Methods Corporation

- American Medical Response

- Envision Healthcare Corporation

- Falck A/S

- Dutch Health B.V.

- BVG India Ltd

- Ziqitza Health Care Ltd

- GVK Emergency Management & Research Institute

- Medivic Aviation

- Scandinavian AirAmbulance

- Air Medical Group Holdings

- Lifeline Ambulance Services(UK)

- London Ambulance Service NHS Trust

- National Ambulance LLC(UAE)

- Air Charter Services Ltd(Kenya)

- St John Ambulance Australia

- SA Ambulance Service

- EMS Group(Japan)

- Aero Asahi Corporation

- PHI Air Medical

- REVA Air Ambulance

- CareFlight International

- Express Ambulances India

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日