サウンドバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Soundbar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940564

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

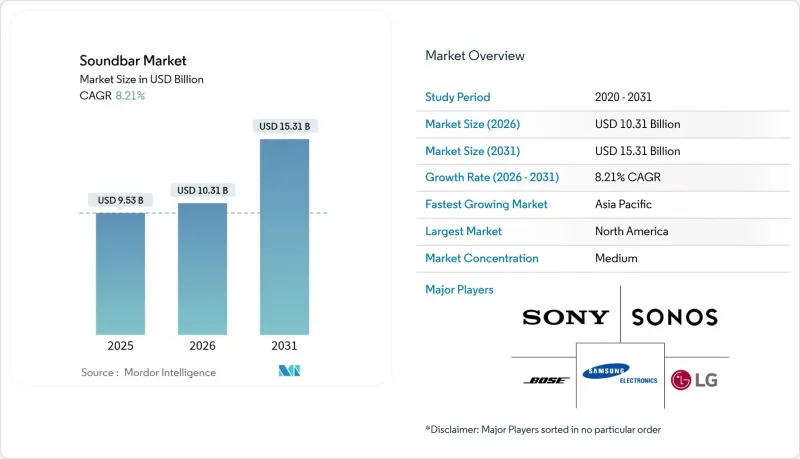

サウンドバー市場は2025年に95億3,000万米ドルと評価され、2026年の103億1,000万米ドルから2031年までに153億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは8.21%と見込まれます。

スマートテレビの普及拡大、無線オーディオ規格の強化、ドルビーアトモスなどのプレミアムコンテンツフォーマットが相まって、サウンドバーは単なるオプションアップグレードからホームエンターテインメントシステムの核となる要素へと変容しつつあります。メーカー各社は、超薄型テレビの音響的妥協点を解消しつつミニマルな美観を保つ一体型筐体製品に注力しています。供給側のイノベーションは、Bluetooth LEオーディオ、AIベースの室内キャリブレーション、次世代セットトップボックスにオーディオ機能を直接組み込んだバンドル型有料テレビハードウェアに焦点が当てられています。伝統的なハイファイブランド、主要家電メーカー、低コストのアジア系ODMメーカーが価格帯を問わずシェア獲得を競い合う中、競合の激化が進んでいます。

世界のサウンドバー市場の動向と洞察

ワイヤレス・ロスレス音楽ストリーミング需要の高まり

Bluetooth LE AudioとAuracastは有効帯域幅を倍増させ、高解像度オーディオを維持しながら複数リスナーでの共有を可能にします。LGの2025年テレビラインアップは既にこのプロファイルをサポートしており、ケーブル不要の高音質に対する消費者の期待を確固たるものにしています。Bluetooth SIGのロードマップでは、2026年までにスループットを8Mbpsに引き上げる計画であり、プレミアムサウンドバーの性能に不可欠なマルチチャンネル24ビットストリームを十分に支える水準です。NetflixがSennheiser AMBEOアップミキシングを採用したことで、2チャンネル再生用にマスタリングされた空間オーディオのライブラリが拡大。これにより、バーベースのバーチャルサラウンドへの家庭内投資が促進されています。FLACやAtmos Musicの階層を提供するストリーミングサブスクリプションへの移行が進む中、内蔵Wi-FiとAirPlay 2互換性は、追加オプションではなく必須機能となりつつあります。

主要市場におけるスマートテレビの普及率が70%を超える急増

米国におけるスマートテレビの所有率は2024年初頭までに世帯の約80%に達し、そのうち62%の家庭ではテレビ本体で毎週ストリーミングを利用しています。ベゼルの薄型化によりスピーカー用の筐体容積が減少したことで、サウンドバーが解決する音響的課題が深刻化しています。サムスンは現在、自社開発の3D Eclipsa Audioエンジンをテレビとサウンドバーの両方に搭載し、シームレスなコンテンツ認識型アップミキシングを約束するブランドエコシステムへのユーザー囲い込みを図っています。これと並行して、スマートテレビ所有者の77%が音楽ストリーミング、ゲーム、音声アシスタントにテレビを活用しており、いずれも明瞭でダイナミックな音響を要求します。こうした音響品質への期待の高まりが、サウンドバー市場の潜在顧客基盤を直接拡大しています。

アジアの超低コストODMメーカーによる価格下落

ベトナムや中国の受託製造メーカーはドルビーアトモス対応サウンドバーを100米ドル未満で出荷しており、中堅ブランドの利益率を圧迫しています。フォックスコンやゴアテックによる工場拡張の加速が供給を増大させ、小売業者は休暇シーズンに80米ドル未満のプロモーションを集客手段として活用できるようになりました。確立されたブランドは、価格決定力を守るため、エコシステムへの囲い込み、優れた製造品質、あるいはデザイン面での差別化に注力する必要があります。

セグメント分析

サウンドバー市場ではアクティブ型が主流を占め、2025年には74.62%のシェアを獲得しました。これは購入者がプラグアンドプレイの利便性を重視した結果です。この優位性により、テレビの音響に不満を持つ家庭にとってアクティブ型モデルがデフォルトのアップグレード選択肢となり、ベンダーはHDMI eARC、Wi-Fi、Bluetooth LE、音声アシスタントモジュールを内蔵電源式筐体に統合することが可能となりました。メーカー各社は、対話の明瞭さと低音の拡張性を両立させるため、独自のDSP技術を洗練させています。その一例として、Sonos社のArc Ultraは、別売りのサブウーファーなしで低周波出力を拡大するSound Motionトランスデューサーを採用しています。

一方、パッシブ型サウンドバーは、細やかなルームチューニングやアンプ選定を志向する設置業者に支持され、2031年までにCAGR9.07%の予測を示しています。オーディオ専門店はパッシブ設計を活用し、外部アンプや最高峰DACのアップセルを図っています。また、高級住宅向けカスタムインテグレーションプロジェクトでは、壁埋め込みスピーカーとの美的統一性が優先されます。ただし、このセグメントの成長可能性は、認知度とシステム複雑性への許容度にかかっています。大多数の消費者にとって、アクティブ型サウンドバーの「1本のケーブルで設置可能」という利点は十分な性能を提供し、サウンドバー市場全体での優位性を確固たるものにしております。

卓上設置型は出荷台数の59.34%を占め、壁への穴あけを避ける賃貸居住者や狭小空間居住者によって支えられています。しかしながら、壁掛けサブカテゴリーは9.18%のCAGRで成長を続けており、薄型のOLEDおよびQD-OLEDディスプレイが壁面と一体化する設置スタイルを可能にし、同様に目立たないオーディオ機器を求める需要が高まっています。メーカー各社は現在、ユニバーサルブラケットやテンプレートガイド付き穴あけパターンを提供し、設置時の煩わしさを軽減しています。この変化により、家具の表面面積の制約を超えて音響チャンバーを拡張する創造的な自由が生まれ、購入者がブラケットやケーブル管理キットをサウンドバー市場における必須アクセサリーと捉えることで、平均販売価格の上昇が期待されます。

プロの設置業者は、サウンドバー壁掛けサービスとテレビのキャリブレーションを組み合わせることで価値提案を拡大し、単一部屋の作業を複数機器のプロジェクトへと発展させています。ホテルなどの商業施設では、盗難や誤った切断を最小限に抑えるため、JBL ProfessionalのPSB-2のような壁掛け型バーが好まれ、企業での採用を加速させています。卓上型モデルはセカンドルームや学生寮向けとして依然有用ですが、住宅所有者が大型画面に定着するにつれ、恒久的な取り付けが支持を集め、サウンドバー業界全体の設計ロードマップを再構築しています。

地域別分析

北米地域は、可処分所得の高さ、根強いホームシアター文化、プレミアムバンドルを促進するチャネルパートナーシップにより、2025年の収益の33.08%を占めました。4Kテレビの高い買い替え率は、特に75インチを超えるサイズで登場したQLEDやマイクロLEDスクリーンにおいて内蔵スピーカーの性能が不十分なため、サウンドバーの再購入を促進しています。同地域の規制環境は電子機器輸入への関税を最小限に抑えており、多様なSKUの供給を容易にしています。しかしながら、住宅ローン金利の変動が任意のアップグレード意欲を抑制する可能性があり、軽微な逆風要因となる恐れがあります。

アジア太平洋地域は最も急速に拡大する地域であり、インド、インドネシア、フィリピンにおける中産階級人口の増加に伴い、2031年までにCAGR11.05%を記録する見込みです。中国のOEM拠点は国内需要と輸出の両方を供給し、世界の競合力を強化しています。インドにおける現地生産への政府支援はサプライチェーンの耐性を高め、5G普及はモバイルからテレビへのキャスト機能とそれに伴うオーディオアップグレードを促進します。部品の入手可能性は懸念材料ですが、上流サプライヤーへの地理的近接性により、この地域は部分的に影響を緩和しています。

欧州では、待機時消費電力0.5ワット未満の省エネ型シングルシャーシアウディオを推奨するEUエコデザイン規則に支えられ、着実な普及が進んでいます。ドイツの消費者は音質を重視する傾向が顕著で、ドルビーアトモス機能に焦点を当てた専門メディアの比較テストにもその傾向が表れています。ボーダフォンなどの事業者による有料テレビとのバンドル提供は、プレミアムサウンドバーの参入障壁をさらに低下させています。南米および中東・アフリカ地域は小規模ながら増加傾向にあり、為替リスクや輸入関税が普及を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ワイヤレス・ロスレス音楽ストリーミングの需要増加

- 主要市場におけるスマートTVの搭載率が70%以上に急増

- ミニマリストなリビングルームの美学への嗜好(サウンドバー対AVレシーバー)

- 有料テレビ事業者が新型STB世代にサウンドバーをバンドル

- シネマチェーンの没入型オーディオへのアップグレードがプロシューマー需要を促進

- EUエコデザイン規則は単一シャーシ型オーディオソリューションを優遇

- 市場抑制要因

- アジアの超低コストODMメーカーによる価格下落圧力

- 45インチ未満のテレビ内蔵スピーカーに対する「十分良い」という認識

- DSPチップセットのサプライチェーン変動性

- 空間オーディオヘッドフォンのカニバリゼーション(ゲームおよびストリーミング)

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 設置方法別

- アクティブサウンドバー

- パッシブサウンドバー

- 設置タイプ別

- 卓上

- 壁掛け式

- チャネル構成別

- 2チャンネル

- 3チャンネル

- 5チャンネル

- その他の設定

- 用途別

- ホームオーディオ

- 商業用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- Sony Group Corporation

- Bose Corporation

- Sonos, Inc.

- Panasonic Holdings Corporation

- Koninklijke Philips N.V.

- Yamaha Corporation

- Harman International Industries, Inc.(JBL)

- VIZIO Holding Corp.

- Hisense Home Appliance Group Co., Ltd.

- Xiaomi Corp.

- VOXX International Corporation(Polk Audio, Boston Acoustics)

- Onkyo Home Entertainment Corp.

- Edifier International Ltd.

- Blaupunkt GmbH(Aurelius Group)

- Creative Technology Ltd.

- Pioneer Corporation

- Nakamichi Corp.

- Sennheiser electronic GmbH and Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日