ユニファイドコミュニケーションとコラボレーション(UC&C):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Unified Communications And Collaboration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940558

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

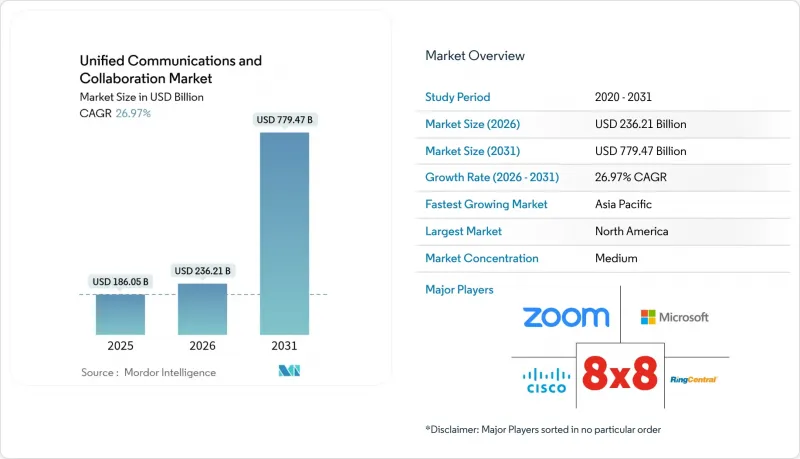

ユニファイドコミュニケーションとコラボレーション(UC&C)市場は、2025年の1,860億5,000万米ドルから2026年には2,362億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR26.97%で推移し、2031年までに7,794億7,000万米ドルに達すると予測されています。

この成長を牽引しているのは、ハイブリッドワークプログラムの拡大、AI強化による生産性向上機能、そして分散した音声・ビデオ・メッセージング・ワークフローアプリケーションを単一のクラウド環境に統合する必要性です。企業は、分散したチーム全体で従業員のエンゲージメントを高めるコミュニケーションツールに向けて、デジタルトランスフォーメーション予算の再配分を続けています。マイクロソフト、シスコ、リングセントラルなどの既存企業は、プラットフォームの横方向の深さでシェアを守り、一方、AIファーストの課題者はニッチなワークフローのギャップをターゲットにしています。戦略的合併(リングセントラルによるマイテル6億5,000万米ドル買収、エリクソンによるボナージュ62億米ドル買収)は、ベンダーがユニファイドコミュニケーションをコンタクトセンター機能やAPI能力と組み合わせ、対象市場を拡大する手法を示しています。

世界のユニファイドコミュニケーションとコラボレーション(UC&C)市場の動向と洞察

ハイブリッドワーク需要がUCaaS移行を加速

レガシーPBXシステムを置き換えた企業は、ワークロードをMicrosoft Teams Phoneに移行後、保守コストの削減と稼働時間の向上を報告しており、フロリダ・クリスタルズ社では通信費を78%削減しました。カナダの中堅企業における採用率の上昇も同様の軌跡を示しており、地理的に分散したスタッフに対するクラウドUCの有効性を裏付けています。音声、ビデオ、チャット、ワークフローアプリを単一ライセンスでバンドルするプロバイダーは、ポイントソリューションに取って代わり、顧客の定着率を高めています。この移行はクラウド規模を欠く従来型電話ベンダーを圧迫し、世界の展開を迅速に実行できるUCaaS専門企業の収益を押し上げています。北米における大規模な導入基盤は、同地域が新機能導入の指標的役割を維持していることを意味します。

AI強化型会議生産性・自動化ツール

マイクロソフトのAI事業は、Teams会議・通話・メッセージに組み込まれたコパイロットサービスにより、2025年第2四半期に年間130億米ドルの売上高を達成しました。リングセントラルも同様にAI受付機能を収益化し、年間反復収益5,000万米ドル超で顧客数1,000社を突破しています。リアルタイム文字起こし、多言語翻訳、自動会議サマリー機能により、ユニファイドコミュニケーションは受動的な接続から能動的な意思決定支援へと進化しています。AIによる電話トリアージ機能を導入した医療機関では、予約不履行率の低下と対応時間の短縮が報告され、具体的な臨床成果が実証されています。競合の焦点は、機能数の多さではなく、推論の精度とシームレスなワークフロー統合に移行しています。

厳格なセキュリティおよびコンプライアンス要件が導入を遅らせる

医療分野のHIPAA、決済分野のPCI-DSS、欧州ユーザーデータのGDPRといった規制は、暗号化・監査・ローカライゼーションの追加層を要求し、導入期間を延長させます。スマッシュ社は2025年2月にコールキャビネット社を買収し、AI駆動型通話録音・分析機能をアーカイブプラットフォームに統合することで、コンプライアンス体制を強化しました。金融企業はMiFID II対応のため、音声・動画・チャットなどあらゆる通信形態の記録が必須となり、厳格なベンダーデューデリジェンスと専門コンプライアンススタックの需要を喚起しています。エンドツーエンド認証を持たないプロバイダーは規制対象入札から排除されるリスクがあり、収益機会が制限されます。

セグメント分析

2025年の支出においてクラウドサービスは66.18%を占め、28.55%のCAGRで最も高い成長軌道を維持しており、このセグメントはユニファイドコミュニケーションとコラボレーション(UC&C)市場の中核となっています。企業が償却済みのPBXハードウェアを段階的に廃止するにつれ、クラウド導入におけるユニファイドコミュニケーションとコラボレーション(UC&C)市場の規模は急拡大すると予測されます。ベンダー各社は高度な暗号化技術、主権クラウドオプション、業界テンプレートの認証を継続的に推進しており、規制対象企業でさえ純粋なSaaS環境の採用を促しています。一方、エアギャップ環境が必須の領域ではオンプレミス型やホステッド型モデルが存続していますが、これらの合計収益貢献度は年々減少傾向にあります。ハイブリッドアーキテクチャは、重要な通話制御機能をオンサイトに保持しつつ、弾力的なワークロードをクラウドに拡張することで支持を集め、リスク回避志向の企業に移行期間を提供します。今後5年間で、統合型移行ツール、ゼロタッチデバイスプロビジョニング、ユーザー単位サブスクリプションオプションがオンプレミスシェアをさらに縮小させる見込みです。

音声/IP電話は2025年に34.88%の収益シェアを維持し、営業・サービス・インシデント対応における生会話への依存が継続していることを反映しています。しかしながら、コラボレーション/コンテンツ共有は27.20%のCAGRで最も急速に成長しており、チャット・共同編集・ホワイトボード・タスク追跡を統合したマルチツールワークスペースへの移行が顕著です。ユニファイドコミュニケーションとコラボレーション(UC&C)市場における音声のシェアは、ビジネスアプリケーションと統合された非同期メディアを組織が好むにつれ、徐々に縮小していくでしょう。ユニファイドコミュニケーションとコラボレーション(UC&C)市場内では、ベンダー各社が文書共同編集、デジタルホワイトボード、常時接続型チャットをビデオ会議に組み込み、コンポーネントの境界を曖昧にしています。

地域別分析

北米は2025年収益の25.12%を占め、ユニファイドコミュニケーションプラットフォームにおける主要な研究開発拠点および早期導入地域としての役割を強調しています。米国企業はクラウド移行を加速させ、マイクロソフトの商用クラウド売上高は2025年第3四半期に前年比20%増の424億米ドルを超えました。カナダの中堅企業市場では、中規模企業の4分の3以上が導入を進めており、ブロードバンド普及率の高さと分散型労働形態が反映されています。メキシコのニアショア製造ブームは国境を越えた協業需要を増加させ、UCスイート内でのスペイン語・英語対応サービスを促進しています。

アジア太平洋地域は18.05%のCAGRで最速の成長地域です。中国のクラウド通信ベンダーは、国家主導の5G展開と企業のデジタル化推進の恩恵を受けていますが、データ主権規制により国内ホスティングパートナーが優遇されています。日本の5G投資ロードマップは、2026年度までに4兆3,620億円(310億米ドル)の通信機器販売を目標としており、没入型コラボレーションインフラへの持続的な支出を示しています。インドのBharat 6Gアライアンスは、米国などとの政府間覚書に支えられ、高帯域アプリケーション対応を飛躍的に進め、UCベンダーの長期的な総市場規模(TAM)拡大を目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワーク需要の加速がUCaaS移行を促進

- AI強化型会議生産性向上ツールおよび自動化ツール

- UCとCCaaSの融合による顧客体験の効率化

- 5Gとエッジコンピューティングが低遅延の没入型コラボレーションを実現

- 業界別ワークフロー統合(例:遠隔医療用UCキット)

- 持続可能性の要請は、エネルギー効率の高いクラウドUCソリューションを支持

- 市場抑制要因

- 厳格なセキュリティおよびコンプライアンス要件が導入を遅らせている

- レガシーシステムの統合の複雑さと高い切り替えコスト

- 通信APIのコモディティ化によるプロバイダーの利益率圧迫

- 地域ごとのデータ主権の断片化が運営コストを押し上げる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済要因の評価

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス/ホステッド

- クラウド

- コンポーネント別

- 音声/IP電話

- ビデオ会議

- メッセージングとプレゼンス

- コラボレーション/コンテンツ共有

- その他

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売業と電子商取引

- 公共部門および教育

- ITおよび通信

- 製造・物流

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft

- Cisco Systems

- Zoom Video Communications

- RingCentral

- 8x8

- Avaya

- Mitel

- Google(Google Workspace and Voice)

- GoTo(GoToConnect)

- Verizon

- ATandT

- T-Mobile US

- Vonage

- Dialpad

- Nextiva

- Alcatel-Lucent Enterprise

- NEC Corporation

- Sangoma Technologies

- Ericsson(Vonage APIs)

- Fuze

- Twilio(Flex and UC APIs)

- Slack(Salesforce)

- Amazon Web Services(Chime, Connect)

- Tencent Cloud

- Orange Business Services

- Comcast Business/Masergy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日