アジア太平洋のコントラクトロジスティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Contract Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939745

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

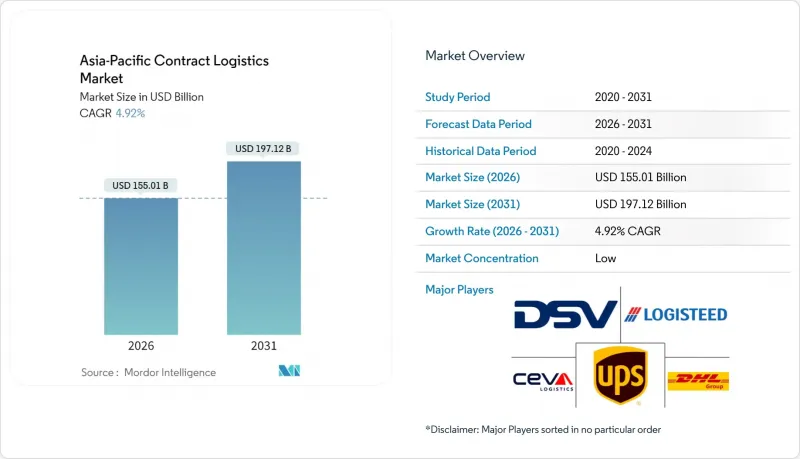

アジア太平洋地域のコントラクトロジスティクス市場規模は、2026年に1,550億1,000万米ドルと推定されております。

これは2025年の1,477億4,000万米ドルから成長した数値であり、2031年には1,971億2,000万米ドルに達すると予測されております。2026年から2031年にかけての年間平均成長率(CAGR)は4.92%と予測されております。

現在のアジア太平洋地域のコントラクトロジスティクス市場規模は、同地域がアウトソーシングされたバリューチェーン管理の世界的中心地としての役割を反映しており、予測されるCAGRは、荷主がフルフィルメントネットワークを近代化し付加価値サービスを拡大する中で持続的な成長が示唆されています。急速な電子商取引の拡大、大規模なニアショアリングおよびリショアリング、ならびに道路・鉄道・港湾・デジタルインフラへの政府による大規模投資が、製造業、小売業、医療分野におけるコントラクトロジスティクスの導入を加速させております。ネットワーク設計、自動化、データプラットフォームを統合した長期パートナーシップが、短期的な取引型契約に取って代わり続けており、これによりプロバイダーは労働力や不動産が逼迫した環境下でも強靭な供給能力を提供できます。混雑する南シナ海航路における海上保険料の上昇や、温度管理が必要な輸送ルートにおける持続的なコールドチェーンのボトルネックは複雑さを増していますが、厳格な品質管理と越境コンプライアンスを実現できるプロバイダーにとって高収益のニッチ市場も創出しています。

アジア太平洋地域におけるコントラクトロジスティクス市場の動向と洞察

アジア太平洋地域における爆発的なEコマース普及

デジタルコマースの成長は、アジア太平洋地域のコントラクトロジスティクス市場におけるフルフィルメント経済を再定義しています。オンライン販売の速度は、ブランドにオムニチャネル在庫配分、マイクロフルフィルメント拠点、専用リバースロジスティクスループの採用を迫っており、これらはほとんどの社内ネットワークでは対応できません。インドネシアとベトナムでは、実店舗の成長をはるかに上回る年間オンライン販売拡大を記録しており、倉庫開発者はピッキング・パッキング自動化のためのメザニンフロアや、高級食料品向けの温度管理セルの追加を迫られています。地域別の返品率は15~30%に達するケースが多く、コントラクトロジスティクスプロバイダーは現在、再生ライン、再梱包ステーション、リアルタイム可視化ダッシュボードを統合提案に組み込んで対応しています。

サプライチェーンのニアショアリング/リショアリング(「中国+1」戦略)

多国籍企業は地政学的リスクの分散と総着陸コストの削減を目的に、部品調達と最終組立を東南アジアやインドへ再配置しています。ベトナム北部経済圏やインドネシア・バタン工業団地などの新たな生産拠点では、原材料の搬入前処理、ジャストインシーケンス生産ラインへの供給、輸出貨物の集約化が求められており、既存プロバイダーは複数国を跨ぐコントロールタワーからこれらを提供可能です。デュアルソーシング戦略には中国内外の工場を横断した可視性が求められ、荷主は輸送計画・マイルストーン管理・サプライヤー管理在庫を物流専門業者に委託する傾向にあります。インドの生産連動型インセンティブ制度やインドネシアのオムニバス法といった政府施策が工場移転を加速させ、新たな物流回廊が成熟するにつれ、アジア太平洋地域のコントラクトロジスティクス市場は中期的な成長が確実視されています。

主要拠点における不動産・人件費の高騰

2024年、シンガポール、香港、東京では、土地供給の制約とデータセンター事業者からの競合需要により、プライムグレード倉庫賃料が急騰しました。同時に、オーストラリアと韓国ではフォークリフト運転手やピッキング作業員の基礎賃金が二桁上昇し、大量処理業務の利益率を圧迫しています。コントラクトロジスティクス事業者は、商品搬送ロボット、自動パレタイザー、省エネ型空調システムによりこれらの圧力を緩和していますが、こうした設備更新には多額の資本支出と長期の回収期間を要します。こうした経済状況は、ジョホールバルや千葉などの低コスト衛星都市を拠点とするハブ・アンド・スポーク型ネットワークを促進していますが、大都市圏におけるラストマイルの締切時間は依然として課題であり、サービスレベル契約の厳格化と短期的な料金引き上げの制限につながっています。

セグメント分析

アジア太平洋地域のコントラクトロジスティクス市場において、輸送部門は2025年に収益の62.55%を占めました。これは中国における密集した道路輸送網と、インドネシアの広大な国内海上航路網が基盤となっています。プロバイダーは、分断された地域条件下でコストと速度のバランスを取るため、長距離トラック輸送、鉄道シャトル、近海フィーダー航路を連携させて運用しています。一方、付加価値サービスは、製造業者が地域流通センター内での遅延出荷対応、キット組立、簡易組立能力を求める動きを受け、2031年までに4.03%という最も高いCAGRを記録すると予測されています。家電製品における表示規制の複雑化が進む中、コントラクトロジスティクス事業者は現地での印刷・貼付ライン設置を推進。一方、ファッションブランドは倉庫内縫製セルを活用し、サイズ調整を迅速化することで販売率を向上させています。この変化により利益率が拡大し、変動の激しい幹線運賃への依存度が低下。アジア太平洋地域のコントラクトロジスティクス市場規模は、高付加価値分野において構造的な拡大を強化しています。

倉庫・流通業務は依然として中核であり、EC小包量とオムニチャネル在庫戦略に連動して拡大しています。高密度シャトルシステムは都心部の埋め込み型サイトにおける設置面積を削減し、一方、海港近郊のクロスドッキングレイアウトは温度管理が必要な農産物の滞留時間を短縮します。先進的な事業者は倉庫管理システムとリアルタイム輸送可視化プラットフォームを連携させ、予測到着時間帯の特定や例外アラートの実現により顧客体験を向上させています。航空貨物フォワーディングの取扱量も同様に増加しており、高価値小口貨物や生物製剤向けのダイレクトインジェクションモデルでは、出発地から最終配送先までのマルチモーダル管理が求められ、アジア太平洋地域のコントラクトロジスティクス市場全体の成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における爆発的な電子商取引の浸透

- サプライチェーンのニアショアリング/リショアリング(「中国+1」戦略)

- 物流インフラへの政府による大規模投資

- 製造業・小売業におけるアウトソーシングの焦点

- EVバッテリー・ギガファクトリーにおける工場内物流の需要

- デジタル通関プラットフォームが国境を越えた物流を加速

- 市場抑制要因

- 主要都市における不動産・人件費の高騰

- アジア太平洋諸国における標準規格と許可制度の分断

- 生物学的製剤向けコールドチェーン容量のボトルネック

- 南シナ海航路における海上保険料の上昇傾向

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望(自動化、AI、IoT、WMS)

- ポーターのファイブフォース

- 新規参入業者の脅威

- 代替品の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 競争企業間の敵対関係

- 政府の取り組みと特別経済区(SEZ)の現状

- 輸送回廊(海上、鉄道、道路)

- 電子商取引に関する洞察(国内および越境)

- リバースロジスティクスに関する考察

- COVID-19及び地政学的イベントの影響レビュー

第5章 市場規模と成長予測

- サービスタイプ別

- 輸送

- 道路

- 鉄道

- 航空輸送

- 海上輸送

- 倉庫保管・流通

- 付加価値サービス(組立、ラベリング、キッティング)

- 輸送

- 契約期間別

- 1~3年

- 3年以上

- エンドユーザー業界別

- 製造業・自動車産業

- 食品・飲料

- 小売・電子商取引

- 医療・製薬

- 化学品

- その他業界

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- インドネシア

- タイ

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度分析

- 戦略的動向(M&A、合弁事業、自動化設備投資)

- 市場シェア分析

- 企業プロファイル

- Deutsche Post DHL Group

- DSV

- CEVA Logistics

- UPS Supply Chain Solutions

- Logisteed Ltd

- CJ Logistics

- Nippon Express Co. Ltd

- Toll Group

- Yusen Logistics Co. Ltd

- Kuehne+Nagel

- Kerry Logistics Network Ltd

- Hellmann Worldwide Logistics

- Rhenus Logistics

- Geodis

- GAC

- Silk Contract Logistics

- Linc Group

- Rohlig Logistics

- Allcargo Logistics Ltd

- Broekman Logistics

第7章 市場機会と将来の展望

第8章 付録

- 活動別・地域別GDP分布

- 資本フローに関する分析

- 対外貿易統計

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日