ユーティリティビリングソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Utility Billing Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939730

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

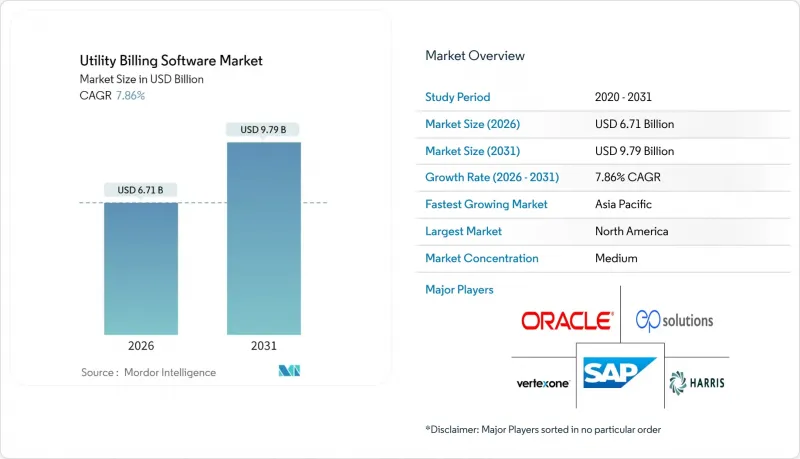

ユーティリティビリングソフトウェア市場は、2025年に62億2,000万米ドルと評価され、2026年の67億1,000万米ドルから2031年までに97億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは7.86%と見込まれます。

厳しい規制スケジュール、加速するスマートグリッド計画、レガシーメインフレームの廃止圧力により、現代的なプラットフォームへの持続的な投資が推進されています。クラウドファーストの展開戦略、弾力的な分析ワークロード、ほぼリアルタイムの料金エンジンが、自治体所有および投資家所有の公益事業会社双方におけるベンダーの急速な採用を支えています。VertexOne社の最近の資金調達と買収ラッシュに代表される統合活動は、ユーティリティビリングソフトウェア市場に対するプライベート・エクイティの信頼感の高まりを示しています。同時に、公益事業者は増大するサイバーリスクに直面しており、セキュリティ機能がオプションから中核的な購入基準へと格上げされています。電力、水道、ガス、通信サービスにわたる統合請求への需要は、プラットフォームベンダーの潜在顧客基盤をさらに拡大しています。

世界のユーティリティビリングソフトウェア市場の動向と洞察

スマートグリッド/AMI導入への投資拡大

高度計量インフラ(AMI)プログラムは、従来の一括処理システムでは管理不可能な高頻度使用データを公益事業者に大量に提供することで、持続的なプラットフォーム需要を生み出しています。インドの「配電セクター改革計画」だけでも、2026年までに2億5,000万件の導入を目標としており、150億米ドルの投資コミットメントが支援されています。設計・建設・資金調達・運営・所有・譲渡(DBFOOT)モデルは資本リスクをサービスプロバイダーに移転し、ユーティリティビリングソフトウェア市場に継続的なSaaS収益源を保証します。各住宅用スマートメーターは年間3万5,000件以上の計測値を生成するため、公益事業者は弾力的に拡張可能なクラウドネイティブ請求エンジンを優先せざるを得ません。

クラウドファーストのユーティリティ事業ITアーキテクチャへの急速な移行

公益事業者が顧客情報システムや料金エンジンをマルチテナントSaaS環境へ移行する中、オラクルのクラウド収益は2025年度第2四半期に前年比24%増の59億米ドルに達しました。クラウドフレームワークは新料金体系の導入サイクルを数ヶ月から数週間に短縮し、規制当局が動的な時間帯別料金を承認する際の重要な優位性となります。初期コストの低減により、中規模の地方自治体電力会社も、従来は民間企業のみが利用できた高度な機能を利用できるようになり、ユーティリティ課金ソフトウェア市場はロングテール顧客層へと拡大しています。

初期統合・データ移行コストの高さ

レガシーCISの変換には、数十年にわたる記録のクレンジングやスキーマ調整が必要となるため、プロジェクト予算の40~60%を消費することが少なくありません。5万人未満の顧客を擁する小規模な公共電力事業者は専任のITスタッフを欠いており、外部コンサルタントへの依存を余儀なくされることで総導入費用が倍増します。こうしたコスト障壁は、サブスクリプション型SaaSソリューションによる相殺がなされない限り近代化を遅らせますが、この動向は資本支出から運営予算への費用移行をもたらしています。

セグメント分析

クラウドプラットフォームは2025年の収益の43.62%を占め、2031年までにCAGR13.52%で成長が見込まれており、ユーティリティビリングソフトウェア市場の主要な成長エンジンとしての地位を裏付けています。大規模な投資家所有公益事業会社では、既設データセンターへの投資が沈没コストとなっているためオンプレミス導入が継続されていますが、その拡大は限定的です。ハイブリッド展開は橋渡しアーキテクチャとして機能し、規制対象公益事業会社が機密性の高い顧客データをオンプレミスで保護しつつ、公共クラウド上でメーターデータ処理を拡張することを可能にします。

コスト弾力性と常に最新の機能セットが、自治体事業者がSaaSへ移行する理由です。MuniBilling社によれば、ハードウェア更新サイクルなしでリアルタイム報告を求める水道事業区からの需要が増加しています。オラクル・クラウド・インフラストラクチャの2025年度売上高52%増は、企業規模での移行勢いを示し、ユーティリティ請求ソフトウェア市場におけるハイパースケーラーの役割を強化しています。

2025年時点で電力流通事業者は40.41%の収益シェアを占め、レガシーシステムの複雑性とスマートグリッド投資の義務化を反映しています。一方、通信事業者は5G展開に伴うデータ・音声・エネルギーサービスを単一請求書で統合する課金システムの需要により、12.71%のCAGRで成長を牽引しています。水道事業者はスマートメーター普及の遅れにより後れを取っていますが、安定した更新需要が存在します。

当初通信事業者向けに開発されたリアルタイム料金計算エンジン(例:Neural Technologies社のプラットフォーム)は、現在では時間帯別料金体系にも転用され、対応可能な機能範囲が拡大しています。この融合により、業界横断的な事業者が統一された顧客体験を求める中、ユーティリティビリングソフトウェア業界は強化されています。

地域別分析

北米地域は2025年に世界収益の37.62%を占め、高度な規制枠組みと老朽化した送電網資産による更新サイクルが基盤となっています。スマートメーターの広範な普及と州ごとの透明性確保ルールが支出水準の高さを維持しています。カナダにおける全国的なメーター更新計画とメキシコの配電部門改革が需要を増加させていますが、米国が依然として中核的な収益源です。デジタルファーストベンダーへのベンチャーキャピタル流入は、同地域の成熟度と機能ロードマップへの過大な影響力を裏付けています。

アジア太平洋地域は10.02%のCAGRで最速成長を記録。インドの2億5,000万台メーター計画と中国のAI中心送配電網近代化が牽引役です。政府主導の資金調達メカニズムが調達障壁を低減し、積極的なスケジュールが入札量を加速させています。日本の料金自由化とオーストラリアの屋根設置型太陽光ブームが、環太平洋地域のユーティリティ課金ソフトウェア市場をさらに拡大させます。

欧州では、電力会社が再生可能エネルギーの高浸透率に対応し、GDPR(一般データ保護規則)を遵守する中で、着実な更新需要が生じております。ドイツ、オランダ、北欧諸国における広範なプロシューマー決済やV2G(車両からグリッドへの電力供給)パイロット事業は、課金業務の複雑性を高めております。厳格なプライバシー規制は調達サイクルを延長させますが、認証済みデータ処理プロセスを有する既存ベンダーを優遇し、競合上の優位性を強化しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レガシー請求システムおよびITインフラの改善

- スマートグリッド/AMI導入への投資拡大

- クラウド優先の公益事業ITアーキテクチャへの急速な移行

- 明細付き・ほぼリアルタイム請求へのコンプライアンス圧力

- 「プロシューマー」の台頭とV2G決済要件

- AIベースの異常検知による非技術的損失の削減

- 市場抑制要因

- 中小規模公益事業におけるデジタルスキル不足

- 初期統合およびデータ移行コストの高さ

- サイバーセキュリティおよびデータプライバシーリスクの高まり

- 組合組織化された検針スタッフからの労働力抵抗

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争の激しさ

- 価格分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー業界別

- 水道事業

- 電力および配電

- ガス事業

- 通信

- マルチサービス地方自治体ユーティリティビリング

- ユーティリティタイプ別

- 電力

- 水道

- ガス

- 地域冷暖房

- 請求機能モジュール別

- 顧客情報システム(CIS)

- メーターデータ管理(MDM)

- 決済処理および債権回収

- 分析および報告

- 料金およびレート管理

- 企業規模別

- 投資家所有公益事業(IOU)

- 地方自治体・協同組合公益事業

- 民間小売エネルギー供給業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation

- SAP SE

- Hansen Technologies Limited

- N. Harris Computer Corporation

- VertexOne, LLC

- Tyler Technologies, Inc.

- EnergyCAP, LLC

- Bynry Technologies Pvt. Ltd.

- Starnik Systems, Inc.

- MuniBilling, LLC

- Gentrack Group Limited

- Itineris NV

- Fluentgrid Limited

- Open International LLC

- Paymentus Holdings, Inc.

- ePsolutions, Inc.

- Utilibill Pty. Ltd.

- Jayhawk Software, Inc.

- Banyon Data Systems, Inc.

- Exceleron Software, Inc.

第7章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日