スポーツサングラス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sports Sunglasses - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939726

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

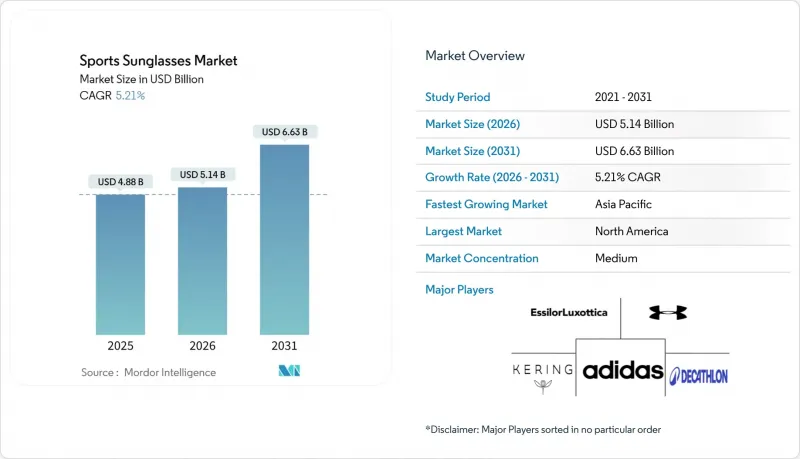

スポーツサングラス市場は、2025年の48億8,000万米ドルから2026年には51億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.21%で推移し、2031年までに66億3,000万米ドルに達すると予測されております。

この成長を牽引する要因としては、女性のスポーツ参加率の急増、アイウェアとファッション動向の融合、新たなスポーツ施設への政府投資などが挙げられます。市場規模では北米が首位ですが、政府政策と現地生産の拡大を背景に、アジア太平洋地域が最も急速な成長が見込まれています。アスリートがスポーツサングラスの主要ユーザーである一方、日常生活での使用を目的としたライフスタイル消費者の需要が顕著に増加しています。製品カテゴリーの高価格帯セグメントは急速な成長を見せていますが、大衆市場セグメントが依然として支配的なシェアを維持しています。eコマースは販売構造を再構築しており、オンラインプラットフォームは企業にとって重要な販路として位置づけられています。市場は集中しており、少数の主要企業が主導権を握っています。例えば、エッシロール・ルクソティカは世界の製造拠点を拡大しており、タイにレンズ生産拠点を設立し、メキシコの高屈折率レンズ工場を拡張しています。

世界のスポーツサングラス市場の動向と洞察

アウトドア・スポーツ活動への参加増加

世界中でスポーツやアウトドア活動に参加する人々が増加しており、スポーツサングラスなどの高性能ギアへの需要が高まっています。2024年には、アメリカ人の約2億4,710万人(人口の約80%)が少なくとも1つのスポーツ、フィットネス、またはアウトドア活動に参加しました。ハイキング、ランニング、サイクリング、ウォータースポーツなどの人気アクティビティは著しい成長を見せています。例えば、3,700万人以上がサイクリングを、4,000万人がキャンプを楽しみ、パドルボード、クライミング、マウンテンバイクなどの活動も毎年着実に増加しています。同様に、米国国立公園への訪問者数は2024年に過去最高の約3億3,190万人に達し、アウトドアレクリエーションの明らかな増加を示しています。世界的に見ても、特にアウトドア活動において、より多くの若者がスポーツに関わり始めています。このように日光曝露量の高い屋外環境での活動が増える中、保護性と機能性を兼ね備えたアイウェアの必要性に対する認識が高まっています。サンスキー(Sunski)のようなブランドは、技術仕様よりも快適性と美観を重視するカジュアルユーザーをターゲットに、フォックストロット(Foxtrot)などの超軽量モデルを特徴とする2025年春コレクションを発表しました。

スポーツ文化振興に向けた政府の積極的な施策

世界各国の政府は、スポーツ環境の向上策の一環として、スポーツサングラスなどの安全性と機能性を兼ね備えたギアの重要性をますます重視しています。例えば、インドの「2024年国家スポーツ政策」では、草の根プログラムからエリート競技まで、あらゆるレベルのスポーツトレーニングにおける保護具の使用を強調し、高性能アイウェアがスポーツギアの標準装備となることを保証しています。政府支援プログラムは新興市場におけるスポーツ参加を拡大し、新たな消費者層を創出しています。中国国務院によれば、同国は2025年までにスポーツ産業規模を5兆元とする目標を設定し、アウトドアレクリエーションやフィットネスインフラを促進する政策を推進しています。インド青年スポーツ省によれば、同国の「ケロ・インディア」構想は草の根スポーツ発展に資金を提供し、組織的な陸上競技や保護具へのアクセスを拡大しています。こうした取り組みは新規参加者の参入障壁を下げ、その多くが手頃な価格で耐久性のあるアイウェアを必要としています。これらの努力により、高性能サングラスの一貫した使用と定期的な交換が定着し、アマチュア・プロフェッショナル双方のスポーツ分野で持続的な需要を牽引しています。

偽造品および低品質製品の蔓延

スポーツサングラスの世界市場は、偽造品や低品質製品の増加により重大な課題に直面しています。これらは消費者の信頼を損ない、高級ブランドの評判を傷つけるものです。例えば東南アジアでは、当局がこの問題に積極的に取り組んでいます。フィリピンでは、国家捜査局が2025年5月、160万フィリピンペソ相当の偽造オークリーサングラス1,000点以上を押収しました。紫外線防止機能のない低品質レンズは健康リスクをもたらしますが、価格重視の消費者は偽物と正規品を区別できない場合が多くあります。これに対し、各ブランドは認証技術、シリアル化されたホログラムラベル、ブロックチェーンベースの原産地追跡、グレーマーケットの仲介業者を排除する消費者直販モデルなどで対応しています。偽造品の蔓延は安全性の懸念を高めるだけでなく、消費者が正規の高品質な高性能アイウェアへの投資を躊躇させる要因となり、最終的には市場の成長を阻害しています。

セグメント分析

2025年、スポーツサングラス市場では偏光サングラスが70.04%のシェアを占め主導的地位を維持しました。その優位性は、水辺や雪上スポーツなどにおける眩しさを効果的に軽減する性能に起因します。この動向は2031年まで継続すると予測されますが、非偏光レンズは7.63%というより高いCAGRで成長が見込まれています。コスタ・デル・マールは2024年12月、水上活動性能と遠征耐久性を強調した新偏光モデルを発表。一方オークリーは2025年4月、水辺環境向けに最適化されたプリズムレンズ技術を採用したウォータースポーツコレクションを釣り人やボート愛好家向けに展開しました。こうした技術革新はプレミアム価格設定を支えるだけでなく、市場の高付加価値カテゴリーにおける地位維持にも寄与しています。

一方、非偏光レンズの成長には二つの要因が反映されています。一つは、大衆市場チャネルを通じて参入する予算重視の初回購入者層。もう一つは、偏光レンズが道路上の危険物やトレイルの特徴を不明瞭にする可能性があるサイクリングやランニングなどのスポーツ選手です。UVEXや100% SpeedlabはUV400保護機能を備えた非偏光モデルを手頃な価格帯で提供し、高度な光学性能を必要とせず基本的な眼保護を重視するレクリエーションユーザー層のシェアを獲得しています。このセグメントは、技術性能よりも美観を優先するファッション志向の消費者からも恩恵を受けています。特に、サングラスがスタイルアクセサリーとして機能するアスレジャーの文脈において顕著です。ISO 12312-1への準拠により、非偏光製品であっても最低限のUV保護と光学品質基準を満たすことが保証され、性能格差が縮小。ISOによれば、これによりカジュアル用途での実用性が確保されています。

2025年時点で、スポーツサングラス市場の収益の78.13%を成人が占めており、高性能レンズへの安定した需要と定期的な買い替えサイクルがこれを牽引しています。購買力とプレミアム製品への嗜好から、成人が依然としてスポーツサングラスの主要消費層である一方、学齢期のアスリート層における採用拡大が新たな成長機会を生み出しています。若年層向けデザインや安全機能への注目の高まりは市場を多様化し、より幅広い年齢層に対応することを可能にしております。この変化は消費者層の進化を反映するだけでなく、若いユーザーの特有のニーズに対応することの重要性を強調するものでございます。その結果、スポーツサングラス市場は成人向けと子供向けの両セグメントにおいて持続的な成長が見込まれております。

しかしながら、児童セグメントは6.21%というより高いCAGRで成長すると予測されております。これは、若年層のスポーツ参加率の上昇と、眼の負傷リスクに対する保護者の意識の高まりが促進要因となっております。イングランドでは5~16歳の子供の47.8%が運動ガイドラインを達成したと報告されています。一方、米国ではスポーツ関連の眼の負傷が年間約60万件発生しており、スポーツイングランドと米国眼科学会によれば、その90%は適切なアイウェアで予防可能とのことです。ASTM F803規格は青少年スポーツ用アイウェアの耐衝撃性基準を定めており、学校や青少年リーグによる適合義務化が進むことで、認証製品にとって規制面での追い風となっています。エッシロール・ルクソティカ社は2024年5月、近視矯正光学機能とUV保護機能を備えた子供・青少年向け処方サングラス「エッシロール・ステレスト」サングラスレンズのラインアップを拡充し、視力矯正と屋外安全の両面に対応しました。

地域別分析

2025年、北米地域は全世界収益の33.04%を占めました。同地域は高い可処分所得、高級アイウェアの普及、専門アウトドア店・眼鏡チェーン・D2Cチャネルを網羅する堅調な小売インフラが利点です。オークリーのフットヒルランチ研究開発施設と372店舗の世界の展開は、同ブランドの北米発祥と製品革新への継続的投資を反映しています。さらに、FDA(米国食品医薬品局)およびANSI(米国国家規格協会)の厳格な規制が低品質製品の参入障壁を高めており、プレミアムブランドが堅調な利益率を維持できる環境を整えています。エシロール・ルクソティカ社は2024年度、北米セグメントで過去最高の売上高を記録し、良好な市場環境を反映しました。

アジア太平洋地域は2031年までCAGR6.55%で最も急速に成長する地域です。中国アウトドア産業協会のデータによれば、これは中国の4億人のアウトドア愛好家と、2025年までに5兆元規模のスポーツ産業を目指す政府政策に牽引されています。インド青年スポーツ省によれば、同国の「ケロ・インディア」プログラムは草の根スポーツへのアクセスを拡大し、従来組織的な運動機会が限られていた第2・第3都市圏に新たな消費者層を創出しています。日本では高齢化が進む中、アクティブな生活を求める退職者層にハイキングやサイクリングが人気を博し、アウトドアレクリエーション需要が持続しています。ただし価格感応度の高さが成長の抑制要因となっており、大衆向け製品が主流であることに加え、模造品の蔓延がブランド価値を損なう懸念があります。

欧州、南米、中東・アフリカが残り市場シェアを占めており、それぞれ異なる動向を示しています。欧州では、世界の製品要件に影響を与えるEN ISO 12312-1日焼け防止基準に支えられ、着実な成長が続いています。南米の成長は経済変動や通貨変動に制約されていますが、ハイキングやトレイルランニングに適した自然景観に支えられ、ブラジル、アルゼンチン、チリではアウトドアレクリエーションが勢いを増しています。中東・アフリカは新たな機会を秘めており、サウジアラビアやUAEでは経済多角化戦略の一環としてスポーツインフラへの投資が進められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 女性のスポーツ参加率における著しい成長

- 著名ブランドによる積極的なマーケティング

- ソーシャルメディアプラットフォームと著名人起用広告の影響

- スポーツ文化を促進するための有利な政府施策

- アウトドアおよびスポーツ活動への参加増加

- ファッションとライフスタイルの融合

- 市場抑制要因

- 偽造品および低品質製品の蔓延

- 標準化された規制の欠如が成長を制限しています

- プレミアムスポーツサングラスの高価格

- 季節性と天候への依存度

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 偏光サングラス

- 非偏光サングラス

- エンドユーザー別

- 成人

- 子供

- 消費者グループ別

- アマチュアおよびプロフェッショナルアスリート

- アウトドアライフスタイル/アスレジャー消費者

- カテゴリー別

- 大量生産品

- プレミアム製品

- 流通チャネル別

- オンラインストア

- オフラインストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- インド

- 日本

- オーストラリア

- 中国

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adidas AG

- Decathlon SA

- Under Armour Inc.

- EssilorLuxottica SA

- Kering SA

- Polaroid Eyewear

- Columbia Sportswear Co.

- Costa Del Mar

- Sunski

- Tifosi Optics Inc.

- 100% Speedlab LLC

- ROKA Sports Inc.

- Bolle Brands Group

- Gatorz Eyewear Inc.

- POC Sweden AB

- Julbo SA

- Serengeti Eyewear

- Panda Optics Ltd.

- Forever Sunglasses

- UVEX Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日