|

市場調査レポート

商品コード

1939717

ASEANの倉庫業および流通物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)ASEAN Warehousing And Distribution Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ASEANの倉庫業および流通物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

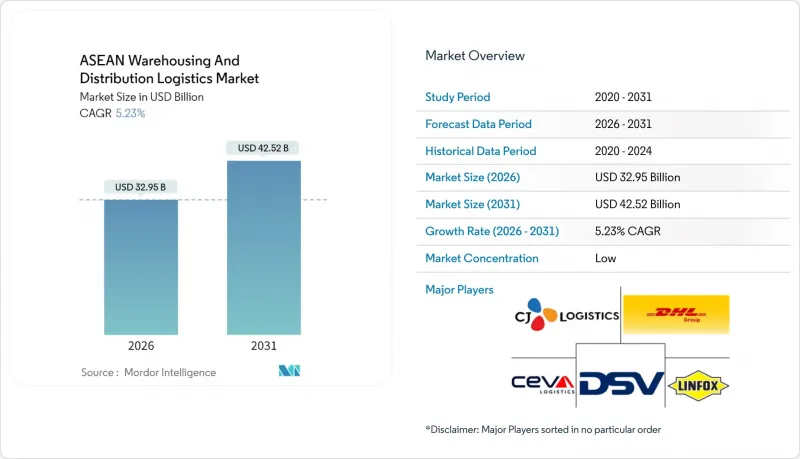

2026年のASEANの倉庫業および流通物流市場規模は329億5,000万米ドルと推定され、2025年の313億1,000万米ドルから成長が見込まれます。

2031年までの予測では425億2,000万米ドルに達し、2026年から2031年にかけてCAGR5.23%で拡大する見通しです。

同地域の急速な電子商取引の成長、大規模なインフラ整備計画、拡大する貿易協定が相まって、ASEANの倉庫業および流通物流市場は世界で最も魅力的なサプライチェーンの機会の一つとなっております。オンライン小売による需要創出に加え、タイの183億米ドル規模の東部経済回廊計画やベトナムの2025年までに360億米ドルを投じるインフラ目標が、倉庫の配置をより高機能な資産へと再構築しております。GEODISによるケッペル・ロジスティクスの買収に代表されるサードパーティ・ロジスティクス(3PL)事業者間の統合は、サービス能力の再構築を継続しています。一方、2024年に世界のサプライチェーンに1,000億米ドル以上の損害をもたらした気候変動の影響は、ASEANの倉庫業および流通物流市場全体において、耐障害性の高いネットワーク設計と自動化倉庫への投資を促進しています。

ASEANの倉庫業および流通物流市場の動向と洞察

電子商取引需要の急増がラストマイル配送を促進

ASEANの倉庫業および流通物流市場は、東南アジアのデジタル経済を2025年までに1,860億米ドル規模へ押し上げたオンライン小売ブームに対応しています。ベトナムのラストマイル配送セグメントは年間39%の成長率を記録し、2024年には30億個の荷物を処理しました。ダークストアの設置拠点が増加しており、事業者らは2026年までに地域全体で5,000~5,500ヶ所のマイクロフルフィルメント拠点を計画しています。これにより、投資家は密集した都市部内のコンパクトで自動化対応可能な拠点へと方向転換を迫られています。モバイルコマース普及率が80%を超えるインドネシアとタイでは、最終消費者から3キロメートル圏内の近接施設がサービスの差別化を決定づける事例が示されています。

物流インフラへの政府投資

大規模な公的支出により新たな回廊、ターミナル、幹線鉄道が整備され、倉庫需要を促進しています。タイの東部経済回廊では空港・港湾・高速鉄道の改良に183億米ドルが投入されています。ベトナムの2025年計画(総額360億米ドル)では、高速道路と深海港湾に過去最高の予算が割り当てられています。一方、マレーシアのクラン港拡張計画(年間取扱量2,700万TEU)は、港湾容量の拡大が内陸部の保管施設拡充を促す好例です。内陸国であるカンボジアでは、新たな高速道路が物流センターの新規集積地を開拓しています。

分断された通関・規制プロセス

試験運用では成功を収めたもの、ASEAN通関輸送システムは依然として特定の回廊にしか適用されていません。インドネシアの2025年輸入規則では新たなライセンシング手続きが追加され、通関サイクルが長期化しています。ベトナムが2025年に導入した更新版電子フォームは、プラットフォーム統合の調整を必要とします。5,000件以上に上る特定された非関税措置はコンプライアンスの複雑さを増し、倉庫ネットワークの合理化を遅らせ、運転資金需要を膨らませています。

セグメント分析

ASEANの倉庫業および流通物流市場における冷蔵施設は、CAGR5.24%で拡大が見込まれます。需要はワクチン流通、生鮮食品の電子商取引、温度管理が必要な化学品に起因します。インドネシアでは、水産物輸出業者がEUのトレーサビリティ基準に対応するため設備を刷新した結果、2024年に冷蔵倉庫面積が14%増加しました。事業者はハイブリッド型建物の改修を進め、常温倉庫内にモジュール式冷蔵室を設置することで柔軟性を維持しています。省エネ冷媒、AI搭載コンプレッサー、再生可能エネルギー調達の導入により、運用コストを12%削減。高い資本集約度にもかかわらず、利益率を維持しています。

ベトナムとフィリピンの地方都市では、小売業者がリードタイム短縮のためネットワークを分散化させる動きに伴い、コールドチェーン網が拡大しています。マレーシア初のカーボンニュートラル冷蔵倉庫(Equalbase社運営)はエネルギー使用量を50%削減し、ESG要件と光熱費削減の相乗効果を実証しました。多国籍企業は現在、温度保証と在庫金融ソリューションを組み合わせ、新たな収益源を開拓しています。ASEAN地域の倉庫業および流通物流市場では、汎用倉庫を上回るグレードA冷蔵資産への開発予算配分が引き続き不均衡に増加しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引需要の急増がラストマイル配送を促進

- 物流インフラへの政府投資

- コールドチェーン容量に対する需要の増加

- ASEAN貿易協定(RCEP、CPTPP)による越境流通の加速

- 都市型ダークストアおよびマイクロフルフィルメントの導入

- ESG主導の「グリーン倉庫」ファイナンス

- 市場抑制要因

- 分断された税関・規制プロセス

- 主要都市における地価の高騰

- 自動化業務における熟練労働者不足

- 気候リスクへの曝露(洪水、台風)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 倉庫賃料に関する洞察

- 自由貿易地域および工業団地の分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19および地政学的イベントの影響

第5章 市場規模と成長予測

- 倉庫タイプ別

- 一般倉庫・保管

- 冷蔵倉庫・保管

- 所有形態別

- 民間倉庫

- 公共倉庫

- エンドユーザー業界別

- 電子商取引および小売業

- 食品・飲料

- 医薬品・ヘルスケア

- 自動車

- 製造・エンジニアリング製品

- その他

- 地域別

- シンガポール

- タイ

- マレーシア

- ベトナム

- インドネシア

- フィリピン

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Supply Chain

- CEVA Logistics

- CJ Century Logistics

- DSV

- Linfox

- Kuehne+Nagel

- Yusen Logistics(Part of NYK Line)

- Kerry Logistics

- CWT Ltd

- Tiong Nam Logistics

- YCH Group

- Singapore Post

- Geodis

- Ninja Van

- J&T Express

- Pos Malaysia Logistics

- Nippon Express

- WeFreight

- Omni Logistics

- AIT Worldwide Logistics