おもちゃとゲーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Toys And Games - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939709

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

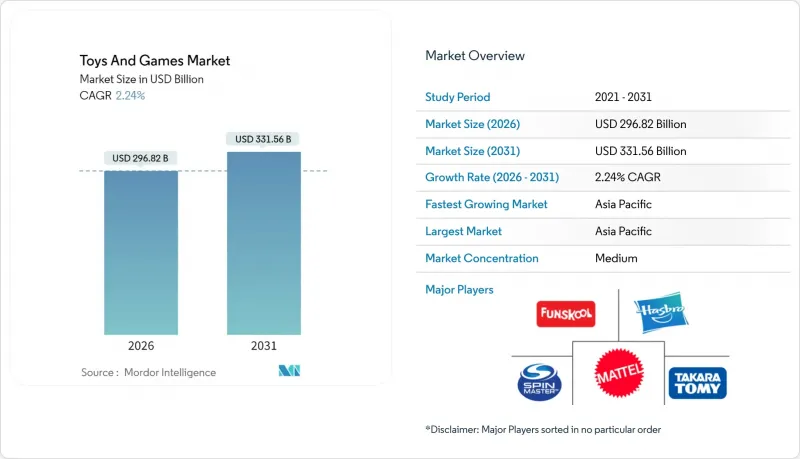

2026年の世界の玩具・ゲーム市場規模は2,968億2,000万米ドルと推定され、2025年の2,903億1,000万米ドルから成長を続けています。

2031年には3,315億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR2.24%で拡大すると予測されています。

ミレニアル世代とZ世代は、その大きな購買力を背景に市場の成長を牽引しております。アクションフィギュア及びアクセサリー分野は、魅力的な映画やアニメ作品の継続的な公開に支えられ、好調に推移しております。また、子供たちがソーシャルメディアやオンラインゲームに没頭するにつれ、市場はさらなる拡大を見せております。大人のコレクター向け商品やプレミアム製品カテゴリーも、堅調な需要を維持しております。現代の保護者は、娯楽性に加え認知能力・創造性・学習効果を高める玩具を重視しております。問題解決能力や技能開発を重視した教育玩具・ゲームに対する世界の需要が顕著です。こうした多様な成長要因により、玩具・ゲーム市場は伝統的領域とデジタル領域を橋渡しする持続的拡大が見込まれます。デジタル接続性は遊びの概念を再定義し、共同体験へと変容させております。オンラインマルチプレイヤーゲームやインタラクティブなデジタル玩具は、世界のコミュニティを形成しています。さらに、ノスタルジーやストレス解消を動機とする成人消費者の増加動向が、市場をさらに拡大させています。メーカーは、この拡大する層に向けた製品開発に積極的に取り組んでいます。

世界の玩具・ゲーム市場の動向と洞察

ハードウェアの革新と先進的なビデオゲーム機器

高度なハードウェアと没入型ゲーム体験の融合が、スマート玩具・ゲーム市場を変革しています。Wi-Fi、Bluetooth、AI技術の統合により、メーカーはプレミアム価格戦略を実施できると同時に、コンテンツ更新やサブスクリプションサービスを通じた継続的な収益創出が可能となりました。市場はクロスプラットフォーム互換性とクラウドゲーミング統合の恩恵を受けており、ハードウェアはデジタルエンゲージメントと収益化の入り口として機能しています。この動向は、エンターテインメントソフトウェア協会(ESA)の2024年データが示すように、83%の保護者が子供とビデオゲームを楽しむという家族動態の変化によってさらに強化されています。先進技術、デジタル接続性、家族向けエンターテインメントの組み合わせが、市場拡大の堅固な基盤を築いています。

組み立て玩具の人気上昇

建設玩具は、幅広い年齢層への訴求力と技術統合により人気が高まっています。積み木やレゴセットは、認知能力の発達、細かい運動能力の向上、創造性の促進に寄与すると同時に、問題解決能力や工学的な能力を育みます。ソーシャルメディアプラットフォームでは複雑な組み立てプロジェクトが紹介され、自然なマーケティング効果を生み出すことで市場成長に寄与しています。製造プロセスの進歩により、安全基準を満たしつつ複雑な製品設計が可能となりました。2025年5月にはマテル社が「ブリックショップ」ブランドで市場に参入し、ビルディングセット分野の競合が激化しています。こうした動向は、教育的価値と技術革新に牽引された建設玩具市場の持続的な成長可能性を示しています。

デジタル・画面ベースの娯楽による激しい競合

ストリーミングコンテンツやソーシャルメディアを含むデジタルエンターテインメントプラットフォームは、市場抑制要因となっています。これらのプラットフォームが即時的な満足感や社会的つながりを提供する特性から、子どもたちがこれらに費やす時間が増加するにつれ、従来型玩具への関与に影響を及ぼしています。デジタルプラットフォームは、物理的な玩具では容易に再現できない、継続的なコンテンツ更新、パーソナライズされた体験、ソーシャル機能といった利点を提供します。この課題は、子どもたちがより若い年齢でデジタルリテラシーを身につけるにつれて深刻化しており、ゲームベースの学習アプリケーションは認知的・社会的発達に中程度から大きな効果を示しています。これらの要因により、デジタルエンターテインメントや教育アプリは従来型玩具の直接的な代替品として位置づけられ、市場成長の可能性を制限しています。

セグメント分析

ビデオゲームは2025年に玩具・ゲーム市場の65.92%を占め、業界のデジタル変革を象徴しています。この優位性は、継続的なコンテンツ更新、ソーシャル接続性、パーソナライズされた体験を提供できる能力に加え、ダウンロードコンテンツやサブスクリプションサービスを通じた継続的収益創出によって支えられています。クラウドゲーミングの普及、クロスプラットフォーム互換性、仮想現実(VR)および拡張現実(AR)技術との統合により、このセグメントは2031年までCAGR2.65%で成長すると予測されています。

従来型のおもちゃやゲームも市場で健在です。例えば限定版のダイキャストカーは精巧な職人技を誇り、大人のコレクターや愛好家を惹きつけています。一方、ソーシャルメディアや家族参加の促進により、ゲームやパズルも人気が高まっています。これは、創造性と社会的絆を育むレゴのような組み立て玩具や、ハズブロのジェンガのような不朽のクラシック商品に顕著に見られます。伝統的セグメントの持続的な強みは、主にプレミアムなポジショニングと、ノスタルジアや収集品への関心の高まりに支えられた大人のコレクター市場の魅力に起因しています。

電動・電池式玩具は2025年に75.92%の市場シェアを占め、インタラクティブな遊び体験を求める消費者需要に牽引され、2031年までCAGR2.96%で成長が見込まれます。これらの玩具はセンサー、接続機能、人工知能を効果的に統合し、ユーザーの行動に適応してパーソナライズされたインタラクションを提供します。IoT接続性と音声認識技術の統合によりプレミアム価格設定が可能となる一方、ソフトウェア更新やコンテンツ拡充を通じた継続的な関与の機会を創出しています。この技術的進歩は従来の電子玩具を超え、電動式組み立てキット、インタラクティブ人形、自律走行車両などへ拡大しています。

手動式玩具は市場シェアこそ小さいもの、優れた職人技、教育的価値、持続可能性への訴求力により重要性を維持しています。これらの製品は、職人による製造、有機素材の使用、限定生産により高い利益率を実現し、希少性と収集価値を生み出しています。手動式玩具セグメントは、スクリーンタイムへの懸念の高まりや、デジタル依存なしに運動能力を育む触覚的・想像力豊かな遊び体験を求める保護者の嗜好から恩恵を受けています。メーカーは持続可能な素材と伝統的職人技に注力し、本物志向かつ環境配慮型製品を求める消費者向けに、電子製品に代わるプレミアムな選択肢として手動式玩具を位置付けています。

地域別分析

アジア太平洋地域は2025年に34.48%のシェアで世界玩具市場を牽引し、2031年までCAGR4.52%という最高水準での成長が見込まれます。この成長は主に、急速な都市化、技術革新、国内製造能力を促進する政府支援政策によって推進されています。世界最大の玩具製造国であると同時に主要な消費市場でもある中国の二重の役割が、独特の市場力学を生み出しています。一方、東南アジアは業界にとって重要な成長エンジンとして台頭しています。

北米は世界最大の玩具消費市場としての地位を維持しており、ロサンゼルスは玩具デザインと企業本社の世界的拠点として確立されています。同地域の市場強みは、強固な知的財産保護、先進的な小売インフラ、高い消費者の購買力に支えられており、プレミアム製品カテゴリーの成長と技術革新の迅速な導入を可能にしています。

欧州のおもちゃ市場は、プレミアム化動向と製品への人工知能(AI)統合を特徴とした緩やかな成長を示しています。同地域の厳格な安全規制と持続可能性への取り組みは、規制順守メーカーに競争優位性をもたらす一方、参入障壁を高めています。欧州の消費者は教育玩具やSTEM玩具を顕著に好んでおり、学習志向製品への地域の重点を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハードウェアの革新と先進的なビデオゲーム機器

- 建設玩具の人気上昇

- 健康と屋外遊びへの意識

- 従来型玩具との技術的統合

- 持続可能性と環境に優しい素材

- 3Dゲームおよびグラフィックスの成長

- 市場抑制要因

- デジタルおよびスクリーンベースの娯楽からの激しい競合

- サプライチェーンの混乱と原材料不足

- 教育アプリおよびeラーニングツールからの競合激化

- 厳格な規制および安全基準

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 伝統的なおもちゃとゲーム

- アクションフィギュアとアクセサリー

- 建設

- 人形とアクセサリー

- ゲームとパズル

- モデル車両

- その他の製品タイプ

- ビデオゲーム

- 伝統的なおもちゃとゲーム

- 運用モード別

- マニュアル

- 電気式/電池式

- 年齢層別

- 乳幼児(2歳未満)

- お子様・ティーンエイジャー(2~18歳)

- コレクターおよび成人(18歳以上)

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- 実店舗

- オンラインストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mattel Inc.

- Hasbro Inc.

- Funskool India Ltd.

- TOMY Company, Ltd.

- Spin Master Corp.

- Bandai Namco Holdings Inc.

- MGA Entertainment Inc.

- Funko Inc.

- VTech Holdings Ltd.

- Ravensburger AG

- Simba-Dickie Group

- Playmobil(Geobra Brandstatter)

- Moose Toys

- Jazwares LLC

- Jakks Pacific Inc.

- Clementoni S.p.A.

- Melissa & Doug LLC

- LeapFrog Enterprises Inc.

- ZURU Ltd.

- Basic Fun!Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日