獣医サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Veterinary Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939691

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

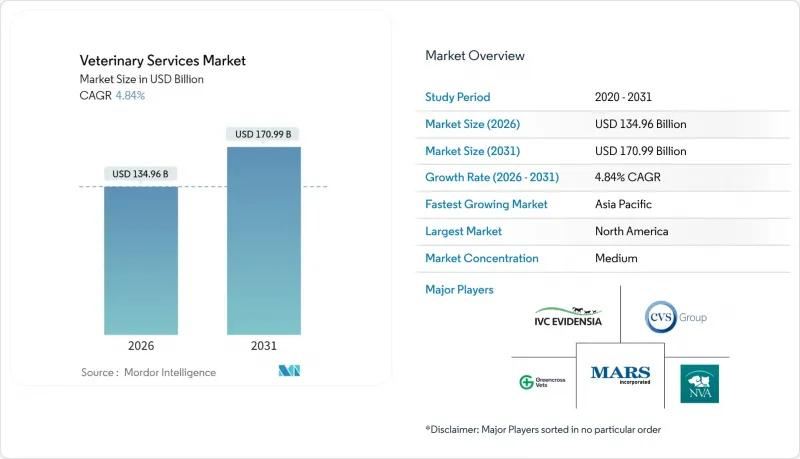

獣医サービス市場は、2025年に1,287億3,000万米ドルと評価され、2026年の1,349億6,000万米ドルから2031年までに1,709億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.84%と見込まれています。

ペットオーナーの健全な支出、技術の急速な普及、持続的な企業買収により、獣医サービス市場は拡大路線を維持しています。予防医療は、世帯が一時的なケアから継続的なケアへ移行する中で需要を獲得しており、人工知能は診断処理能力を高め、多忙な臨床医を支援しています。プライベート・エクイティおよび戦略的買い手は、規模の経済、データ資産、人材プールを確保するため、ロールアップ活動を加速させています。コンパニオンケア以外の分野でも需要が拡大しています。人獣共通感染症の監視、家畜生産性向上義務、ワンヘルス政策枠組みが、獣医サービス市場の収益基盤を拡大しています。

世界の獣医サービス市場の動向と洞察

ペット飼育率の上昇と動物の人間化

米国におけるペット飼育世帯数は2011年の5,600万世帯から2025年には9,400万世帯に達し、Z世代が新規飼い主層で最も急速に増加しています。この世代は、従来は人間医療に限られていた腫瘍学、心臓病学、行動療法を期待しています。富裕層の顧客は、ゲノムスクリーニング、栄養カウンセリング、専門医への24時間365日遠隔アクセスを組み合わせたコンシェルジュプランを購入しています。このようなプレミアム化は、獣医サービス市場全体のキャッシュフローの可視性を高めると同時に、設備のアップグレードや専門医の研修を正当化するものです。

人獣共通感染症および慢性動物疾患の増加傾向

2024年のH5N1インフルエンザ発生では、米国で800頭以上の乳牛が感染し、動物との接触が原因と確認されたヒト感染例は66件に上りました。コンパニオンアニマルの寿命が延びたことで慢性疾患が増加しており、2024年には犬の73%、猫の64%が歯科疾患と診断されています。こうした二重の圧力により、獣医サービス市場における検査、画像診断、バイオセキュリティ関連の支出が持続的に支えられています。

獣医師の世界の不足と燃え尽き症候群

予測によれば、2032年までに獣医師は70,092名の不足が見込まれますが、卒業生はわずか52,926名にとどまります。この不足は、平均40万米ドルに上る学生ローン債務によってさらに深刻化しています。バーンアウト率は40%を超え、自殺リスクも高止まりしており、獣医療業界の診療体制に圧力をかけています。特に地方部での影響が深刻で、2025年には米国243郡が獣医師不足地域に指定されています。

セグメント分析

予防・健康管理サービスは2025年の収益の31.02%を占め、獣医サービス市場の基盤となっています。定期的な健康管理プランや年次健康診断は安定した利益率を生み出し、薬剤の自動補充サービスは顧客の定着率を高めています。テレヘルス分野の市場規模は、2026年の3億9,298万米ドルから2031年には5億4,000万米ドルへ、CAGR6.45%で拡大が見込まれます。AI強化型画像診断は処理能力を向上させ、急増時の対応力を支えます。低侵襲手術技術による回復期間の短縮により、外科手術需要は安定化傾向にあります。歯科処置は1件あたり平均170~350米ドルと収益性が高く、犬の73%が生涯に少なくとも1回の処置を必要とします。

診断検査室は診療所とのクロスセル効果を享受し、電子処方プラットフォームは薬剤コンプライアンスを効率化します。救急・集中治療センターは人手不足に直面しており、企業グループが遠隔ICUダッシュボードで連携する24時間対応拠点を開設する動きが加速しています。ペットの高齢化に伴い、リハビリテーション、鍼治療、水処理法が普及し、獣医サービス市場における生涯支出を拡大させています。

2025年にはコンパニオンアニマルが収益の62.68%を占め、2031年までCAGR6.63%で最も高い伸びを示す見込みです。犬が最大のサブセグメントであり続け、腫瘍学・心臓病学サービスはヒト医療のプロトコルを反映しています。都市部における猫の飼育はミレニアル世代とZ世代の間で増加しており、猫専門クリニックへの需要を押し上げています。馬の医療はニッチ分野ながら、跛行診断やスポーツ傷害リハビリテーションにおいて高い平均取引額を維持しています。

H5N1型鳥インフルエンザの乳牛集団発生が公衆衛生リスクを浮き彫りにしたことで、生産動物向けサービス統合の需要が高まっています。畜産経営者はリアルタイムモニタリングやワクチン遵守監査を導入し、養豚・養鶏業者は包括的なバイオセキュリティパッケージを拡充。水産養殖事業者は専門的な健康管理計画を要求しており、いずれも獣医サービス市場の幅を広げています。消費者のタンパク源多様化に伴い小型反芻動物への注目が高まり、顧客基盤がさらに拡大しています。

地域別分析

北米は2025年時点で世界収益の42.01%を占めました。成熟した保険普及率、堅調な電子商取引薬局チャネル、ワンヘルス政策統合がプレミアム価格の弾力性を支えています。多国籍チェーンは米国都市圏に集積し、カナダ事業者も同様の統合傾向を示しつつ、公衆衛生指令に合わせたサービス提供を行っています。メキシコでは中産階級拡大がペットフードの二桁成長を牽引し、下流サービス機会の兆候を示しています。

欧州では着実な普及が進んでいます。英国王立獣医師協会は認定制度を効率化し、国境を越えた臨床医の移動を促進しています。ドイツとフランスは動物と人間の疫学データを連携させる監視プラットフォームに投資しています。EQTによるVetPartnersの買収は、加盟国全体での診療所プラットフォーム拡大を目指す資本流入を示唆しています。遠隔医療と処方データ相互運用性に関する規制の調和は、獣医サービス市場全体で診療グループが業務上の相乗効果を捉えることを支援しています。

アジア太平洋地域は5.57%のCAGRで最速拡大中。中国のペット医療費は2024年に1兆620億元に達し、市場分散化にもかかわらず増加を継続。インドのペットフード市場は15.37%のCAGRで成長し、栄養相談や皮膚科診療などの付帯サービスを牽引。日本の高齢化が進む犬は老年期医療の需要を喚起し、韓国は小動物画像診断向けAIアルゴリズムの開発を主導しています。オーストラリアの診療所統合は、規制順守の高い市場への参入を目指す欧州の買い手を惹きつけています。これらの動向が相まって、同地域の獣医サービス市場規模を拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペット飼育率の上昇と動物の人間化

- 人獣共通感染症および慢性動物疾患の発生率増加

- 畜産物の生産性向上と食品安全要件の高まり

- ペット保険の償還モデル拡大

- AIを活用したトリアージと診断技術が診療所の対応能力を向上させております

- 市場抑制要因

- 獣医師の世界の不足と燃え尽き症候群

- 高度な処置・機器のコスト上昇

- 国境を越えた遠隔獣医療に関する規制の曖昧さ

- 消費者の価格感応度による治療の先送り

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス別

- 外科手術

- 診断画像・検査

- 予防医療・健康管理

- 救急医療・集中治療

- 遠隔医療・バーチャルケア

- リハビリテーション・理学療法

- 歯科医療

- 薬局および処方箋管理

- 動物タイプ別

- コンパニオンアニマル

- 犬

- 猫

- 馬および馬産業

- 生産/家畜

- 牛・水牛

- 豚

- 家禽

- 小型反芻動物

- 養殖対象種

- コンパニオンアニマル

- 提供者所有構造別

- 個人開業

- 企業クリニックチェーン

- モバイル/訪問診療

- 大学病院・紹介病院

- 提供方法別

- 院内(実店舗)

- モバイル/農場内

- 遠隔診療プラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Mars Inc.(VCA, Banfield, BluePearl)

- National Veterinary Associates(NVA)

- CVS Group PLC

- IVC Evidensia

- Greencross Ltd

- Ethos Veterinary Health

- Idexx Laboratories

- Zoetis Services

- Elanco Animal Health Services

- Southern Veterinary Partners

- Thrive Pet Healthcare

- VetCor

- PetVet Care Centers

- Mission Veterinary Partners

- BlueRiver Pet Care

- FirstVet AB

- CityVet Inc.

- Armor Animal Health

- Kremer Veterinary Services

- I-Med Animal Referral Centers

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日