段ボール包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Corrugated Board Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939683

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

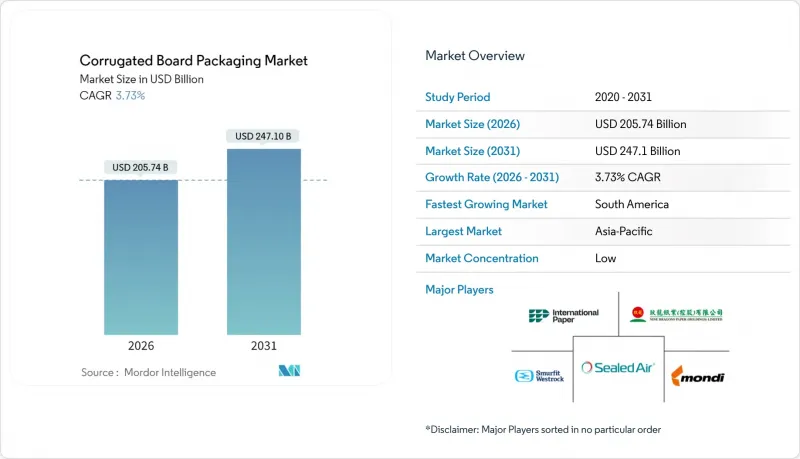

2026年の段ボール包装市場規模は2,057億4,000万米ドルと推定され、2025年の1,983億4,000万米ドルから成長し、2031年には2,471億米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は3.73%となる見込みです。

この測定された拡大は、政策主導によるプラスチック代替、急成長する電子商取引量、デジタルおよびAI製造ツールの急速な採用を反映しています。欧州連合の包装および包装廃棄物規制や米国5州の拡大生産者責任法に代表される規制圧力により、ブランドオーナーが容易にリサイクル可能な形態へ転換する中で、繊維需要が加速しています。供給側の逼迫(古段ボール(OCC)価格とエネルギーコストの変動による)が価格維持を支える一方、ハイブリッドデジタルフレキソ印刷機などの下流技術が大量カスタマイズの機会を創出しています。競争優位性は、原料繊維の確保、省エネ工場への投資、AIを活用した箱設計最適化を実現できる垂直統合型生産者へと移行しつつあります。

世界の段ボール包装市場の動向と洞察

環境に配慮した素材の義務化が繊維代替を促進

新たなリサイクル可能性規制により、包装材料の選択は繊維素材へ傾いています。EUが2030年までに全ての包装をリサイクル可能とする要件と、プラスチックに対する最低再生材含有率の割当が相まって、段ボールは低リスクなコンプライアンス対応選択肢となりました。米国5州ではリサイクル可能な基材に報奨金を付与する料金体系を導入しており、プラスチック形式と比較して最大15%のコスト優位性を生み出しています。プラスチックリサイクルインフラの整備遅延が2030年期限を超過するため、ブランド各社は仕様変更を加速させています。段ボールの71~76%という回収率は監査証跡を簡素化し、企業のESG公約を支援するとともに、罰則リスクを低減します。製紙工場の報告によれば、小売業者の評価基準を満たすためコンバーターが生産ラインを再構築した結果、繊維系SKUの受注リードタイムが2週間短縮されています。

Eコマース小包の急増が包装仕様を再構築

世界のEC配送量は2024年の2,200億個から2029年には3,400億個に増加すると予測され、落下試験耐久性や容積重量効率といった機能面の優先度が上昇しています。主要物流事業者による配送小包の4分の1以上が、現在では二重壁段ボールやマイクロフルート段ボールで構成されています。設備サプライヤーは、オンデマンド製箱システムでこれに対応。これにより人件費を40%削減し、緩衝材の必要量を減らすことで、注文単位あたりの材料費を15%削減します。サブスクリプション型コマース事業者は、ブランドストーリーを伝える印刷可能な内面仕様を要求しており、これにより配送容器内のデジタル印刷グラフィックの搭載がさらに増加しています。こうした変化は、段ボールが輸送媒体であると同時にマーケティング媒体としての役割を確固たるものにしています。

再利用可能なプラスチック容器とRPCの普及が使い捨て需要の課題に挑む

小売業者は、農産物や肉類向けに返却可能なプラスチック容器(RPC)のプールを拡大しています。店舗レベルでのロス削減と労力削減につながるためです。フランス、ドイツ、韓国では、使い捨て段ボールよりも耐久性のあるクレートを優遇する再利用割当制度やデポジット制度が導入されています。自動洗浄ネットワークにより、サイクル数が25回を超えるとRPCの1回あたりのコストは0.25米ドルを下回り、予測可能な生鮮食品サプライチェーンにおいて使い捨て容器のコストを下回ります。段ボール加工業者は、高バリア性の耐湿性コーティングや改ざん防止ロックタブを用いてシェアを守っていますが、回転率の高い流通経路では利益率の圧迫に直面しています。

セグメント分析

2025年時点で再生紙グレードは段ボール包装市場の55.05%を占め、成熟した回収ネットワークと有利な拡大生産者責任(EPR)料金体系に支えられています。ブランドオーナーが再生紙使用率基準を引き上げる中、このセグメントはCAGR4.56%で拡大すると予測されます。バージンクラフトライナーは重量級輸出用カートンで依然重要ですが、数量シェアは継続的に減少しています。小麦わら、籾殻、トマト茎パルプが商業パイロット段階に入っています。実験室での研究では、従来のリサイクルパルプと比較して最大25%の引張強度向上が確認されています。原料の水分管理と物流コスト抑制のため、地域分散型パルプ製造設備への投資が不可欠です。スケールアップが成功すれば、古紙価格の変動を緩和し、繊維調達の多様化を通じてサプライチェーンのレジリエンス強化が期待されます。

農業廃棄物パルプは環境面でも利点があり、森林伐採工程を省略するため、バージン木材繊維と比較して炭素強度を20~25%削減します。イタリアとインドの先行導入企業では、段ボール製造装置の設定を変更することなく、農業廃棄物を15~20%の混合比率で組み込んでおります。食品接触適合性の認証枠組みは未だ発展途上ですが、生産者は2027年までに規制の整合化を見込んでおります。これらの革新は、段ボール包装市場が「バージン対再生」という二項対立から脱却し、地域資源制約への適応性を強化する多様な繊維ポートフォリオへと移行することを示唆しております。

従来のレギュラー・スロット型コンテナ(RSC)は2025年に32.05%のシェアを占めましたが、折り畳み式フォーマットは2031年までにCAGR5.48%で増加すると予測されています。これは、開封体験を向上させる迅速な組み立て設計を求めるEコマースブランドオーナーの需要に後押しされています。自動組立設備は折り畳み式を毎分35箱の速度で処理し、手作業のRSCラインより40%高速であるため、フルフィルメントセンターの人件費を大幅に削減します。段ボール包装市場規模の観点では、この移行により2026年から2031年にかけて89億米ドルの増収が見込まれます。

スロット付き箱は、工業用スペアパーツ流通など、容積効率とパレット積載性が最優先される分野においてコスト優位性を維持します。テレスコピック箱やリジッドセット箱は、高級電子機器など、視覚的美観と潰れ防止が材料コストを上回るプレミアム分野を占めています。デジタル印刷対応のフォルダー構造には、オムニチャネル物流フローに対応するため、引き裂き線や返却用シールがますます組み込まれています。構造技術の進化は、性能基準、自動化能力、消費者エンゲージメントが、段ボール包装市場における仕様動向に共同で影響を与える様子を示しています。

地域別分析

アジア太平洋地域は2025年時点で世界の段ボール包装市場収益の39.85%を占め、製造統合とコスト効率の高い繊維調達を継続的に活用しております。九龍紙業(Nine Dragons Paper)は年間生産能力を2,537万トンに拡大し、同地域の供給優位性を支えています。中国の景気刺激策は国内消費を活性化させていますが、ベトナムやマレーシアの輸出志向型工場は現在、一帯一路貿易回廊に対応しています。古紙輸入割当への投資は、現地の農業廃棄物パルプ化パイロット事業も促進し、古段ボール紙(OCC)への依存度を緩和しています。

南米は2031年までCAGR7.05%と最も急速に成長する回廊です。ブラジルではマクロ経済の逆風にもかかわらず、生産者が輸出市場向けに工場を再調整したことで段ボール出荷量が増加しました。クラビンの新たなパラナ工場は将来の生産能力拡大への投資を体現しており、チリとコロンビアのコンバーターは電子商取引向け箱のスタイルに対応するため折り糊付け機の自動化に投資しています。豊富なサトウキビバガスとユーカリ植林に支えられた繊維の自給自足により、同地域は将来の農業廃棄物供給拠点としての地位を確立しています。

北米と欧州では、規制順守と付加価値の高いイノベーションを基盤に、安定した1桁台半ばの成長を示しています。2025年に発効したEUのリサイクル義務化により、プラスチック輸送包装の6%が既に段ボールへ移行しています。インターナショナル・ペーパーによるDSスミス社72億米ドル買収は、両大陸にわたり持続可能な包装事業の基盤を拡大し、2027年までに6億~7億米ドルのシナジー創出が見込まれます。欧州の工場改修では省エネが優先され、ストーラ・エンソ社のオウル工場ラインは従来型製紙機械より温室効果ガス排出強度を20%低減しています。米国ではデジタル印刷機の導入率が段ボール印刷設備の18%を超え、消費財分野におけるマス・カスタマイゼーションを加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 環境に配慮した素材の義務化

- 電子商取引小包の急増

- デジタル印刷機とフレキソ印刷機のハイブリッド化における進展

- 軽量コンテナボードの経済性

- AIを活用した箱設計の最適化

- 農業廃棄物パルプ化

- 市場抑制要因

- 再利用可能なプラスチックおよびRPCの採用

- 変動する古紙(OCC)およびエネルギー価格

- 段ボール製造機の電力消費量上限

- 工場における工業用水取水制限

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料タイプ別

- バージンコンテナボード

- 再生コンテナボード

- ボックススタイル/構造別

- スロット付きボックス

- 望遠鏡用収納ボックス

- 硬質ボックス

- フォルダーボックス

- エンドユーザー産業別

- 食品

- 加工食品

- 生鮮食品および農産物

- 飲料

- パーソナルケアおよび家庭用品

- 電子商取引およびフルフィルメント

- 医療・医薬品

- 電気・電子機器

- 産業

- その他のエンドユーザー産業

- 食品

- ボードタイプ別

- シングルウォール

- 二重壁

- 三重壁

- マイクロフルート

- 印刷技術別

- フレキソ印刷

- デジタル

- リソグラフィー

- スクリーン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- International Paper Company

- Smurfit WestRock

- Mondi Group

- Nine Dragons Paper(Holdings)Limited

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Stora Enso Oyj

- Sealed Air Corporation

- Pratt Industries

- Rengo Co., Ltd.

- Packaging Corporation of America

- Lee & Man Paper Manufacturing

- Klabin S.A.

- Cascades Inc.

- SCG Packaging

- Saica Group

- Orora Limited

- Visy Industries

- Grupo Gondi

- Astron Paper & Board Mill

- APP(Sinar Mas)

- Napco National

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日