クラウドAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud AI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939668

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

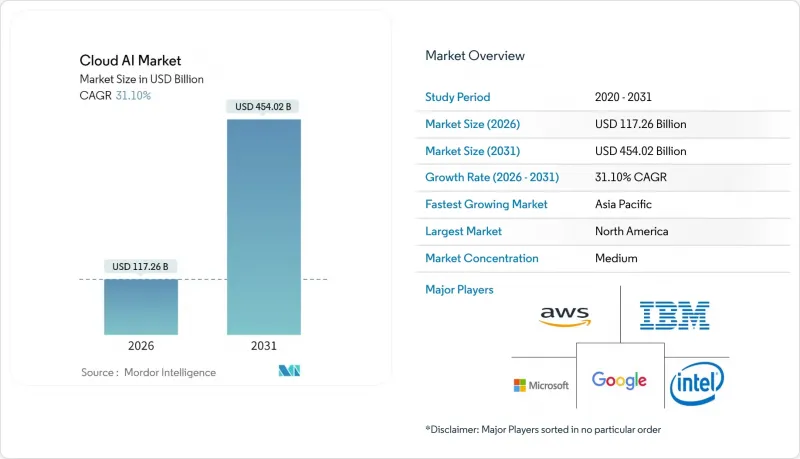

クラウドAI市場は2025年に894億3,000万米ドルと評価され、2026年の1,172億6,000万米ドルから2031年までに4,540億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは31.10%と見込まれています。

マイクロソフトによるOpenAIへの130億米ドルのコミットメントや、アマゾンによるAnthropicへの80億米ドルの投資といった生成AI分野における提携は、企業の処理能力拡大、参入障壁の低減、価値実現までの時間の短縮を促進しております。GPUの分割利用技術によるインフラコスト削減により、中堅企業における採用が拡大しています。一方、医療や金融サービス分野の業界固有の規制は、強固なガバナンスを実証できるプロバイダーを優遇する傾向にあります。ハイパースケーラー間では、特に高帯域幅メモリにおけるサプライチェーンの動向がチップ多様化戦略を促進しており、カーボン意識の高いワークロードオーケストレーションがデータセンターの立地決定に影響を与え始めています。

世界のクラウドAI市場の動向と洞察

AI-as-a-Service(AIaaS)の採用拡大

企業は資本集約的なオンプレミス導入から従量課金型AIサービスへ移行しています。マイクロソフトのAI事業は2025年度第2四半期に年間130億米ドルの売上高を達成し、Azure成長率に16ポイント寄与しました。AWS Trainium2などのカスタムシリコンは30~40%の価格性能比向上を実現し、地域データ主権規則を満たす必要のある中堅企業におけるAIアクセシビリティを拡大しています。欧州とアジアでは採用が顕著で、中堅企業の60%が2025年までに地域特化型言語モデルの活用を見込んでいます。

増加するビッグデータ量

非構造化データは企業情報資産の80%以上を占め、リアルタイムAI分析の需要を牽引しています。医療分野ではメイヨークリニックが10万人の患者ゲノム記録を処理し、疾患早期発見を向上させています。金融サービスではクラウドAIを適用し、マネーロンダリング対策スクリーニングにおける誤検知を95%削減。エッジとクラウドの融合により、製造業者はIoTデータストリームを用いた予測保全をミリ秒単位の応答時間で実施可能となります。

GPU/HBMの供給網不足が継続

SKハイニックスはHBM市場の70%を支配し、2025年まで供給が逼迫していると報告しており、クラウドプロバイダーにコスト圧力がかかっています。AWSはTrainiumカスタムチップで対応し、オラクルはトレーニング能力を維持するため数千台のNVIDIA Blackwell GPUを調達しています。メモリ供給の逼迫によりDDR5とVRAMの価格が急騰しており、サムスンはAMDと30億米ドル規模のHBM3E供給契約を締結しました。

セグメント分析

2025年、ソリューションはクラウドAI市場の62.40%を占めました。企業は既存のDevOpsパイプラインと統合可能なパッケージプラットフォームに注力し、迅速な導入と一貫したパフォーマンスを確保しました。導入が深化するにつれ、移行ロードマップやガバナンスにおける専門家の指導が不可欠となり、サービスセグメントはCAGR33.42%の予測成長を遂げています。

サービス分野の成長は、戦略策定・モデル調整・運用管理を含む複数年にわたる変革プログラムを反映しています。アクセンチュア社などはAnthropic-on-AWS導入に向け1,400名のエンジニアを再教育し、企業のスキルギャップを直接解消。ソリューションとサービスを組み合わせた提供形態が普及し、組織は内部能力を構築しつつAIを迅速に導入可能となっています。

BFSI(銀行・金融・保険)分野は、不正分析やロボアドバイザリーといった使用事例により、2025年にクラウドAI市場の28.55%を占めました。しかし、医療分野はAIを活用した診断や環境臨床文書化に支えられ、34.98%のCAGRで成長が見込まれています。

病院では、放射線科のトリアージや個別治療の推奨に大規模言語モデルを導入しています。2025年1月のFDAガイダンスは明確な規制の道筋を示し、設備投資を促進しています。製造業と小売業もこれに続き、それぞれ欠陥検出と在庫最適化にAIを活用しています。

クラウドAI市場レポートは、タイプ別(ソリューションとサービス)、エンドユーザー業界別(BFSI、医療、自動車・モビリティなど)、導入モデル別(パブリッククラウド、プライベートクラウドなど)、アプリケーション別(不正・リスク分析、マーケティング・パーソナライゼーションなど)、技術別(機械学習、生成AIなど)、地域別に分類されています。

地域別分析

北米は2025年にクラウドAI市場シェアの40.60%を維持し、ハイパースケーラーの拠点展開とベンチャー資金が基盤となっています。FDAのAIデバイスガイドラインに代表される規制の明確化が、ライフサイエンスや金融分野での導入を促進しています。資本支出には、Amazonによる80億米ドルのAnthropic投資やMicrosoftの継続的なOpenAI統合が含まれ、地域の優位性を強化しています。

アジア太平洋地域は31.88%のCAGRで最速成長を遂げております。中国の2025年向けクラウド支出予測額460億米ドルとアリババの複数年にわたる設備投資コミットメントがインフラ拡充を牽引。日本はオラクルの80億米ドル投資表明とOpenAI初のインド太平洋支社を東京に設置したことで加速。インドと東南アジアはデジタル公共インフラ計画と開発者コミュニティの拡大から恩恵を受けております。

欧州は複雑な規制環境下でも着実な成長を示しています。EU AI法は調和された枠組みを提供し、認証されたガバナンスを持つプロバイダーに優位性をもたらします。ソブリンクラウド構想や炭素削減義務はハイブリッドアーキテクチャを促進します。中東・アフリカの新興市場では、データセンターへのソブリン・ウェルス投資を背景に早期導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加するビッグデータの量

- AI-as-a-Service(AIaaS)の採用拡大

- バーチャルアシスタントおよびジェネレーティブAIチャットボットに対する需要の増加

- ジェネレーティブAIによるGPUの分断化が進み、中小企業のアクセス拡大が促進されています

- エッジクラウドAI相互運用性標準(例:ONNX、MEDAL)

- カーボン意識型ワークロードオーケストレーションの促進策

- 市場抑制要因

- 熟練労働力の不足とデータセキュリティへの懸念

- GPU/HBMの供給網不足が継続している状況

- AIデータセンターのエネルギー制約と炭素規制

- 地政学的なGPU輸出管理枠組み

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ソリューション

- サービス

- エンドユーザー別業界

- BFSI

- ヘルスケア

- 自動車およびモビリティ

- 小売業および電子商取引

- 政府および公共部門

- 教育

- 製造業

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- 用途別

- カスタマーサービスおよびコンタクトセンター向けAI

- 予知保全および資産運用

- 不正・リスク分析

- マーケティングとパーソナライゼーション

- コンピュータービジョンサービス

- 技術別

- 機械学習

- 自然言語処理

- コンピュータビジョン

- 生成AI

- 補強およびエッジAI

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC(サウジアラビア、アラブ首長国連邦、カタールなど)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Microsoft Corp.

- Google LLC

- IBM Corp.

- Salesforce Inc.

- NVIDIA Corp.

- Oracle Corp.

- Alibaba Cloud

- SAP SE

- ServiceNow

- Databricks

- Snowflake Inc.

- Hugging Face

- OpenAI LP

- Anthropic PBC

- CoreWeave

- AMD Inc.

- Intel Corp.

- Wipro Ltd.

- Infosys Ltd.

- SoundHound AI Inc.

- Twilio Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日