中国のコーヒー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Coffee - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939621

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

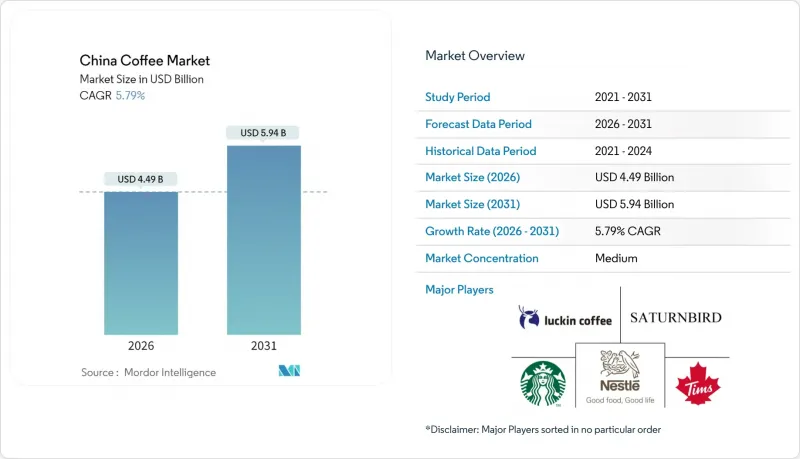

中国のコーヒー市場は2025年に42億4,000万米ドルと評価され、2026年の44億9,000万米ドルから2031年までに59億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.79%と見込まれます。

持続的な都市化、可処分所得の増加、ライフスタイル嗜好の変化が、消費者を伝統的な茶に代わる現代的な選択肢としてコーヒーへと引き続けております。加えて、コーヒーメーカー購入を補助する政府の買い替え支援プログラムや、米国農務省(USDA)によれば2024年に前年比32.5%増となったコーヒー輸入量の急増は、政策主導による需要創出を裏付けております。中国のコーヒー市場では、国内ブランドがデータ分析を活用し、地方都市における成長機会を特定することで、体系的な店舗拡大と市場浸透を促進しています。市場では、消費者のニーズに応えるスペシャルティコーヒー製品、シングルオリジンコーヒー、特定の抽出方法を通じたプレミアム化の進展が見られます。多国籍サプライヤーは、現地の研究開発への投資、中国消費者の嗜好に合わせた風味プロファイル・包装・製品形態の改良を通じて市場競争力を高めています。こうした事業拡大と製品開発の戦略は競合環境を変革し、主要都市市場を超えたコーヒー消費の拡大を促進しています。

中国のコーヒー市場の動向と洞察

スペシャルティ・グルメ・職人技コーヒーへの関心の高まり

プレミアム化の波が中国のコーヒー市場を変革しており、消費者はスペシャルティ、グルメ、職人の技が光るコーヒーをますます求めるようになっています。この変化は、独特の風味プロファイルと魅力的な産地ストーリーへの強い嗜好によって推進されています。クラウド南省はこの変革を主導しており、2024年までにスペシャルティコーヒー比率30%、深加工率80%を達成するという政府目標に支えられ、高品質化と地域イノベーションが促進されています。スターバックスやコスタコーヒーなどの主要国際ブランドはプレミアム商品の拡充を進めており、一方、ラッキンコーヒーやティムホートンズといった国内企業は、中国人の嗜好に合わせてコーヒーと茶葉や果物をブレンドした地域色豊かな飲料で革新を図っています。ネスレが2024年4月に発表した6つの新商品、特に革新的な「果然ライトコーヒー」フルーツティーは、確立されたブランドが世界の基準を維持しつつ現地の嗜好に適応する姿勢を示しています。プレミアム化は特に中国東部の一線都市で顕著であり、消費者は職人技、ストーリーテリング、高品質な原料調達に根ざした体験に対して割高な価格を支払う意思を示しています。カフェ文化は活況を呈しており、職人が淹れるコーヒー、特製ドリンク、社交性を高める空間への需要が高まっています。特に深センのソウルメイドコーヒーのようなブランドによる、現地焙煎能力と研究開発投資の拡大が進み、国際的な専門知識と伝統的な味覚を融合させた中国特有の風味プロファイルの開発が図られています。この成長は製品の多様化を促進し、消費者教育の進展にも寄与しています。政府の支援、ブランドの革新、そして進化する都市部の消費者の期待が相まって、コーヒー業界は世界で最もダイナミックなプレミアムコーヒー市場の一つへと変貌を遂げつつあります。

カフェ文化の拡大

中国におけるカフェ文化の急速な拡大により、過去1年間で新たに約12,000店舗のコーヒーショップが設立され、2024年末までに総店舗数は約67,000店舗に達する見込みです。この成長は大都市圏を超えて、新興の「新第一級都市」にも広がっており、若年層や労働者階級の消費者が手頃で便利なコーヒー需要を牽引しています。ノーワコーヒーなどの地元チェーンがこの拡大を牽引しています。ノーワはコンビニエンスストアやホテル内にコンパクトな店舗形態で2,000店以上を展開し、従来はエナジードリンクに依存していたオフィスワーカーやサービス業従事者をターゲットとしています。政府による国産コーヒー、特にクラウド南省産コーヒー豆への支援は、国内のコーヒー文化をさらに強化し、日常生活への浸透を促進しています。しかしながら、市場は飽和状態や激しい価格競争といった課題に直面しており、2024年には平均コーヒー価格が14%下落しました。競争力を維持するため、多くのコーヒーチェーンは茶飲料や軽食、文化をテーマにしたドリンクの追加による商品ラインナップの多様化、ソーシャルメディアでの存在感強化、地域密着性の向上に取り組んでいます。この変化は、コーヒーが社会的・機能的な飲料として認識されつつある中国消費者の行動様式の変化を反映しています。その結果、国内外のブランドは、急成長しつつも競合の激しい市場を乗り切るため、戦略を適応させています。進化するカフェ文化は、中国のコーヒー市場の成長を牽引する重要な要素であり、都市部における消費パターンを再構築しつつあります。

世界のコーヒー豆価格の変動

世界のコーヒー豆価格の変動は、中国のコーヒー業界で事業を展開する企業にとって重大な課題となっており、激しい市場競争における利益率に圧力をかけています。2023年、世界第5位のコーヒー輸入国である中国は、中国食品・農産物・畜産物進出口商会のデータによると、11億米ドル相当のコーヒーを輸入しました。このため、主要コーヒー生産国における供給障害の影響を特に受けやすい状況にあります。さらに、中国税関総署(GACC)がコーヒー豆を中~高リスク食品に分類し、厳格な登録を義務付けていることも脆弱性を増幅させています。この分類により輸入業者は厳格な書類手続きと検査を要し、業務の複雑化とコスト増を招いています。国内ブランド間の激しい競合により、コーヒー一杯の平均価格は低下傾向にあります。これに対応するため、ラッキンコーヒーや地元焙煎業者などの企業は、調達戦略の多様化とコーヒー生産地域との直接的な関係構築を進め、安定したサプライチェーンの確立を目指しています。しかしながら、こうした戦略的投資には多額の資本需要と長期的な取り組みが伴い、品質確保とコスト管理のバランスが求められます。価格変動が持続している状況は、急成長する中国のコーヒー市場において、サプライチェーンの回復力と戦略的調達がいかに重要かを浮き彫りにしています。消費者需要が急増し、各ブランドが競争優位性と収益性を追求する中、これらの課題は市場拡大の大きな制約要因となっており、革新的な調達戦略と運営管理手法が求められています。

セグメント分析

2025年時点で、インスタントコーヒーは66.65%という圧倒的な市場シェアを占めており、消費者の利便性と手頃な価格への強い需要を反映しています。しかしながら、レディ・トゥ・ドリンク(RTD)コーヒーセグメントは急速な成長を遂げており、コールドチェーン物流の進歩と都市生活のリズムの速さに後押しされ、2031年までにCAGR6.86%が見込まれています。例えばネスレは、サブブランドを「ネスレコーヒー」の統一名称に集約し、インスタントやRTDを含む6つの新製品を導入するなど、変化する消費者嗜好に対応しています。さらに、家庭用抽出器具の普及拡大やコーヒーマシンを含む政府の買い替え支援プログラムにより、粉コーヒーと生豆セグメントは着実な成長を見せています。

さらに、コーヒーポッドやカプセルはプレミアムなニッチ市場として大きな成長可能性を秘めており、ネスプレッソが地域に合わせた製品改良や消費者の嗜好に応じた大容量サイズで主導権を握っていることがその証左です。インスタントから生豆コーヒーへの移行は、より広範なプレミアム化動向を浮き彫りにしており、生豆コーヒーの市場シェアが拡大する一方でインスタントコーヒーのシェアは減少しています。この変化は、消費者がコーヒーの選択においてより洗練され品質を重視するようになるにつれ、消費パターンの長期的な構造変化を示唆しています。

2025年時点ではプレーンコーヒーが87.55%という圧倒的な市場シェアを占めており、伝統的な風味への強い消費者嗜好とインスタントコーヒー消費の継続的な優位性が浮き彫りとなっています。一方、フレーバーコーヒー分野は堅調な成長を遂げており、2031年までの年間平均成長率(CAGR)は7.58%と予測されています。この成長は、地域の味覚嗜好に応え季節の素材を取り入れた革新的な製品導入によって牽引されています。例えば、ネスレが2024年に中国初のコーヒーフルーツティー「グオランライトコーヒー」や柑橘系フレーバー商品を発売した事例は、企業が市場浸透を強化するため、コーヒーと親しみやすい風味を戦略的に融合させていることを示しています。フレーバーコーヒー分野は、若年層消費者が新たな味覚体験を試す意欲の高まりと、ユニークで魅力的な飲料体験を促進するソーシャルメディアの影響も追い風としています。

ラッキンコーヒーなどのローカルブランドは、フレーバー革新を競合戦略として効果的に活用し、期間限定商品を頻繁に導入することで消費者の関心を集め、ソーシャルメディアでのエンゲージメントを促進しています。このフレーバー多様化の動向は、フュージョンコンセプトや国際的な影響がより広く受け入れられるようになった中国の食文化における広範な変化と一致しています。季節や祭りをテーマにしたフレーバーは、消費者の関心を維持する上で特に効果的であり、限定販売によるマーケティングキャンペーンを通じて、緊急性と希少性を創出し、ブランドのリピート購入を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- スペシャルティコーヒー、グルメコーヒー、職人技によるコーヒーへの関心の高まり

- カフェ文化の拡大

- 国産ブランドの人気上昇

- 利便性への嗜好の高まり

- クラウド南コーヒー栽培に対する政府の奨励策

- 健康とウェルネスの動向の拡大

- 市場抑制要因

- 世界のコーヒー豆価格の変動

- カフェインに関する持続的な健康懸念

- 厳格な食品安全基準と規制順守

- 地方地域におけるお茶への強い文化的嗜好

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 全粒豆

- 粉コーヒー

- インスタントコーヒー

- コーヒーポッドおよびカプセル

- レディ・トゥ・ドリンク(RTD)コーヒー

- フレーバー別

- プレーン

- フレーバー付き

- カテゴリータイプ別

- 従来型

- スペシャルティ(オーガニック/シングルオリジン)

- 豆の種類別

- アラビカ種

- ロブスタ種

- その他

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- 専門店

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

- 地域別

- 中国東部

- 中国南部

- 中国北部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Starbucks Corporation

- Luckin Coffee Inc.

- JAB Holding Company

- Luigi Lavazza S.p.A.

- TH International Limited(Tims China)

- Hainan Lisun Investment Co., Ltd.

- Dehong Hogood Coffee Co., Ltd.

- UCC Ueshima Coffee Co., Ltd.

- The Coca-Cola Company(Costa)

- Strauss Group Ltd.

- Illycaffe Shanghai Co. ltd.

- Trung Nguyen Coffee

- Zhejiang Lixing Technology Co., Ltd(Nowwa Coffee)

- Saturnbird Coffee

- Pacific Coffee

- Cotti Coffee

- NOC Coffee Co

- Gloria Jean's Coffees

- PT Mayora Indah Tbk(Coffee)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日