|

|

市場調査レポート

商品コード

1939616

米国の体外診断市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States In Vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の体外診断市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

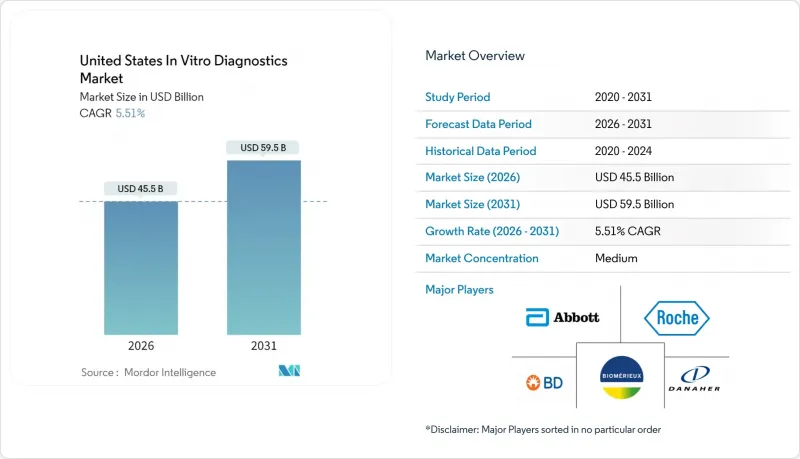

2026年の米国体外診断薬市場規模は455億米ドルと推定され、2025年の431億3,000万米ドルから成長を続けています。

2031年までの予測では595億米ドルに達し、2026年から2031年にかけてCAGR5.51%で拡大が見込まれます。

高齢化人口の増加、慢性疾患負担の拡大、ポイントオブケア(POC)技術の定着といった要因が相まって、この着実な成長を支えています。病院、診療所、そして急成長中の在宅検査チャネルでは、分子診断や免疫学的検査が日常診療に組み込まれつつあります。一方、検査室開発検査(LDT)に関する新たなFDA規制は、今後の競合参入とコンプライアンス関連支出の方向性を決定づけています。検査データをリアルタイムで解釈する人工知能(AI)モデル、クラウドネイティブの検査情報システム、検査所要時間を短縮するマルチプレックスパネルは、人材不足にもかかわらず検査量の増加に対応する検査室の運営を支援します。これらにより、米国体外診断薬市場は精密医療、感染症監視、分散型医療提供の重要な基盤としての地位を強化しています。

米国体外診断薬市場の動向と洞察

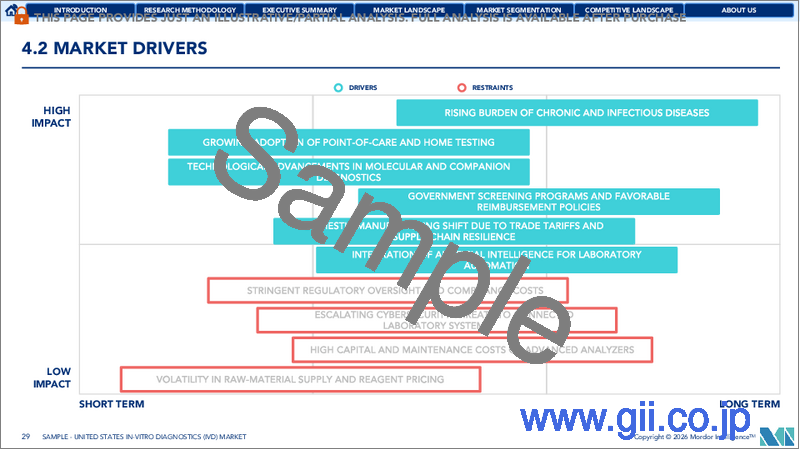

慢性疾患の増加と高齢化

糖尿病は現在、米国成人の15.8%に影響を及ぼしており、予測によれば2050年までに心血管疾患が1億8,400万人に影響を与える可能性があります。複数の慢性疾患が既に成人の76.4%に影響を与えていることから、重複する代謝・心臓・炎症バイオマーカーを監視する統合パネルへの需要は引き続き高まっています。分子診断および免疫測定が早期発見にもたらす優位性は、より迅速な介入、健康寿命の延長、再入院率の低下につながります。ベビーブーム世代が高発症年齢期を迎える中、検査機関では高スループット化学検査、ヘモグロビンA1c、トロポニン検査の能力を拡大しており、米国体外診断薬市場は予防医療の重要な柱としての地位を強化しています。

ポイント・オブ・ケア(POC)検査の急速な普及

パンデミックは、ベッドサイド診断がトリアージ時間を数時間から数分に短縮できることを浮き彫りにしました。FDAによる2024年の自宅用性感染症検査パネルおよびインフルエンザ/COVID-19複合検査キットの承認は、分散型検査モデルの有効性を裏付けました。大都市圏のネットワークでは、POCトロポニン・Dダイマー・CRP検査が中央検査室のワークフローに取って代わった場合、救急部門での判断時間が35~45分短縮されたと報告されています。電子健康記録と同期するAI搭載リーダーは、サイクルタイムをさらに短縮し、リアルタイムの病原体同定とガイドラインに基づく治療推奨を照合することで抗菌薬適正使用を支援します。償還コードが整備されるにつれ、米国の体外診断市場では、糖尿病、心不全、腎疾患の慢性期ケア経路にPOC検査が組み込まれています。

LDTおよび新規検査法に対するFDAの厳格な規制

2024年4月の最終規則により、一般執行裁量が段階的に廃止され、LDTメーカーは市販前申請の提出、品質システムの維持、有害事象の報告が義務付けられます。コンプライアンスコストは年間35億6,000万米ドルに達する可能性があり、小規模専門検査室への影響が最も深刻です。2025年5月に発効する第1段階規則では、検査室は既に苦情ファイルと機器報告の正式化を求められています。業界団体による法的課題が不確実性を生み、投資判断を遅らせ、通常なら市場の革新サイクルを刷新するニッチな遺伝子パネルの展開を鈍化させています。短期的には、登録手続きのボトルネックが米国体外診断薬市場のCAGRを押し下げる見込みです。

セグメント分析

分子診断は2025年に米国体外診断薬市場シェアの31.62%を占め、COVID-19監視・腫瘍プロファイリング・抗菌薬耐性追跡における中核的役割を浮き彫りにしました。免疫診断は8.32%の予測CAGRで続きます。自己免疫疾患・神経変性疾患・治療モニタリングの拡大が抗体ベース検査のポートフォリオを拡充しているためです。臨床化学は基礎代謝パネルを支え、血液学は自動凝固検査や細胞イメージングモジュールの普及により成長が見込まれます。微生物学は感染管理判断の基盤となる迅速な病原体同定を通じて、その重要性を維持しています。

次世代シーケンシングの継続的なコスト削減、ドロップレットデジタルPCRの精度向上、AIを活用した変異体解析により、分子プラットフォームは急速なイノベーションのペースを維持しています。極めて低いアレル頻度で遊離DNA断片を検出する液体生検パネルなどの画期的な技術は、侵襲的な組織生検への依存度を低減します。この勢いにより、米国体外診断薬市場は精密診断の世界的ベンチマークとしての地位を確立。一方、免疫診断分野では多重ビーズアレイや化学発光アッセイを活用したバイオマーカー検出の拡大により、自己免疫疾患および神経疾患領域で二桁成長を維持しています。

試薬およびキットは、2025年の米国体外診断市場規模の61.78%を占め、検査量の増加に伴いメーカーに予測可能な補充収益をもたらしています。機器は検査室自動化のサイクルに牽引され、第二の大きな貢献分野となっています。しかしながら、ソフトウェア・サービスは市場をリードする9.41%のCAGRを記録しています。これは、検査室が処理能力や人員配置の制約に対処するため、クラウド分析、遠隔校正、AIによる品質管理ダッシュボードを活用し始めたためです。

スタンドアロンのミドルウェアは、検体受付の調整、試薬ロットの追跡、電子健康記録へのリアルタイム結果送信を統合するラボ情報管理システム(LIMS)へと進化しています。ベンダーは、危険値のフラグ付け、動向比較、反射検査経路の提案を行うサブスクリプション価格の意思決定支援アルゴリズムをバンドル提供しています。このデジタル層がサプライヤー間の差別化と切り替えコストの深化をもたらし、米国体外診断薬市場における長期的な顧客ロイヤルティを定着させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加と高齢化社会の進展

- ポイント・オブ・ケア(POC)検査の急速な普及

- 政府による予防・検診プログラム

- 研究開発(R&D)への投資増加

- 個別化医療の導入拡大

- 健康診断の普及と意識の高まり

- 市場抑制要因

- LDTおよび新規検査法に対するFDAの厳格な規制

- 高度な診断機器の高コスト

- データプライバシーとセキュリティに関する懸念

- 熟練労働力の不足

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- 臨床化学

- 分子診断

- 免疫診断

- 血液学

- 微生物学

- その他の検査種別

- 製品別

- 機器

- 試薬・キット

- ソフトウェア・サービス

- ユーザビリティ別

- 使い捨てIVD

- 再利用可能IVD

- 用途別

- 感染症

- 糖尿病

- 腫瘍学

- 循環器学

- 自己免疫疾患

- 腎臓学

- その他の用途

- エンドユーザー別

- 診断検査室

- 病院・クリニック

- 医師事務所検査室

- 在宅ケア・自己検査

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- Danaher Corp(Beckman Coulter)

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- bioMerieux SA

- Bio-Rad Laboratories Inc.

- Qiagen N.V.

- Becton, Dickinson & Co.

- Sysmex Corp.

- Illumina Inc.

- Hologic Inc.

- Ortho Clinical Diagnostics

- GenMark Diagnostics

- QuidelOrtho

- Exact Sciences Corp.

- DiaSorin(Luminex Corp.)