衛星製造およびローンチビークル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Satellite Manufacturing And Launch Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 291 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939577

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

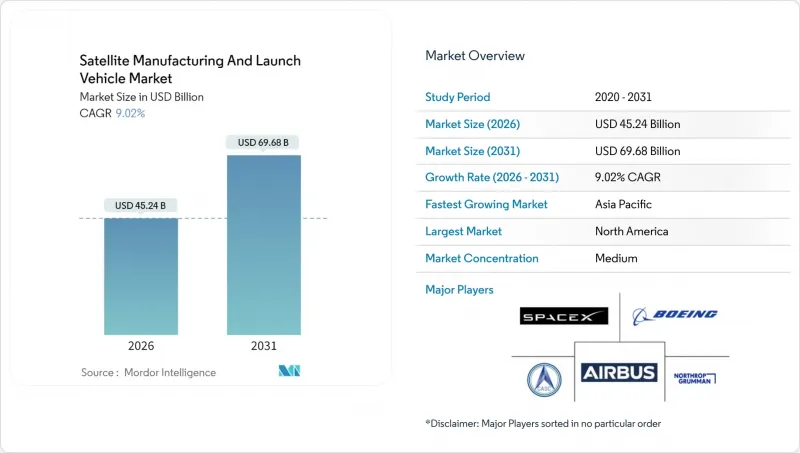

衛星製造およびローンチビークル市場は、2025年に415億米ドルと評価され、2026年の452億4,000万米ドルから2031年までに696億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.02%と見込まれます。

この拡大は、生産方式が組立ライン方式へ移行したことに起因します。これにより、毎月数百機の同一宇宙機を生産可能となり、低軌道ネットワークと従来の静止軌道資産を融合させる大規模衛星コンステレーションに不可欠な能力が実現しました。市販電子部品(COTS)、電気推進システム、ソフトウェア定義ペイロードの普及により、標準化衛星の単価は50万米ドル未満に抑えられつつ、アップグレードの柔軟性も維持されています。これらの革新により、農村地域へのブロードバンド提供が可能となり、リアルタイム地球観測サービスが創出され、強靭な多軌道接続性を必要とする国家安全保障アーキテクチャが支援されます。供給側の観点では、打ち上げと宇宙機生産の垂直統合によりスケジュールが短縮され、北米、欧州、アジア太平洋地域の一部におけるライセンシング制度の効率化が衛星コンステレーションの展開を加速させます。

世界の衛星製造およびローンチビークル市場の動向と洞察

ブロードバンド・インターネット衛星コンステレーション展開の急増

衛星製造およびローンチビークル市場において、衛星製造セグメントは現在量産体制が主流となっており、スペースX社のレドモンド施設で見られるように、1日あたり最大8機の同一宇宙機を生産する組立ラインが稼働しています。標準化されたバス構造、モジュール式ペイロードベイ、自動試験ステーションにより、製造から打ち上げまでのサイクルは3ヶ月未満に短縮されました。プロジェクト・カイパーやワンウェブなどの事業者は同様の設計図を採用しており、加入者数が100万人を超えると採算が取れる経済性を実現しています。規制当局は免許審査期間の短縮で対応していますが、新規参入者にとって周波数調整は依然として障壁となっています。競合圧力により衛星世代を超えた部品共通化が進み、機械的インターフェースを変更せずにソフトウェア定義によるペイロード交換が可能となっています。

リアルタイム地球情報への需要拡大

民間および政府機関の顧客は1時間未満の再訪時間を求め、コンパクトな合成開口レーダーやハイパースペクトルイメージャーを含むマルチセンサー艦隊への需要を押し上げています。迅速な統合ベンチにより、新規センサーは設計凍結から宇宙環境認定まで9ヶ月未満で達成可能です。AI搭載の機上処理により、生画像が分析サマリーに凝縮され、ダウンリンク要件を60%削減。災害対応や海洋監視における重要な知見の提供を可能にしています。可視光・レーダー・熱帯域を横断したデータ融合により意思決定レベルのインテリジェンスを提供し、専用タスクサービスやシーン単位のサブスクリプションモデルの成長を促進しています。

ケープカナベラルとバイコヌールにおける発射場容量のボトルネック

ケープカナベラルでは2024年に44回の軌道ミッションを実施しましたが、再利用型ブースターを導入したにもかかわらず、発射台のリターンアラウンド限界に迫る状況でした。遅延は生産工程に波及し、完成した宇宙機を保管せざるを得なくなり、キャッシュフローに負担がかかりました。メーカーは現在、最小限の再認定でファルコン9、エレクトロン、新興欧州マイクロランチャー間の切り替えが可能なディスペンサーを設計しています。スコットランド、オーストラリア、韓国に新設される商業宇宙港は追加容量を提供しますが、ペイロードインターフェースの更新と環境試験の見直しが必要となります。

セグメント分析

2025年における衛星製造セグメントの78.35%を通信衛星が占め、それぞれ数百台の同一ユニットを必要とするブロードバンド衛星コンステレーションを供給しています。地球観測衛星は2031年までCAGR9.55%が見込まれ、合成開口レーダー艦隊がセンサーの多様化を推進しています。ナビゲーション衛星はガリレオ、北斗、NavICの拡張計画の恩恵を受け、科学ミッションは国際宇宙機関からの安定した受注を維持しています。

通信ペイロード向け衛星製造市場規模は2025年に325億2,000万米ドルに達し、規模の経済と垂直統合型打ち上げオプションを反映しています。一方、ハイブリッドペイロード設計は通信機能と光学イメージングを融合させ、再構成可能なバスに対する需要を増加させています。収益モデルは容量サービス型(Capacity-as-a-Service)へ移行しつつあり、これにより事業者は新たなセンサーが成熟した際に軌道上で交換可能なプラグアンドプレイ型ペイロードスロットを指定するよう促されています。

重量100~500kgの中型プラットフォームは2025年に63.05%のシェアを占め、ペイロード電力と相乗り経済性の最適なバランスを実現しています。一方、10~100kgの小型衛星は、画像観測・IoT・気象観測コンステレーションの普及を背景に、2031年までにCAGR15.20%で拡大が見込まれます。

小型衛星向け衛星製造・打ち上げロケット市場の衛星製造セグメントは、2025年に73億6,000万米ドル規模であり、標準化されたキューブサット規格の性能向上に伴い、2031年までに2倍以上に拡大する見込みです。1,000kgを超える大型衛星クラスについては、需要は依然として旗艦GEOミッションや科学観測衛星といったニッチ分野に依存しており、これらでは特注製造が正当化されますが、2031年までに総製造台数の15%未満の貢献に留まると予想されます。

低軌道衛星群は、2025年の衛星製造・打ち上げロケット市場における衛星製造セグメントの71.40%を占め、GEO衛星の8倍の年間ペースで継続的に増加すると予測されています。中軌道衛星は、航法システムの近代化と新たなセキュアバックホールサービスに支えられ、10.78%という最速のCAGRで推移すると見込まれています。

製造ラインは、LEOの過酷な温度サイクルに対応する耐放射線性かつ低コスト設計に注力する一方、GEOユニットは高信頼性部品と展開式アンテナを維持します。規制圧力により、ミッション終了後5年以内の制御された軌道離脱が義務付けられ、バスサプライヤーはドラッグセイルや電気推進廃棄キットを標準オプションとしてパッケージ化しています。

衛星製造・打ち上げロケット市場レポートは、用途別(通信など)、衛星質量別(10kg未満など)、軌道クラス別(LEO、MEO、GEO)、打ち上げロケット最大離陸重量別(軽量など)、エンドユーザー(商業、その他)、衛星サブシステム(推進ハードウェアおよび推進剤、その他)、推進技術(電気式、その他)、地域(北米、その他)によって分類されています。

地域別分析

北米は、SpaceX、ボーイング、ロッキード・マーティンなどの企業が代表する、製造から打ち上げまでの統合エコシステムに牽引され、2025年の収益の67.10%を占めました。ワシントン州とカリフォルニア州の自動化ラインは、商業および防衛の衛星群の両方に供給しており、ベンチャーキャピタルは、サブシステムの新興企業の安定したパイプラインを確保しています。規制面でのサポートとしては、連邦航空局によるペイロードの承認手続きの効率化や、宇宙ハードウェアの輸出に対する税制優遇措置などがあります。カナダは、高速度アンテナ、ペイロードプロセッサ、地上セグメント製品で米国のリーダーシップを補完し、アジア太平洋地域および欧州全域でニッチな輸出の成功を確保しています。

アジア太平洋地域は、2024年に200基以上の衛星を出荷した中国の大量生産拠点に牽引され、2031年までCAGR10.95%と最も急成長している地域です。インドの自由化政策は、国内企業が国の支援なしに商業宇宙船を建造・打ち上げることを奨励しています。日本のサプライヤーは、信頼性における長年の評価を活かし、次世代小型衛星バスにおいて米国企業との提携を進めています。一方、韓国のハンファエアロスペースは、地域事業者向けのターンキー工場への投資を推進しています。

欧州はエアバス社やタレス・アレニア・スペース社を通じて確固たるシェアを維持していますが、計画の断片化や厳格な輸出規制により成長鈍化に直面しています。欧州宇宙機関の主権化イニシアチブは、セキュアプロセッサ、太陽電池、電気スラスタなどの国産部品ラインを支援しています。南米および中東・アフリカ地域では、通信・情報サービス向けの衛星帯域需要が高まっていますが、依然として輸入に依存しており、現地の組立施設と海外製バスモジュールを組み合わせた合弁事業に機会が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ブロードバンドインターネット衛星群の展開急増

- リアルタイム地球観測情報(EO/ISR)に対する需要の増加

- 国家安全保障における耐障害性のある多軌道アーキテクチャへの焦点

- 市販品(COTS)部品のコスト低下

- 軌道上サービス・組立エコシステムの台頭

- 月面および月周回探査プログラム

- 市場抑制要因

- ケープカナベラル及びバイコヌールにおける発射場容量のボトルネック

- 国際電気通信連合(ITU)における周波数割当の慢性的な混雑

- 地政学的な輸出管理の強化

- 宇宙デブリ低減コストの遵守

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 代替品の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 通信

- 地球観測

- ナビゲーション

- 宇宙観測

- その他

- 衛星質量別

- 10kg未満

- 10~100 kg

- 100~500 kg

- 500~1,000 kg

- 1,000 kg以上

- 軌道クラス別

- LEO

- MEO

- GEO

- 打ち上げロケット最大離陸重量別

- 軽量

- 中量

- 重量

- エンドユーザー別

- 商業

- 軍事・政府機関

- その他

- 衛星サブシステム別

- 推進ハードウェアおよび推進剤

- 衛星バスおよびサブシステム

- ソーラーアレイおよび電力ハードウェア

- 構造、ハーネス、機構

- 推進技術別

- 電気

- 液体燃料

- ガスベース/ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- China Aerospace Science and Technology Corporation

- ISRO

- Lockheed Martin Corporation

- Lanteris Space LLC(Maxar Technologies)

- Mitsubishi Heavy Industries, Ltd.

- Northrop Grumman Corporation

- Sierra Nevada Company, LLC

- Space Exploration Technologies Corp.

- Thales Alenia Space(Thales Group and Leonardo S.p.A)

- United Launch Alliance, LLC

- Eutelsat Communications SA

- Blue Origin Enterprises, L.P.

- Rocket Lab Corporation

- Relativity Space, Inc.

- Arianespace SA

- Astroscale Holdings Inc.

- OHB SE

- Spire Global, Inc.

- Planet Labs PBC

第7章 市場機会と将来の展望

第8章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 291 Pages

- 納期

- 2~3営業日