コンクリート混和剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Concrete Admixtures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939162

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

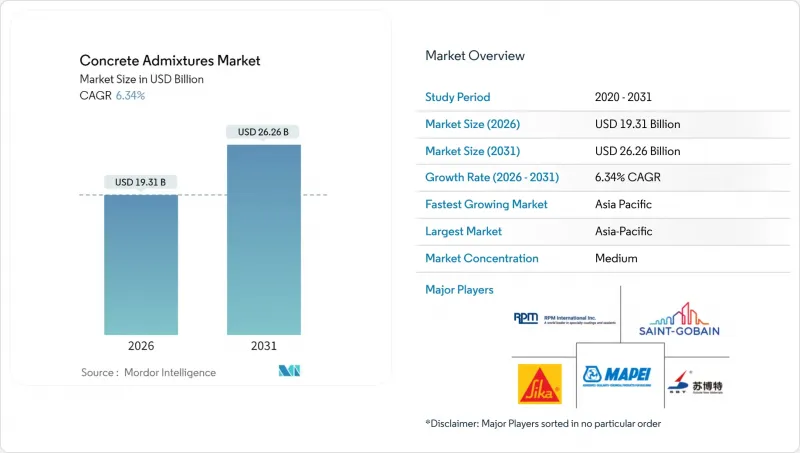

コンクリート混和剤市場は、2025年に181億6,000万米ドルと評価され、2026年の193億1,000万米ドルから2031年までに262億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.34%と見込まれます。

市場の成長は、アジア太平洋地域における政府主導のインフラ計画、先進国における厳格な減水基準、生産性を向上させつつ材料廃棄を削減する自己充填コンクリートの急速な普及によって牽引されています。建設業者は、混合の一貫性を向上させ混和剤の過剰使用を抑制するAIガイド型投与プラットフォームの導入を拡大しています。住宅セクターの回復とバイオベース化学品への選好の高まりが、さらなる成長機会を創出しています。競合の激しさは依然として中程度です。これは、世界のサプライヤーがポリマー技術の特許取得やデジタル機能の統合に注力する一方で、地域メーカーが物流上の優位性や現地規制への精通を基盤にニッチな地位を占めているためです。ただし、石油化学原料価格の変動やホルムアルデヒド排出規制の進化は、短期的なコストとコンプライアンス上の課題をもたらし、利益率の圧迫や配合開発期間の長期化を招く可能性があります。

世界のコンクリート混和剤市場の動向と洞察

アジア太平洋地域のインフラ大型プロジェクト

地域鉄道回廊、空港、スマートシティ計画への政府支出が仕様基準を再定義し、多様な気候帯においてスランプ保持性と耐久性を提供する混和剤への需要を促進しています。中国の「一帯一路」構想は国境を越えたプロジェクトパイプラインを拡大し、インドネシアの新首都計画やインドの国家インフラ計画は安定した受注見通しをもたらしています。プロジェクトオーナーは、長時間の輸送時間下でもレオロジー特性を維持する高品質な添加剤を好みます。これにより、技術文書を保有するサプライヤーはより高い利益率を確保できます。公共入札では商品グレードではなく性能条項が記載され、バリューエンジニアリングされた代替品は厳格な試験プロトコルを通過する必要があるため、コンクリート混和剤市場は平均販売価格の上昇の恩恵を受けています。

高性能コンクリート及び自己充填コンクリートの急速な普及

自己充填コンクリートは、プレキャスト専用から現場打ち用途へ移行しています。これは、施工業者が労働力削減と品質の信頼性を求めるためです。打設サイクル時間は最大40%短縮され、表面欠陥も顕著に減少するため、SCCは高層ビルの中核部や複雑な型枠用途において好まれる選択肢となっています。8,000 psiを超える圧縮強度目標を掲げるプロジェクトでは、高性能減水剤とセメント系補強材の併用が増加しており、コンクリート混和剤市場はより高度な技術サポートパッケージへと移行しつつあります。欧州の耐久性基準は世界の基準点として機能し、北米やアジアで事業を展開する多国籍企業に対し、より厳格な配合性能基準への適合を促しています。

変動する石油化学原料価格

エチレンおよびプロピレン誘導体の四半期ごとの30%以上の価格変動は、特にヘッジ能力を持たない生産者にとって、高性能減水剤のコスト構造を直接的に押し上げます。物流追加料金や関税は地域格差を悪化させ、スポット価格差を生じさせ、入札見積もりを複雑化させています。中小規模の企業はこうした衝撃を吸収するのに苦戦し、場合によっては長期契約を締結する垂直統合型の大手企業にシェアを奪われることもあります。そのため、コンクリート混和剤市場は一時的な利益率の圧縮に直面し、初期価格が高いもの、石油由来以外の代替品への関心が高まっています。

セグメント分析

インフラセグメントは2025年、交通回廊や公益事業アップグレードへの政府支出を原動力に、コンクリート混和剤市場シェアの39.62%を維持しました。住宅建設はパンデミック期の住宅刺激策に支えられ、CAGR6.78%で進展しており、2031年までに差を縮める見込みです。住宅分野におけるコンクリート混和剤市場の拡大は、厳格な配合均一性が求められるプレハブパネルの採用と連動しています。一戸建て住宅の基礎工事では、ブリード(混和剤の分離)を抑制しつつ耐久性を高める減水剤の採用が増加。一方、30階を超える高層集合住宅では、ポンプ輸送性を確保するため高性能減水剤が採用されています。

商業プロジェクト(特にオフィス改修やデータセンター)が需要の約4分の1を占め、初期強度と低収縮性仕上げを両立する混和剤が選ばれています。産業・公共施設建設が残りを占め、床材や構造部材に耐薬品性が求められます。セグメント構成から、公共事業による安定した基盤需要が示唆され、住宅ローン市場の健全化や都市部の住宅高密度化動向による上振れ余地が見込まれます。

地域別分析

アジア太平洋地域は2025年にコンクリート混和剤市場の31.58%を占め、6.79%のCAGRで成長が見込まれます。中国は依然として中核的役割を担いますが、品質と環境管理を重視する規制転換により、数十年にわたる耐久性基準を満たす高品質混和剤の需要が高まっています。インドとインドネシアでは、大規模な交通インフラ・都市開発計画が成長の牽引役となり、日本と韓国ではデジタルバッチング技術の導入が先行しています。地域サプライヤーは物流面の優位性を享受していますが、性能基準の国際化に伴い、外国製高性能減水剤ブランドの浸透が進んでいます。

北米の成熟した建設エコシステムでは、インフラ改修や住宅着工に伴う安定した需要が継続しています。労働力不足により自己充填コンクリートの採用が進み、大規模レディーミクスト車隊ではデジタル投与制御が必須となっています。連邦インフラ法案により橋梁・道路補修への支出が拡大し、混和剤需要は腐食防止・収縮低減カテゴリーへシフトしています。

欧州のシェアは、EUタクソノミーなど炭素最適化配合を推進する厳格な持続可能性規制に起因します。ドイツと英国は鉄道拡張や都市再生計画により消費量を牽引し、フランスとイタリアは色調均一性と露出仕上げを要する建築用途を推進中です。東欧では結束基金支援の高速道路プロジェクトが成長余地を提供し、低透水性コンクリートの指定が増加傾向にあります。

南米、中東・アフリカは合計でより小さなシェアを占めますが、ブラジルやUAEのメガプロジェクト計画に沿った二桁成長の地域が存在します。通貨変動や商品サイクルが調達を複雑にしますが、現地生産者は輸入関税による国内調達優遇策により、高い稼働率を確保できるケースが多く見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域のインフラ大型プロジェクト

- 高性能コンクリートおよび自己締固めコンクリート(SCC)の急速な普及

- より厳格な減水剤規制

- AIによる添加量最適化プラットフォーム

- 農業廃棄物由来のバイオベース混和剤

- 市場抑制要因

- 石油化学原料価格の変動性

- 低コストの従来型コンクリート代替品

- ホルムアルデヒド排出規制への適合リスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別セクター

- 商業用

- 産業および機関向け

- インフラストラクチャー

- 住宅用

- 製品タイプ別

- 促進剤

- 空気混入剤

- 高減水剤(スーパープラスチック化剤)

- 遅延剤

- 収縮抑制

- 粘度調整剤

- 減水剤(可塑剤)

- その他の種類

- 地域別

- アジア太平洋地域

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- 韓国

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- CEMEX S.A.B. de C.V.

- CICO Group

- CMB

- Guangdong Redwall New Materials Co.,Ltd

- Jiangsu Subote New Materials Co., Ltd.

- Kao Corporation

- MAPEI S.p.A.

- MC-Bauchemie

- MUHU(China)Construction Materials Co., Ltd.

- Pidilite Industries Limited

- RPM International

- Saint-Gobain

- Sika AG

- SOCHEM

- Xypex Chemical Corp.

第7章 市場機会と将来の展望

第8章 CEOの皆様に向けた主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日