自動車用パワーエレクトロニクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Power Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939086

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

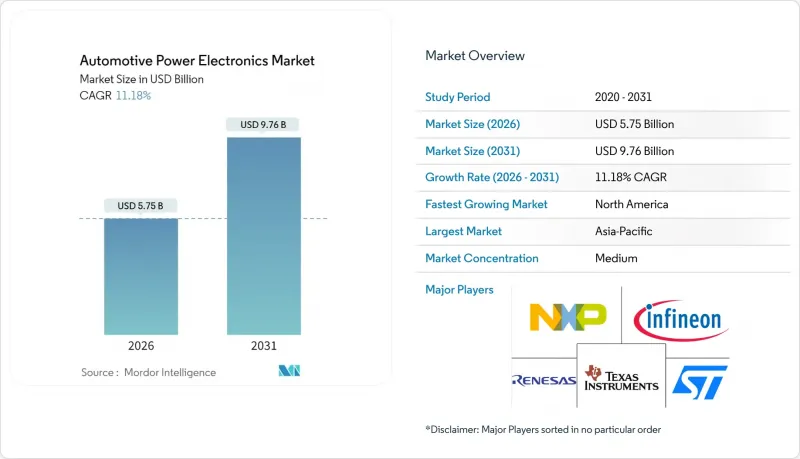

自動車用パワーエレクトロニクス市場は、2025年の51億7,000万米ドルから2026年には57億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR 11.18%で推移し、2031年には97億6,000万米ドルに達すると予測されています。

この成長は、世界の自動車の電動化の加速、800V電気アーキテクチャへの移行、およびエネルギー効率と熱性能を向上させるワイドバンドギャップ半導体の使用増加と一致しています。需要は、現代のバッテリー式電気自動車の電子的な基盤を形成するトラクションインバーター、車載充電器、DC-DCコンバーターに集中しています。

世界の自動車用パワーエレクトロニクス市場の動向と展望

EV普及の急拡大と充電インフラ整備の進展

電気自動車の普及加速は、パワーエレクトロニクス需要に相乗効果をもたらします。各EVには従来型車両の3~5倍の半導体部品が必要となるためです。中国のEV市場は2023年に35.7%の普及率を達成し、各地域では充電インフラの整備状況や消費者の嗜好に基づき、異なるパワーエレクトロニクス要件が求められています。150kW以上のDC急速充電への移行に伴い、高い電流密度に対応しつつ熱的安定性を維持できる先進的なパワーモジュールが必要となり、電力変換・保護・熱管理機能を統合したソリューションを提供できるサプライヤーにとっての機会が生まれています。

世界の自動車排出ガス規制の強化

主要自動車市場における規制枠組みは、従来の排気管排出ガスを超え、ライフサイクル炭素排出量やエネルギー効率義務まで拡大しています。欧州連合のユーロ7基準(2025年施行)は窒素酸化物や粒子状物質に厳しい制限を課し、事実上ほとんどの車種セグメントにハイブリッドまたは電気パワートレインを義務付けています。中国のデュアルクレジット制度やカリフォルニア州の先進クリーンカーII規制も同様のコンプライアンス圧力を生み出すと同時に、パワーエレクトロニクスシステムに対する最低効率基準を設定しており、従来のシリコンデバイスよりもワイドバンドギャップ半導体を優遇しています。これらの規制により、自動車メーカーはエネルギー変換効率を最大化するパワーエレクトロニクスソリューションを優先せざるを得ず、初期コストが高いにもかかわらず、SiC(炭化ケイ素)やGaN(窒化ガリウム)技術の採用が加速しています。規制の影響はパワートレインを超え、熱管理システム、照明、補助動力装置(APU)にまで及び、自動車用パワーエレクトロニクスサプライヤーの対応可能な市場を拡大しています。

高電力密度における熱管理の課題

コンパクトで軽量なパワーエレクトロニクスモジュールへの要求は、特に駆動用インバータアプリケーションにおいて電力密度が50kW/Lを超える場合、性能と信頼性を制限する熱的ボトルネックを生み出します。20kHzを超えるスイッチング周波数で動作する800Vシステムには、従来の空冷ソリューションでは不十分であり、車両アーキテクチャにコスト、複雑性、潜在的な故障モードを追加する液体冷却システムが必要となります。先進的な熱界面材料や埋め込み冷却チャネルにより、放熱効率を30~40%向上させることが可能です。しかしながら、これらのソリューションには多大なエンジニアリング投資と製造プロセスの変更が必要であり、開発期間の延長や認証コストの増加につながります。商用車や二輪車では、スペースの制約やコスト感度の高さから高度な冷却ソリューションの導入が制限されるため、熱管理課題はより深刻化しており、これらの分野における高電圧アーキテクチャへの移行が遅れる可能性があります。

セグメント分析

パワーモジュールは2025年時点で自動車用パワーエレクトロニクス市場の46.52%を占めており、これは自動車メーカーが複数の半導体デバイス、ゲートドライバ、保護回路を熱的に最適化されたパッケージに統合したソリューションを好む傾向を反映しています。このセグメントは、OEMが組み立ての簡素化とスペース制約のあるアプリケーションにおける熱管理の強化を図る中、業界の高度な統合化への移行から恩恵を受けています。SiCパワーモジュールは、800Vトラクションインバータアプリケーションにおける優れた効率性と熱性能を背景に、2031年までCAGR20.98%という驚異的な成長が見込まれます。パワーICはボディエレクトロニクスや補助システムで安定した需要を維持する一方、ディスクリートデバイスはカスタム熱ソリューションや極限の信頼性を要する特殊用途に活用されます。

統合の動向は従来の枠を超え、サプライヤーはマイクロコントローラー、電流検出、診断機能を組み込んだインテリジェントパワーモジュールを開発し、予知保全とシステム最適化を実現しています。この「スマート」パワーモジュールへの進化は、サプライヤーに差別化の機会をもたらすと同時に、自動車メーカーが求めるシステム複雑性の低減と機能安全適合性の向上にも対応しています。ISO 26262認証要件は、故障の分離と診断カバレッジを実証可能なモジュラーアプローチをますます重視しており、あらゆる車種および駆動構成におけるパワーモジュールセグメントの成長軌道をさらに後押ししています。

パワートレインシステムは、2025年時点で自動車用パワーエレクトロニクス市場の62.04%を占めております。電動化が従来の機械システムを電子制御式電力変換ネットワークへと変革する中、2031年まで堅調な18.75%のCAGR成長を維持すると予測されております。このセグメントには、トラクションインバーター、DC-DCコンバーター、車載充電器、バッテリー管理システムが含まれ、これらが総合的に車両の航続距離、充電速度、エネルギー効率を決定いたします。ボディエレクトロニクスアプリケーション(照明、空調制御、インフォテインメントシステムなど)は、規模は小さいもの安定した市場セグメンテーションであり、LED技術の採用と車両あたりの電子部品増加の恩恵を受けています。安全・セキュリティエレクトロニクスは、ADASの普及とサイバーセキュリティ要件の増加により、専門的な電力管理ソリューションが求められる高成長ニッチ市場として台頭しています。

パワートレイン分野の優位性は、機械的エネルギー変換から電気的エネルギー変換への根本的な移行を反映しており、パワーエレクトロニクスの効率が車両性能と消費者の受容性に直接影響を与えます。次世代駆動用インバーターでは、埋め込み冷却や相変化材料を含む先進的な熱管理技術により、100kW/Lを超える電力密度を実現しています。一方、ワイドバンドギャップ半導体は、シリコンベースのソリューションと比較してスイッチング損失を60~80%低減します。この技術的進化は、個々のコンポーネントではなく複数のサブシステム全体を最適化する統合パワートレインソリューションを提供できるサプライヤーに機会をもたらします。

地域別分析

2025年におけるアジア太平洋地域の自動車用パワーエレクトロニクス市場シェアは42.35%を占めます。これは、世界最大のEV市場である中国の地位と、ワイドバンドギャップ半導体製造における日本のリーダーシップに牽引されたものです。原材料から完成車に至る統合サプライチェーンにより、コスト競争力を維持しつつパワーエレクトロニクス生産の迅速な拡大が可能となっています。韓国におけるプレミアムEVプラットフォームへの注力と、インドで進展する二輪車の電動化は、大量生産向けと特殊用途向けの両方のパワーエレクトロニクス需要を創出しています。同地域の製造エコシステムは、自動車メーカーと半導体ファウンドリ間の確立された関係性により恩恵を受け、SiCパワーモジュールや統合ドメインコントローラーといった次世代技術の迅速な導入を促進しています。

北米地域は2031年までCAGR19.53%と最も高い成長率を示しており、インフレ抑制法による3,700億米ドルのクリーンエネルギー支援策と、自動車メーカーの国内EV生産への取り組みがこれを支えています。同地域では800Vアーキテクチャと急速充電インフラへの注力が、ワイドバンドギャップ半導体のプレミアム需要を創出しています。一方、リショアリング構想は重要パワーエレクトロニクス部品の国内サプライチェーン確立を目指しています。カナダの鉱業セクターはパワーエレクトロニクス製造に不可欠な材料へのアクセスを提供。対照的にメキシコの自動車製造拠点は、サプライチェーンリスク低減を図る北米OEMメーカーに対し、コスト効率の高い組立能力を提供しています。

欧州は高級車セグメントにおける強固な地位と規制面での主導権を維持しており、欧州連合のグリーンディールが先進的なパワーエレクトロニクスソリューションを促進する積極的な電動化目標と排出基準を推進しています。機能安全基準と環境規制に関する同地域の専門知識は、世界市場における競争優位性を生み出しています。同時に、既存の自動車部品サプライヤーはOEMとの関係性を活用し、電動モビリティへの移行における価値獲得を図っています。ドイツの産業基盤とフランスの半導体技術が地域のパワーエレクトロニクス開発を支え、北欧諸国の再生可能エネルギー資源は、自動車メーカーのカーボンニュートラル目標に沿った持続可能な製造プロセスを実現します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車の普及拡大と充電インフラ整備の進展

- 世界の自動車排出ガス規制の強化

- 高度なADASおよび安全電子機器に対する需要の増加

- OEMメーカーによる800V電気アーキテクチャへの移行

- ティア1サプライヤーによるSiC/GaNパワーデバイスの迅速な設計導入

- インバータ機能のドメインコントローラへの統合

- 市場抑制要因

- 高電力密度における熱管理の課題

- 周期的な半導体供給制約

- ワイドバンドギャップ材料の高額な初期費用

- 高電圧部品に関する統一された世界の基準の欠如

- 価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- デバイスタイプ別

- パワーIC

- パワーモジュール

- ディスクリートデバイス

- 用途別

- パワートレインシステム

- ボディエレクトロニクス

- 安全・セキュリティ電子機器

- 車両タイプ別

- 乗用車

- 小型商用車

- 二輪車

- 中型および大型商用車

- ドライブタイプ別

- 内燃機関車

- ハイブリッド電気自動車(HEV)

- バッテリー式電気自動車(BEV)

- コンポーネント別

- パワーモジュール

- コンバーター

- コントローラー

- スイッチ

- バッテリー管理システム

- 車載充電器

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Infineon Technologies AG

- Semiconductor Components Industries, LLC(onsemi)

- STMicroelectronics NV

- Renesas Electronics Corporation

- ROHM Co., Ltd.

- Mitsubishi Electric Corporation

- NXP Semiconductors N.V.

- Texas Instruments Incorporated

- Robert Bosch GmbH(Semiconductors for Mobility)

- Vishay Intertechnology, Inc.

- Toshiba Electronic Devices & Storage Corporation

- Littelfuse Inc.

- Analog Devices, Inc.

- Semikron Danfoss International GmbH

- Astemo, Ltd.

- Valeo SA

- Continental AG

- Wolfspeed, Inc.

- StarPower Semiconductor Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日