中国の体外診断(IVD)市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China In Vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939071

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

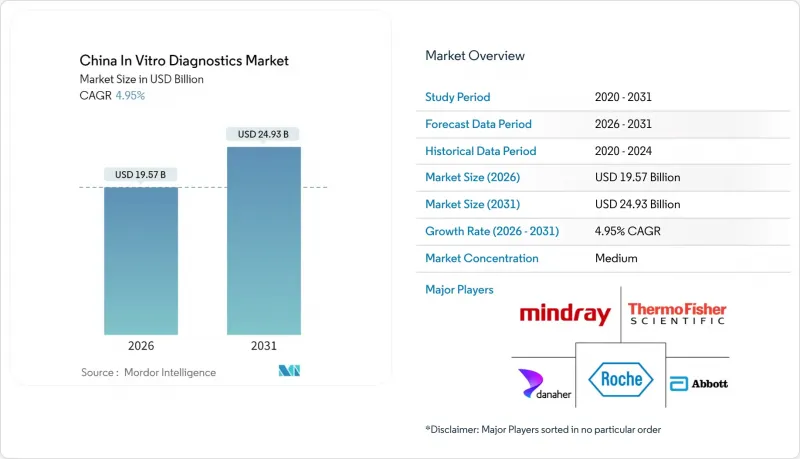

中国の体外診断(IVD)市場は、2025年に186億5,000万米ドルと評価され、2026年の195億7,000万米ドルから2031年までに249億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.95%と見込まれます。

急速な高齢化、慢性疾患の高い罹患率、一次医療診断に対する継続的な政策支援が需要を後押ししています。国家薬品監督管理局(NMPA)による審査プロセスの効率化により、高付加価値検査の審査期間が短縮されると同時に、数量ベース調達(VBP)が価格透明性を確立し、地方都市部での普及促進に寄与しています。国内メーカーは20%の調達価格優位性を活用してシェアを獲得しており、第2・第3次医療機関に導入された人工知能(AI)ツールにより、検査結果の返却時間が30分から5分に短縮されています。同時に、感染管理プロトコルが継続される中、使い捨てプラットフォームが普及し、ポイントオブケア(POC)ソリューションが地方の診療所に浸透しています。

中国の体外診断(IVD)市場動向と洞察

慢性疾患・感染症の高い負担

糖尿病は成人1億4,000万人以上に影響を及ぼしており、血糖モニタリングやHbA1c検査への持続的な需要を生み出しています。HIV感染者は2023年までに約130万人に達し、従来のリスクグループを超えたスクリーニングの拡大を促しています。C反応性タンパク質検査は、HIV感染者における結核スクリーニングで72.23%の感度を示しており、マルチマーカーパネルの必要性を浮き彫りにしています。ポイントオブケアHbA1c検査は、都市部で500.06米ドル/QALY、地方部で185.10米ドル/QALYという費用対効果比率を実現しており、国の支払意思額閾値を十分に満たしています。これらの要因が相まって、特に分散型環境において分子診断および免疫測定の検査量を支えています。

高齢化が診断需要を加速

中国では60歳以上の国民が3億1,000万人に達し、心血管疾患、腫瘍学、認知機能検査の利用が拡大しています。調整研究によれば、地方都市では高齢者の需要と診断能力の間に格差が拡大しています。政府支出は2030年までに205兆元(28兆2,000億米ドル)に達すると予測され、診断検査は高齢者医療に重点配分される見込みです。海南省の農村部ネットワークでは、健康オールインワン機器の導入により患者来院数が37.85%、診療所収益が54.03%増加しました。こうした人口動態の変化が、自動化された多疾患検査プラットフォームの基盤となっています。

新規検査法の償還不透明

数量ベースの調達方式は確立された技術を優先するため、新興の分子検査やAI対応検査の支払いコード導入が遅れています。71都市で実施されている診断・介入パッケージのパイロット事業は償還制度の進化を示す一方、保険制度間の不平等リスクも孕んでおり、新規検査法の普及を遅らせています。

セグメント分析

2025年時点で分子診断が38.92%のシェアを占め、中国の体外診断(IVD)市場の基盤を形成しております。免疫診断は自動化と感染症監視の需要を背景に、2031年までCAGR5.63%で最も急速に拡大する見込みです。BGI Genomics社がイルミナ社に対して法的勝利を収めたことや、シーケンシング装置販売が4%増加したことは、国内企業の勢いを示しております。臨床化学検査は既存の病院ネットワークを通じて重要性を維持し、迅速核酸検査法やCRISPR検出技術がパンデミック対策強化に寄与しています。

中国の体外診断(IVD)業界は、二次医療機関におけるAI強化型検査メニュー最適化により処理能力が向上しています。微生物学はCOVID-19後に再び注目され、C反応性タンパク質検査が結核対策プログラムを拡大。尿検査とニッチパネルは、操作ミスを低減する統合型POCデバイスによりシェアを拡大中です。マイクロ流体技術とサンプル・トゥ・アンサー・カートリッジの進歩が、分子診断をイノベーションの最前線に留めています。

試薬・消耗品は2025年に売上高の61.72%を占め、中国の体外診断(IVD)市場における継続的収益の基盤であり続けております。しかしながら、検査室のデジタル化に伴い、ソフトウェア・サービス分野は2031年までにCAGR6.11%で拡大が見込まれております。明瑞(Mindray)によるハイテスト(HyTest)及びダイアシス(DiaSys)の買収は垂直統合を強化し、ケムクリン(Chemclin)の自動免疫検出システムは現地コスト優位性と輸出水準の品質を両立させております。

検査室情報管理システム、AI分析、クラウドダッシュボードが業務フローを変革し、ブロックチェーンツールは個人情報保護法に基づくデータセキュリティ要件に対応します。機器メーカーはハードウェア・ソフトウェア・消耗品をバンドルしたサブスクリプションモデルへ転換し、VBP(価値ベースの支払い)による価格圧力への緩衝材となります。これにより中国の体外診断(IVD)産業は、製品中心からプラットフォーム中心の価値創造へと移行します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および感染症の高い負担

- 高齢化による診断需要の加速

- 政府による価格・数量連動調達(PVP)によるアクセス拡大

- 迅速な分散化によるポイント・オブ・ケア環境への移行

- 第2・第3級病院におけるAI支援検査メニュー最適化

- 市場抑制要因

- 新規検査法に対する償還の不確実性

- 厳格なNMPA臨床試験要件

- データプライバシーコンプライアンスコスト(個人情報保護法、消費者保護法)

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- 臨床化学

- 分子診断

- 免疫診断

- 血液学

- 凝固

- 微生物学

- 尿検査

- その他

- 製品別

- 機器

- 試薬・消耗品

- ソフトウェア・サービス

- ユーザビリティ別

- 使い捨てIVD機器

- 再利用可能IVD機器

- 用途別

- 感染症

- 糖尿病

- 腫瘍学

- 循環器学

- 自己免疫疾患

- 腎臓学

- 妊娠・女性の健康

- その他

- エンドユーザー別

- 独立臨床検査機関

- 病院・診療所

- 学術・研究機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche AG

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd

- Abbott Laboratories

- Danaher Corp.(Cepheid, Beckman Coulter)

- Thermo Fisher Scientific Inc.

- BGI Genomics Co. Ltd

- BD(Becton, Dickinson & Co.)

- BioMerieux SA

- Bio-Rad Laboratories Inc.

- Siemens Healthineers AG

- Autobio Diagnostics Co. Ltd

- Wondfo Biotech Co. Ltd

- Sansure Biotech Inc.

- DaAn Gene Co. Ltd

- Agilent Technologies Inc.

- Maccura Biotechnology Co. Ltd

- Getein Biotech Inc.

- Arkray Inc.

- Zhongshan Bio-Tech Co. Ltd

- Shanghai Kehua Bio-Engineering Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日