エンジニアリングプラスチック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Engineering Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939064

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

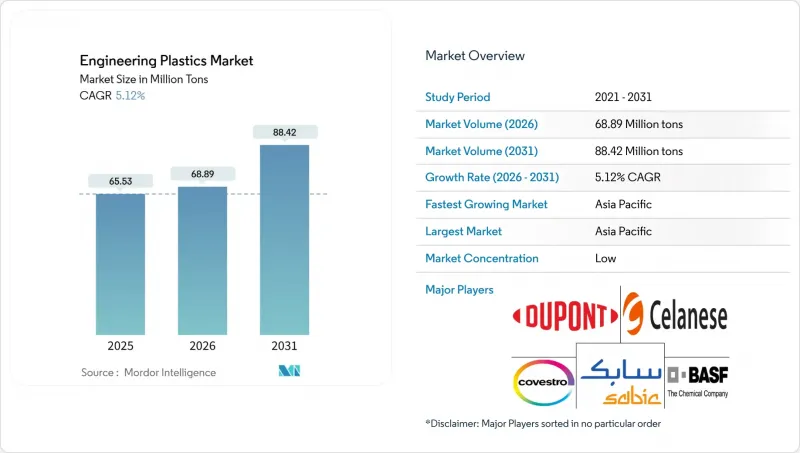

エンジニアリングプラスチック市場は、2025年に6,225万トンと評価され、2026年の6,538万トンから2031年までに8,354万トンに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.03%と見込まれます。

需要は、モビリティおよび航空宇宙分野における軽量化プログラム、車両および産業機器の電動化、半導体製造の普及拡大に起因しており、これらはいずれも高い強度重量比と幾何学的自由度を提供する材料を必要とします。アジア太平洋地域の生産能力に対する持続的な設備投資、商業規模での化学的リサイクルの出現、燃費向上と炭素削減に向けた規制の推進が、成長の勢いをさらに強化しています。

世界のエンジニアリングプラスチック市場の動向と洞察

モビリティと航空宇宙分野における軽量化の推進

自動車燃費規制(例:米国CAFE目標2025年までに54.5mpg達成)により、OEM(自動車メーカー)の軽量化への取り組みが強化されており、質量を10%削減するごとに6~8%の燃費向上が見込まれます。航空機プログラムも同様の動向を示しています。ボーイング787は複合材比率50%で22%の燃料節約を達成し、エアバスA350は53%の複合材使用で同様の効果を実現しました。炭素繊維強化熱可塑性プラスチックは、熱硬化性樹脂とは異なり再加熱・リサイクルが可能であるためシェアを拡大しており、自動繊維配置技術によりサイクルタイムも短縮されています。風力タービンブレードは現在、航空宇宙産業を上回る量の炭素繊維を消費しており、100メートルのブレードではガラス繊維設計と比較して質量を38%削減しています。こうした成功事例により、ホイール、座席、航空機の二次構造体向けにポリマーベース構造を評価するOEMメーカーの信頼が高まっています。

電動化による需要急増

高電圧電気自動車には、優れた難燃性と絶縁耐性を備えた筐体が必要であり、ポリフェニレンスルフィド、ポリエーテルエーテルケトン、ガラス繊維強化ポリアミドの需要を押し上げています。テスラのOptimusプロトタイプなどのロボットラインでは、PEEKの連続使用下での耐久性が注目され、アクチュエータ向け高級グレードの有効性が実証されています。AIチップ向け半導体ファブでは、260℃以上でも寸法安定性を維持する液晶ポリマーが微細ピッチコネクタに採用され、鉛フリーリフロー時の信号完全性を確保しています。400Vから800Vへの電気自動車(EV)アーキテクチャ移行に伴い、絶縁耐力への負荷が増大し、OEMメーカーは比較トラッキング指数(CTI)600以上の絶縁材を要求しています。一方、熱暴走防止バリアには、重金属シールドに頼らず熱伝播を防ぐため、ポリカーボネートーシロキサンブレンドの採用が増加しています。

モノマー価格の変動性

プロピレンおよびエチレンの価格は原油価格の変動に連動します。これはアジアのクラッカーがナフサに大きく依存しているためであり、原油価格が10米ドル/バレル上昇するとプロピレンコストは90米ドル/トン増加し、固定価格のOEM契約で販売する場合、コンバーターの利益率を圧迫します。2025年上半期、中国のスチレンモノマー生産能力は2,151万トンに達し、世界供給量の49%を占めました。これにより、高コスト生産者にとって現金コストを下回るスポット価格の暴落を引き起こしました。主要経済国間の関税引き上げは貿易フローをさらに歪め、スチレン系ABSやポリカーボネートプラントに急激な生産削減を迫っています。特にポリイミドなどの高性能樹脂は、特殊なジアンヒドリドモノマーが汎用原料価格の4~5倍で取引されるため、逼迫した下流市場での価格上昇分を転嫁する余地が限られており、変動の影響を強く受けています。

セグメント分析

ポリエチレンテレフタレート(PET)は、飲料および硬質包装材への普遍的な需要に支えられ、2025年においてもエンジニアリングプラスチック市場で50.05%という圧倒的なシェアを維持しました。しかしながら、このセグメントは使い捨て製品の需要が頭打ちになる状況や、プロセス投資を必要とする再生材含有率目標の引き上げに直面しています。自動車メーカーが引張強度を損なわずにスコープ3排出量を削減するためバイオベースPA11を選択する動きを受け、ポリアミドブレンドが再び注目を集めております。フッ素樹脂はエンジニアリングプラスチック市場でわずか1桁台半ばのシェアに留まるもの、比類なき耐薬品性・耐熱性が航空宇宙用電線コーティングや7nm未満のチップ製造を支えるため、7.34%という最速のCAGRを記録しております。

ポリスルホン、PEEK(ポリエーテルエーテルケトン)、液晶ポリマーは、融点が280℃を超え、連続使用温度が240℃を超えるニッチ用途に適しています。ポリカーボネートは食品容器におけるビスフェノールA(BPA)含有の懸念があるもの、耐衝撃性によりガラス製品や家電筐体分野で主導的地位を維持しております。ポリオキシメチレンは歯車やウインドウリフターへの加工適性を提供し、スチレン共重合体は汎用ABS樹脂と特殊ブレンドの中間的特性を持つため、強度とコストのバランスが求められる家電フレームの定番素材となっております。

エンジニアリングプラスチック市場レポートは、樹脂タイプ(フッ素樹脂、液晶ポリマー、ポリアミド、ポリブチレンテレフタレート、ポリカーボネートなど)、エンドユーザー産業(航空宇宙、自動車、建築・建設など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、数量(トン)および金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年にエンジニアリングプラスチック市場シェアの55.10%を占め、中国とインドの生産能力拡大、電気自動車(EV)普及の加速、持続的な電子機器輸出需要に牽引され、2031年までCAGR5.38%で拡大が見込まれます。中国のスチレン生産量は既に世界生産量の49%を占め、地域の価格主導権を強化しています。同時に、国家政策により高付加価値ポリマーの自給自足が促進されています。インドは税額控除や輸入関税の軽減を活用し、南部の自動車産業拠点に目を向ける多国籍成形メーカーを誘致しています。日本は半導体フォトマスク向け超高純度ポリマーに注力しており、この地域が量産から高付加価値まで幅広い分野をカバーしていることを示しています。

北米では、民間航空宇宙分野からの堅調な需要と、ミシガン州からジョージア州に広がる拡大中の電池製造回廊が支えとなっています。化学リサイクル産出物に適用される米国税法S 45Zクリーン燃料クレジットを含む高度リサイクルへの法的支援が、循環型経済におけるイノベーションを促進しています。欧州はグリーンディールを通じた持続可能性のリーダーシップを推進し、バイオベースPAや化学的再生ポリカーボネートの研究開発を促進しています。ただし、高電力コストやPFASに関する議論がフッ素樹脂の生産能力拡大の足かせとなっています。

南米ではブラジルとアルゼンチンにおける自動車産業の現地化に伴い漸増的な成長が見られますが、高性能グレードについては依然として純輸入依存状態が続いております。中東・アフリカ地域はADNOCの垂直統合戦略を契機に投資先として台頭しており、コベストロの生産能力シナジーが実現すれば、特殊エンジニアリング樹脂の潜在的な純輸出地域となる可能性を秘めております。全地域において、サプライチェーンの世界の化により、エンジニアリングプラスチック市場の規模は、単なる樹脂生産拠点の拡大ではなく、下流製造業のシフトと連動して変化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モビリティおよび航空宇宙分野における軽量化の推進

- 電化主導と需要急増

- アジア太平洋地域の製造業移転動向

- EVバッテリーモジュールハウジングの採用状況

- ケミカルリサイクル供給量の増加

- OEMメーカーによるバイオベースPA/PTTへの切り替え

- 市場抑制要因

- モノマー価格の変動性

- 包装規制の強化

- 蛍石関連フッ素樹脂不足

- 金属積層造形(AM)による代替リスク

- バリューチェーン及び流通チャネル分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 輸入・輸出動向

- フッ素樹脂の貿易

- ポリアミド(PA)貿易

- ポリエチレンテレフタレート(PET)の貿易

- ポリメチルメタクリレート(PMMA)の貿易

- ポリオキシメチレン(POM)の貿易

- スチレン共重合体(ABSおよびSAN)の貿易

- ポリカーボネート(PC)の貿易

- 価格動向

- フッ素樹脂

- ポリカーボネート(PC)

- ポリエチレンテレフタレート(PET)

- ポリオキシメチレン(POM)

- ポリメチルメタクリレート(PMMA)

- スチレン共重合体(ABSおよびSAN)

- ポリアミド(PA)

- リサイクル概要

- ポリアミド(PA)のリサイクル動向

- ポリカーボネート(PC)のリサイクル動向

- ポリエチレンテレフタレート(PET)のリサイクル動向

- スチレン共重合体(ABSおよびSAN)のリサイクル動向

- 規制の枠組み

- ライセンサー概要

- 生産概要

- 最終用途セクター動向

- 航空宇宙(航空宇宙部品生産収益)

- 自動車(自動車生産台数)

- 建築・建設(新築床面積)

- 電気・電子機器(電気・電子機器生産収益)

- 包装(プラスチック包装使用量)

第5章 市場規模と成長予測(数量および金額ベース)

- 樹脂タイプ別

- フッ素樹脂

- エチレンテトラフルオロエチレン(ETFE)

- フッ素化エチレンプロピレン(FEP)

- ポリテトラフルオロエチレン(PTFE)

- ポリフッ化ビニル(PVF)

- ポリフッ化ビニリデン(PVDF)

- その他の樹脂タイプ

- 液晶ポリマー(LCP)

- ポリアミド(PA)

- アラミド

- ポリアミド(PA)6

- ポリアミド(PA)66

- ポリフタルアミド

- ポリブチレンテレフタレート(PBT)

- ポリカーボネート(PC)

- ポリエーテルエーテルケトン(PEEK)

- ポリエチレンテレフタレート(PET)

- ポリイミド(PI)

- ポリメチルメタクリレート(PMMA)

- ポリオキシメチレン(POM)

- スチレン系共重合体(ABS、SAN)

- フッ素樹脂

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- 電気・電子機器

- 産業・機械

- 包装

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/順位分析

- 企業プロファイル

- Alfa S.A.B. de C.V.

- Arkema

- Asahi Kasei Corporation

- BASF

- Celanese Corporation

- CHIMEI

- Covestro AG

- Dongyue Group

- Envalior

- DuPont

- Evonik Industries AG

- Far Eastern New Century Co., Ltd.

- Indorama Ventures Public Company Limited.

- Lanxess AG

- LG Chem

- Mitsubishi Chemical Group Corporation

- SABIC

- Syensqo

- Teijin Limited

- Toray Industries Inc.

- Victrex plc

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日