通信アナリティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939055

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

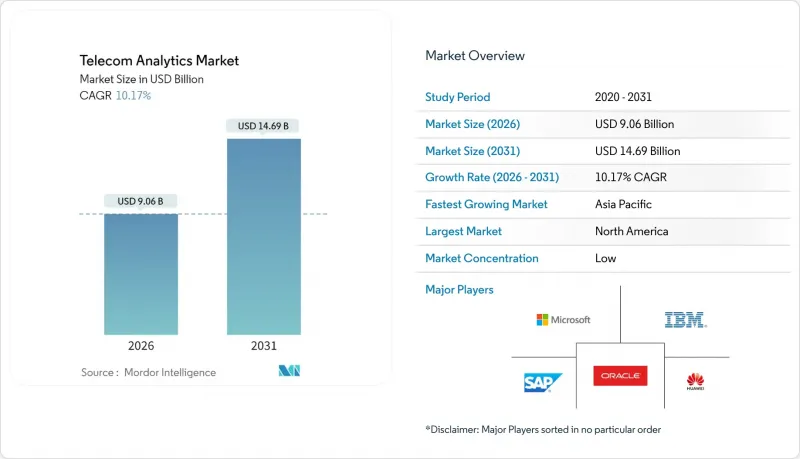

通信アナリティクス市場は、2025年に82億2,000万米ドルと評価され、2026年の90億6,000万米ドルから2031年までに146億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは10.17%と見込まれています。

この堅調な成長軌跡は、5Gの着実な展開、急速に成熟するAIツールキット、そして増加する不正コストによって推進されており、これら各要素が通信事業者を予測型・リアルタイム分析へと導いております。クラウドネイティブアーキテクチャは現在、大規模導入の大半を支える基盤となっており、一方エッジノードはプライベート5Gや大規模IoTといった遅延に敏感な使用事例において重要な役割を担いつつあります。ネットワークベンダー、ハイパースケーラー、ニッチスペシャリスト各社が、生成AI、自動化されたモデルライフサイクル管理、スライス対応ダッシュボードを自社製品に組み込む競合を激化させています。同時に、通信事業者は資本集約的なソフトウェア投資から、測定可能な解約率低減と収益保証を約束する成果ベースの分析サービスへと焦点を移しつつあります。

世界の通信アナリティクス市場の動向と洞察

5Gの急速な展開がネットワーク分析の導入を促進

スタンドアローン5Gの展開によりデータ量とパフォーマンス変数が拡大し、事業者はスペクトル、電力、サービス品質を最適化するリアルタイムのスライス対応分析エンジンの導入を迫られています。中国では2028年までに5G普及率88%を達成する見込みであり、同地域は世界最大のネットワークテレメトリ単一供給源へと変貌します。スライス固有のダッシュボードは、企業使用事例向けに確定的な遅延とスループットを保証することで、2,000億米ドル規模の収益化ポテンシャルを解き放ちます。エッジコンピューティングノードは新たな複雑性を加えています。テレメトリが複数の階層レイヤーから到達するようになったため、各レイヤーがミリ秒単位の洞察を要求するからです。アジア太平洋地域では、これらの要件が通信アナリティクス市場の採用をCAGR13.26%で牽引しており、国有通信事業者がインダストリー4.0向け超信頼性サービスの提供を競っています。

不正行為に対する脆弱性の増大

2024年、通信詐欺による損失は398億9,000万米ドルに膨れ上がり、これは世界の通信事業者収益の2.22%に相当します。詐欺グループは現在、AIを武器化し、SIMスワップ、契約、ローミングの悪用を自動化しており、従来のルールエンジンの限界を露呈させています。このため通信事業者は、CDR(通話詳細記録)、シグナリングデータ、顧客プロファイルをほぼリアルタイムで融合するグラフベースの分析技術と自己学習型異常検知システムへの転換を進めています。新興市場では、加入者数の急増が不正対策投資を上回るため、不正対策分析が調達計画の最優先事項となっています。業界調査によれば、データラベリングの課題が残るもの、不正対策チームの83%が2025年までに生成AIの導入を計画しています。

データプライバシーと越境転送制限

データ保護規則の網が狭まるにつれ、世界の分析基盤は分断されつつあります。GDPR、インドのデジタル個人情報保護法、中国の個人情報保護法(PIPL)はいずれも現地処理義務を課しており、事業者はインフラの複製やプライバシーバイデザイン制御の組み込みを余儀なくされています。多国籍CSPは、加入者記録を国境を越えて移動させる前に、暗号化、トークン化、または匿名化を行う必要があり、これにより遅延が生じ、モデルの精度が低下します。コンプライアンスの負担が最も深刻なのはアジア太平洋地域であり、各国で異なる法律が適用されるため、市場ごとに特注のセキュリティ設計図が必要となります。

セグメント分析

不正管理分析は、2024年に398億9,000万米ドルを超えた業界損失を背景に、16.90%のCAGRで成長する最速拡大セグメントとなりました。これらのプラットフォームはグラフ分析と深層学習エンジンを融合させ、数秒で不審な通話詳細記録やローミングパターンを特定。事業者は収益流出が発生する前に不正トラフィックを凍結できます。しかしながら、通信アナリティクス市場において顧客アナリティクスは2025年時点で36.24%のシェアを維持し、主導的地位を保っています。これは通信事業者がパーソナライズされた顧客維持キャンペーン、解約予測モデル、生涯価値スコアリングを強化しているためです。

ネットワーク分析は自律的なスライスオーケストレーションを支え、閉ループ制御装置にKPI予測値を供給することで輻輳を回避し、5G体験の一貫性を向上させます。サービス品質・体験分析は、通信事業者がリアルタイムの体験スコアを企業向けダッシュボードに公開する動きに伴い存在感を増しており、これは製造業、鉱業、医療分野におけるSLAの収益化の前提条件となります。マーケティング・セールス分析は傾向モデリングを適用しキャンペーンROIを向上させ、価格設定・収益管理分析は料金バンドルと動的割引を最適化します。アプリケーション層ツール群は総合的にクロスドメイン可視性を推進し、ゼロタッチ運用に不可欠な基盤を構築します。

エッジおよびハイブリッド構成は、10ミリ秒未満のインサイトループを要求するミッションクリティカルな垂直産業(港湾、工場、公益事業)により、21.92%のCAGRを記録しています。通信事業者は現在、ベースバンドユニットやオンプレミスエッジノードに軽量推論エンジンを組み込み、遅延予算とデータ主権ルールを適用しています。2025年においても、クラウドモデルはCPU負荷の高いトレーニングジョブや長期サイクルのバッチ分析をホストすることで、テレコムアナリティクス市場の65.45%を占め続けています。

ハイブリッド設計は両者の利点を融合します:クラウドバーストが変動性ワークロードを処理する一方、エッジサイトでは異常警報などの確定的タスクを実行します。オンプレミス展開は、規制の厳しい地域やレガシーBSS/OSSシステムの移行が困難な領域で継続されます。5G Advancedおよび6Gのロードマップが具体化する中、ベンダー各社はマルチクラスター監視機能、フェデレーテッドID、自動化されたポリシー展開をデプロイメントテンプレートに組み込み、コンピューティング領域間の移行を容易にしています。

地域別分析

北米は2025年に34.55%のシェアでテレコム分析市場を牽引し、早期の5G収益化と企業向けプライベートネットワーク需要に支えられています。米国通信事業者は、2027年までに37億米ドルを超えると予測されるプライベート5G投資を活用し、製造、医療、防衛分野向けのネットワーク・アズ・ア・サービス提供をアナリティクスで調整しています。T-Mobileによる光ファイバー買収などの統合の動きも、固定通信と移動通信の品質指標を統合するためのアナリティクス投資を促進しています。

アジア太平洋地域は13.06%のCAGRで最も急速に成長しており、中国の積極的な展開ロードマップとインドの急速なデジタル化が牽引しています。同地域のモバイルサービス収益は2023年の3,219億米ドルから2028年には3,887億米ドルへ増加する見込みであり、このトラフィックを収益へ転換するには分析技術が不可欠です。各国政府が自国開発のAIフレームワークを推進する中、通信事業者は生データをローカルに保持しつつモデル重みを世界の共有するフェデレーテッドラーニングモデルの採用を迫られています。

欧州ではGDPRがプライバシー強化技術とハイブリッド展開の需要を牽引し、着実な拡大を維持しています。通信事業者は監査可能性とリアルタイム侵害検知の実証が求められ、これにより分析ベンダーは同意管理とデータ系譜追跡の組み込みを推進しています。

中東・アフリカおよび南米は絶対規模では後れを取っていますが、新規5G導入がレガシーOSSを迂回し、クラウドネイティブ分析スタックへ直接移行する点で成長余地を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 顧客離脱率低減の必要性急増

- 不正行為に対する脆弱性の増加

- 急速な5G展開がネットワーク分析の導入を促進

- 通信事業者によるクラウドネイティブ分析の採用加速

- プライベート5Gネットワーク向けネットワークスライシング分析の台頭

- AI駆動型ゼロタッチ運用が閉ループ分析の需要を創出

- 市場抑制要因

- 通信事業者における認識不足

- データプライバシーと越境移転制限

- スペクトラムオークションによる運用コスト(OPEX)の負担増がオンプレミス投資を抑制

- AIモデル向け通信事業者特化型ラベル付きデータセットの不足

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- パンデミックの影響に関するレビュー

第5章 市場規模と成長予測

- 用途別

- 顧客アナリティクス

- ネットワークアナリティクス

- マーケティングおよび販売アナリティクス

- 価格設定および収益管理アナリティクス

- サービス品質と顧客体験アナリティクス

- 不正管理アナリティクス

- その他の用途

- 展開別

- クラウド

- オンプレミス

- エッジ/ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- エンドユーザー別企業規模

- 中小企業(SMEs)

- 大企業

- 通信事業者タイプ別

- モバイルネットワーク事業者(MNO)

- 固定通信事業者

- インターネットサービスプロバイダー(ISP)

- モバイル仮想ネットワーク事業者(MVNO)

- 統合通信事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Amdocs Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Ericsson AB

- Guavus, Inc.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- InfoFaces, Inc.

- Microsoft Corporation

- Nokia Corporation

- Oracle Corporation

- SAS Institute Inc.

- SAP SE

- Subex Limited

- TEOCO Corporation

- Teradata Corporation

- Wipro Limited

- ZTE Corporation

- Mu Sigma, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日