自動車用ドライブシャフト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Drive Shaft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939051

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

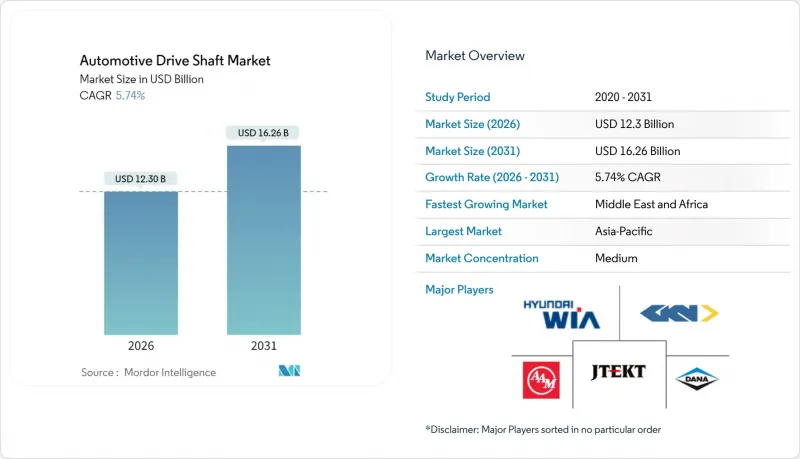

自動車用ドライブシャフト市場規模は、2026年に123億米ドルと推定されております。

2025年の116億3,000万米ドルから成長し、2031年には162億6,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR5.74%で成長する見込みです。

この成長軌道は、従来のパワートレインにおける堅調な性能を維持しつつ、電動化の需要に適応する市場の姿勢を反映しております。多部品構成の従来型シャフトから高精度軽量代替品への移行は、自動車メーカーが多様な車両アーキテクチャにおいてコスト圧力と性能要件のバランスを取る中で、混乱と機会の両方をもたらしております。

世界の自動車用ドライブシャフト市場の動向と洞察

E-axleの統合がシャフト構造を再構築

E-axleの統合は、従来の複数部品構成を排除すると同時に、後輪駆動電気自動車アーキテクチャにおいて高精度軽量プロペラシャフトの需要を生み出すことで、ドライブシャフトの要件を根本的に変革します。テスラ「Model S Plaid」やBMW「iX」は、統合型モーター・ギアボックスユニットが部品点数を削減しつつ、トルクベクタリング用途向けに特殊なカーボンファイバー製プロペラシャフトを必要とする実例を示しています。このアーキテクチャの転換により、車両あたりのシャフト使用量が減少する可能性にもかかわらず、BEVセグメントが14.25%のCAGRで成長する理由が説明されます。シェフラー社が2025年4月に中国EVメーカー向けにボールスクリュードライブの生産を開始した事例は、サプライヤーが従来のドライブライン用途から電気パワートレインへ精密製造能力を適応させる方法を示しています。この移行は、先進材料の専門知識を持つサプライヤーに機会をもたらす一方、従来の鋼材中心のメーカーには課題をもたらします。

カーボンファイバー採用はプレミアムセグメントを超え加速

軽量化要求とNVH改善ニーズを背景に、炭素繊維複合材シャフトの採用は高級車領域を超え、高性能志向の量産車へ拡大しています。フォードの最新型F-150シリーズやBMW 3シリーズでは、高トルク条件下での耐久性を維持しつつ燃費目標を達成するため、炭素繊維プロペラシャフトが採用されています。鋼鉄と比較して60%の軽量化を実現する本素材は、臨界速度制限なしにシャフトの長さを延長可能であり、特にパッケージング制約が厳しくなる四輪駆動(AWD)構成において価値を発揮します。製造規模の拡大により、炭素繊維シャフトのコストは年間約15~20%削減され、従来のプレミアムセグメント中心から量産用途への経済的な採用が可能となりました。この動向は、ハイブリッドおよび電気パワートレインにおけるバッテリー重量の増加を相殺するため、OEMメーカーが軽量化戦略を優先するにつれて加速しています。

原材料価格の変動が利益率を圧迫

炭素繊維と特殊鋼の価格変動は、ドライブシャフト供給チェーン全体に利益率の圧迫をもたらしています。炭素繊維価格は航空宇宙需要のサイクルやエネルギーコストに基づき四半期ごとに25~30%変動します。炭素繊維生産が少数の世界のサプライヤー(東レ、SGLカーボン、ヘクセル)に集中しているため、航空宇宙需要の回復や再生可能エネルギー用途による需要急増時には供給ボトルネックが生じます。高性能用途向け特殊鋼グレードも同様の価格変動に直面しており、鉱業の混乱や地政学的緊張による原料供給への影響から、クロムモリブデン合金価格は2024年に18%上昇しました。この変動性により、サプライヤーは動的価格設定メカニズムやヘッジ戦略の導入を余儀なくされ、長期OEM契約を複雑化させています。これにより、コスト重視の用途における先進材料の導入が遅れる可能性があります。

セグメント分析

中空軸は2025年に56.63%の市場シェアを占め、ソリッド軸と比較した重量削減と製造コスト効率の最適なバランスを反映しています。設計上の利点として、最適化された肉厚設計により同等のトルク容量を維持しつつ、ソリッド軸比40~50%の軽量化を実現します。複合材/CFRPシャフトは、高級車への採用と、重量削減が材料コストの上昇を正当化する性能重視用途に牽引され、2031年までCAGR12.62%で拡大します。二分割/スリップインチューブ構造は、特にスペース制約により一体型シャフトの設置が困難な前輪駆動車など、コンパクトな車両構造における特定のパッケージング要件に対応します。

重量級の商用車やオフロード用途では、耐久性要件が重量考慮を上回るため、ソリッドシャフトの採用が継続しております。このセグメントの安定性は、先進材料よりも実証済みの信頼性を優先する商用車メーカーの保守的な姿勢を反映しております。ハイドロフォーミングや先進溶接技術を含む中空シャフト製造の革新により、コスト競争力を維持しつつ、車両セグメント横断での設計適用性が拡大し続けております。

2025年時点では従来型鋼材が67.32%の市場シェアを維持しており、そのコスト効率性と世界のサプライチェーンに確立された製造インフラが反映されています。しかしながら、炭素繊維/CFRP材料は2031年までに14.33%のCAGRで急伸し、プレミアム用途を超えた軽量化ソリューションへの根本的な移行を示しています。高強度合金鋼は、重量削減要求が従来鋼の能力を超えるが、コスト制約により炭素繊維の採用が制限される中間用途に用いられます。アルミニウムの用途は、耐食性と適度な重量削減が鋼材代替品に対する材料プレミアムを正当化する特定の使用事例に焦点を当てています。

この材料転換は、燃費規制や電気自動車の航続距離最適化に牽引される、自動車業界全体の軽量化要請を反映しています。自動繊維配置や樹脂トランスファー成形を含む炭素繊維製造の規模拡大は、生産コスト削減と品質安定性の向上を同時に実現します。この技術的進歩により、従来は鋼材が主流であった量産用途、特に長さや臨界速度要件から軽量材料が有利となるプロペラシャフト用途への炭素繊維採用が可能となりました。

地域別分析

2025年にはアジア太平洋地域が45.72%の市場シェアを占め、中国の大規模な自動車生産規模とASEAN諸国の商用車製造能力拡大が牽引役となります。同地域の成長はインフラ開発計画による商用車需要の増加に起因し、特にインドネシア、タイ、ベトナムでは産業回廊開発が持続的な貨物輸送需要を生み出しています。2025年2月の中国の商用車生産台数は31万8,000台(前年比36.6%増)に達し、地域におけるシャフト需要の規模を示しています。地域のサプライヤーは、主要OEM生産施設への近接性と確立されたサプライチェーン関係により、物流コストとリードタイムの削減という恩恵を受けています。

北米と欧州は成熟市場であり、確立された自動車製造拠点が、多様な車両セグメントにおけるドライブシャフト部品の安定した需要を牽引しています。北米の成長はSUVおよびピックアップトラックセグメントに集中しており、四輪駆動(AWD)の普及がアクスル間プロペラシャフトの需要を創出しています。一方、欧州市場では厳しい排出ガス規制を背景に軽量素材の採用が重視されています。両地域におけるプレミアム用途と先進素材への注力は、炭素繊維技術と精密製造能力を有するサプライヤーに機会をもたらします。米国セクション48Cプログラムや欧州連合のグリーンディール産業政策など、両地域の政府インセンティブは国内部品生産を促進する現地製造開発を支援しています。

中東・アフリカ地域は、インフラ開発計画と地域全体の自動車保有率上昇に牽引され、2031年までCAGR8.77%で最も急速に成長する地域として浮上しています。南アフリカの自動車製造拡大とアラブ首長国連邦(UAE)の物流ハブ開発が商用車部品の需要を創出する一方、石油産出国における経済多角化プログラムが自動車組立事業を支えています。同地域の成長は、輸送インフラと商用車フリートに対する持続的な需要を生み出す広範な工業化の動向を反映しています。ただし、政策支援や製造能力の差異により成長軌道が分かれるため、市場は国によってばらつきが見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BEVにおけるE-axleの統合は、複数部品からなるシャフトの必要性を低減しますが、高精度で軽量なプロペラシャフトの需要を促進します

- 高性能車および高級車における炭素繊維複合材シャフトの急速な普及

- 軽量素材の国内製造に対する政府の優遇措置の増加

- 北米および欧州におけるSUV向け後輪駆動ベースのAWDへの移行

- ASEANおよびアフリカ工業回廊における商用車生産の急成長

- 無線駆動系分析による予知保全改造の実現

- 市場抑制要因

- 原材料(炭素繊維、特殊鋼)価格の変動性

- 東アジアにおける精密チューブ絞り加工のサプライチェーン集中

- 中国およびEUにおける内燃機関乗用車販売の減少傾向

- 複合材シャフトの剥離による保証責任リスク

- 価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 設計タイプ別

- 中空軸

- ソリッドシャフト

- ツーピース/スリップインチューブ

- 複合材/カーボンファイバーシャフト

- 素材別

- 従来型鋼材

- 高強度合金鋼

- アルミニウム

- 炭素繊維/CFRP

- ポジションタイプ別

- リアアクスルシャフト

- フロントアクスルシャフト

- 四輪駆動用インターアクスル/プロペラシャフト

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- パワートレイン/推進方式別

- 内燃機関(ICE)

- ハイブリッド車(HEVおよびPHEV)

- バッテリー式電気自動車(BEV)

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GKN PLC(Melrose Industries PLC)

- Dana Incorporated

- JTEKT Corporation

- Hyundai Wia Corporation

- Nexteer Automotive Group Ltd.

- American Axle and Manufacturing Holdings Inc.

- NTN Corporation

- Showa Corporation

- IFA Rotorion Holding GmbH

- ZF Friedrichshafen AG

- Meritor Inc.

- Neapco Holdings LLC

- GSP Automotive Group

- Wanxiang Qianchao Co. Ltd.

- Hitachi Astemo Ltd.

- ElringKlinger AG(Composite Shaft Division)

- Poclain Powertrain

- Jilin Jinghua Automotive Parts

- Univance Corporation

- Yujiang Vicray Industrial Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日