ビチューメン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bitumen - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1938986

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

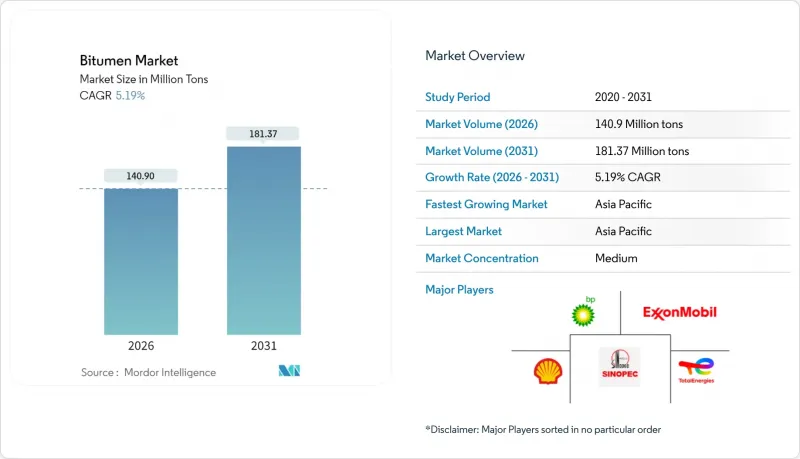

ビチューメン市場は、2025年の1億3,395万トンから2026年には1億4,090万トンへ成長し、2026年から2031年にかけてCAGR5.19%で推移し、2031年までに1億8,137万トンに達すると予測されています。

高速道路、空港滑走路、気候変動に強い舗装への公共部門支出の増加が長期的な需要を支えており、ポリマー改質配合技術は高収益のニッチ市場を開拓しています。2024年の原油価格安定は原料コストの予測可能性をもたらしましたが、2026年までにバレル当たり66米ドルへの下落が予測されることから、生産マージンの拡大と価格競争の激化が同時に起こり得ます。アジア太平洋地域は、積極的なインフラ投資と中東産油国の価格優位性を活用した柔軟な輸入戦略に支えられ、依然として主要な消費拠点です。同時に、環境規制の強化により低温エマルジョンや再生アスファルト技術への移行が加速し、ビチューメン市場におけるサプライチェーンや製品仕様が微妙に変化しています。

世界のビチューメン市場の動向と洞察

道路・高速道路補修費の増加

各国政府は新規建設から保全へ予算を再配分しており、浸透性バインダーや特殊表面処理材の安定した継続的消費につながっています。米国インフラ投資雇用法は既に6万件以上の建設プロジェクトを始動させており、ケベック州単独でも2025-2026年度予算で道路整備に358億6,800万カナダドルを計上しました。関係機関は、適切な時期の保全に1ドル投資するごとに将来の再建コストを4~7ドル削減できることを認識しており、維持管理需要の好循環を確立しています。ドイツの5,000億ユーロ規模近代化基金では、資産最適化に20%を割り当て、気候適応型ビチューメングレードの仕様をさらに高める耐性基準を組み込んでおります。舗装管理システムが成熟するにつれ、調達形態は周期的な急増から予測可能な複数年契約へ移行し、ビチューメン市場全体の調達量を安定化させております。

大規模空港滑走路拡張プログラム

滑走路プロジェクトには、高車輪荷重・せん断応力・ジェット燃料漏出に耐える高品質バインダーが求められます。湾岸地域とアジアのハブ空港が主導する2030年までの7,300億米ドル規模の設備投資計画では、エネルギーインフラと航空施設拡充が連動しています。フランクフルト空港で実施されたカシューナッツ殻バイオビチューメンを用いた2年間の試験区間は、性能を損なわずに低炭素材料を求める航空会社の姿勢を示しています。スチレン・ブタジエン・スチレン系ポリマー改質グレードは15~25%の価格プレミアムを獲得しており、生産量は依然として控えめながらもセグメントの収益性を押し上げています。国際民間航空機関(ICAO)基準に適合する混合設計の認証を取得可能なサプライヤーは、長期枠組み契約を獲得する立場にあり、ビチューメン市場における垂直統合戦略を強化しています。

舗装作業における温室効果ガス(GHG)及び多環芳香族炭化水素(PAH)排出規制の厳格化

規制当局は揮発性有機化合物(VOC)および多環芳香族炭化水素(PAH)の曝露限界値を強化しています。カナダでは2025年10月までにPAH含有量1,000ppmを超えるコールタール系シーラントの使用を禁止し、従来製品群を事実上排除するとともに再配合を迫ります。ガスクロマトグラフィーと教師あり学習を組み合わせた予測分析により、現在では臭気の原因となるアルカンを特定することが可能となり、規制対応の道筋が示されています。ただし、これにより分析コストが増加し、中小生産者がその負担を強いられることになります。また、各機関は、舗装温度を最大40℃低下させる温間混合技術を採用する傾向にあります。これにより現場での排出量が削減され、ホットミックスアスファルトの運用範囲が狭まるため、ビチューメン市場の需要拡大が抑制されることになります。

セグメント分析

浸透級バインダーは2025年にビチューメン市場シェアの66.52%を占め、従来型ホットミックスプラントとの互換性と幅広い気候適応性により、2031年までCAGR5.62%で拡大が見込まれます。酸化グレードは防水・屋根材のニッチ分野で、酸化安定性によるプレミアム価格設定が正当化される用途に用いられています。世界的に800万トンに達するビチューメン乳剤は、エネルギー使用量の削減と作業区域の排出量低減により、チップシールやマイクロサーフェシング用途で支持が高まっています。

技術革新は粘度制御と環境配慮型添加剤に焦点が当てられています。ポリリン酸を1%添加すると高温安定性が向上しますが、2%を超えると貯蔵安定性が損なわれる可能性があります。イラン産天然アスファルトなどのバイオベース改質剤は粘度と熱可塑性を高め、耐用年数を延長するとともに合成ポリマーへの依存度を低減します。こうした漸進的な改善により浸透グレードの優位性は維持される一方、ビチューメン市場内では特殊配合製品への価値シフトが徐々に進行しています。

ビチューメン報告書は、製品タイプ(浸透グレード、酸化グレード、ビチューメンエマルジョン、ポリマー改質ビチューメン、その他製品)、用途(道路建設、屋根材、接着剤・シーラント、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に45.10%のシェアで首位を占め、中国、インド、東南アジアにおける同期したインフラ計画を基盤に、2031年までCAGR6.31%で拡大しています。中国における2023年の原油処理量1,480万バレル/日は、国内のアスファルト供給と輸出能力の両方を支えています。

北米地域では、堅調な道路補修予算と進化する環境規制が均衡を保っています。IIJA(インフラ投資・雇用法)によるパイプライン需要は安定していますが、カナダで迫るPAH規制が乳化ビチューメンやコールドプロセスへの移行を促進しています。欧州では製油所の合理化が進み、閉鎖により地域供給が逼迫する一方、バイオベース代替品の市場機会が生まれています。欧州のビチューメン市場規模はトン数ベースでは小幅に縮小する可能性がありますが、特殊グレードが汎用グレードを上回るため、金額ベースでは拡大が見込まれます。

中東地域は豊富な原料と戦略的な海運ルートを活用し、アジアへ供給しています。湾岸産油国とアジアの買い手間の取引額は2030年までに6,820億米ドルに達すると予測され、原油の流れに加え、完成品バインダーや改質剤も流通します。

アフリカと南米は新興市場として、需要急増をもたらす断続的なメガプロジェクトが特徴です。柔軟な物流と迅速な展開に対応できる供給業者は、これらの地域が接続性投資を拡大する中で、存在感を高める可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 道路・高速道路の補修費の増加

- 大規模な空港滑走路拡張計画

- 新興経済国における政府主導のインフラ刺激策

- 気候変動に強い舗装に向けたポリマー改質ビチューメンへの移行

- 循環型経済推進による再生アスファルト舗装(RAP)の採用促進

- 市場抑制要因

- 舗装作業に対する厳格な温室効果ガス(GHG)および多環芳香族炭化水素(PAH)排出規制

- 原油価格の変動が原料経済性に影響を及ぼす

- 都市プロジェクトにおけるコンクリート舗装および複合舗装の割合増加

- バリューチェーン分析

- 原料分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 浸透度

- 酸化グレード

- ビチューメン乳化剤

- ポリマー改質ビチューメン

- その他の製品(粘度グレード、カットバック、性能グレード)

- 用途別

- 道路建設

- 屋根材

- 接着剤およびシーラント

- その他の用途(石油・ガス、運河内張り、タンク基礎、鉄道バラスト処理などの分野におけるコーティング)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A/合弁事業/契約)

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BMI Group Holdings UK Limited

- BP p.l.c.

- China Petroleum and Chemical Corporation(Sinopec)

- ENEOS Corporation

- Exxon Mobil Corporation

- Hindustan Petroleum Corporation Limited

- Indian Oil Corporation Ltd

- Kraton Corporation

- Mangalore Refinery and Petrochemicals Limited

- Marathon Petroleum Corporation

- Nynas AB

- Rosneft

- Shell plc

- Suncor Energy Inc.

- The Bouygues Group

- TotalEnergies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日