サトウキビ糖:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cane Sugar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日

- 商品コード

- 1938982

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

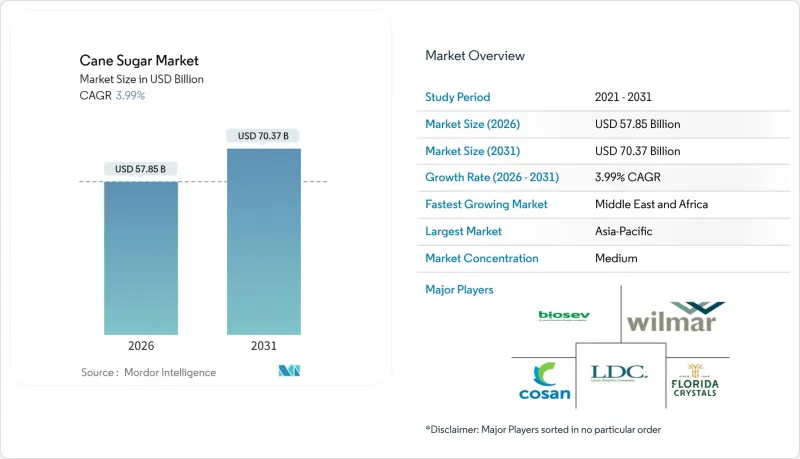

2026年のサトウキビ糖市場規模は578億5,000万米ドルと推定され、2025年の556億3,000万米ドルから成長が見込まれます。

2031年の予測では703億7,000万米ドルに達し、2026年から2031年にかけてCAGR3.99%で拡大する見通しです。

この成長軌道は、工業用ベーカリーや菓子類メーカーからの強い需要、飲料調合における一貫した要求、そして持続可能な方法で調達されたサトウキビ糖への嗜好の高まりによって牽引されています。主要生産国における技術革新により収量が大幅に向上し、気象関連の課題の影響が緩和されております。さらに、北米およびアジアにおける支援的な貿易政策が国境を越えた取引を促進し続け、安定したサプライチェーンを確保しております。また、世界の精製業者が資産ポートフォリオを合理化し、地域プレイヤーが生産能力拡大に投資する中、市場では統合が進んでおります。こうした動向は、進化する市場環境において競争力を維持するため、コスト効率の達成、垂直統合の強化、持続可能性への取り組み強化への注力が拡大していることを示しております。

世界のサトウキビ市場動向と洞察

飲料消費の増加が市場需要を牽引

伝統的な炭酸飲料と機能性飲料の人気の高まりに牽引された飲料業界の成長は、サトウキビ糖の需要を大幅に押し上げています。2023年、ブラジルは4,580万トンという記録的な砂糖生産量を達成しましたが、この節目は飲料業界の需要に支えられた国際価格の高騰が影響しています。さらに、ブラジルのエタノール生産量は353億リットルに達し、市場力学に応じて砂糖とエタノールの生産量を調整する同セクターの適応力を示しています。国際砂糖機関(ISO)は、2024年に世界的に50万トンの砂糖不足が発生すると予測しています。この不足は、中東など飲料消費が盛んな地域に顕著な影響を与えると予想されます。同地域では、紅海危機の継続により悪化したサプライチェーンの混乱が、需要圧力をさらに強めています。需給の不均衡は、飲料メーカーにとって長期供給契約の確保によるリスク軽減という戦略的機会をもたらします。こうした措置は垂直統合の動向を加速させ、企業がサプライチェーンをより強く掌握し、外部供給業者への依存度を低減することを可能にするでしょう。

低コストと広範な入手可能性が発展途上市場の需要を後押し

発展途上市場では、現地生産の拡大、輸入依存度の低下、政府の支援政策を背景に、代替甘味料に対するサトウキビ糖のコスト優位性が活用されています。例えば、インドが2025-26年度向けに公正かつ報酬価格を1クインタール当たり355ルピー(42.6米ドル)に引き上げた決定は、競争力ある価格維持と農家所得向上という二重の焦点を反映しています。中国では、167万ヘクタールに栽培されるサトウキビ品種「LC05-136」が国内砂糖生産量の約90%を占めております。この品種は高収量性と耐病性に優れており、生産水準の維持に不可欠な特性を有しております。一方、カナダは開放的な砂糖政策により先進国市場の典型例を示しており、世界最低水準の砂糖関税と政府補助金の不在が特徴です。この政策枠組みは競争力のある価格設定と広範な市場アクセスを確保しています。しかしながら、サトウキビ糖のコスト優位性は、気候変動による収量の変動性によってますます脅かされています。主要生産地域における天候関連の生産混乱は、世界市場における競争的地位を守るため、技術革新と気候変動に強い農業手法の必要性が高まっていることを浮き彫りにしています。

砂糖に関する健康懸念が使用量の減少を招いています

消費者の健康意識が高まる中、飲食品業界は製品の再設計を進めており、味や機能性を損なわずに糖分削減を図る圧力に直面しています。政府も介入し、食事ガイドラインで糖分削減を推進。規制当局は糖分含有量の明確な表示を義務付け、消費者の購買選択に影響を与えています。サトウキビ糖生産者は課題に直面しています。砂糖は甘味を与えるだけでなく、保存性を高め、食感を向上させ、発酵を助ける役割も担っています。これらの特性が完全な代替を困難にしています。これに対し食品メーカーは、製品の魅力を保ちつつ糖分を減らすため、分量の調整や再配合を進めています。しかし、特に構造・水分保持・焼き色形成に不可欠な焼き菓子分野では、砂糖を完全に除去することは障壁となっています。健康志向の高まりから、オーガニック分野は急成長を遂げております。しかしながら、健康への懸念から砂糖の消費は全般的に抑制されつつあります。こうした課題があるにもかかわらず、食品加工における砂糖の多様な役割は、特に代替甘味料では不十分な分野において、その需要を支え続けております。

セグメント分析

2025年、白砂糖は79.68%という圧倒的な市場シェアを占め、産業用・消費者用双方における確固たる地位を裏付けています。品質基準が厳格な製薬、飲料製造、工業用食品加工分野では、こうした特性が極めて重要です。2025会計年度、米国は白砂糖輸入に関税割当を適用し、業界の構造化された貿易動向を浮き彫りにしました。ブラジルには15万5,993メートルトンの割当が、ドミニカ共和国には18万9,343メートルトンの割当が認められました。精製工程の管理に長けた統合生産者は、特殊糖種に対する精製コスト優位性から利益機会を見出しています。確立されたサプライチェーン、洗練されたプロセス、規模の経済に支えられ、白砂糖は大量市場用途において競争力ある価格を維持し、代替糖への関心が高まる中でも支配的な地位を固めています。

ブラウンサトウキビ糖は堅調な4.08%のCAGRを示しており、これは消費者の嗜好が「自然派」と見なされる代替品へ移行している証左です。市場の成長は、ブラウン糖の風味の複雑さと視覚的魅力が価格差を正当化する、職人的な製菓・飲料・特殊食品製造の動向によってさらに後押しされています。しかしながら、このセグメントはサプライチェーン上の課題に直面しております。水分含有量の管理、短い賞味期限、特殊な保管要件が取り扱いコストを押し上げております。とはいえ、こうした課題こそがプレミアム市場での地位を強化する要因となっております。ブラウンシュガーの品質基準は地域によって異なります。特定の糖蜜含有量を義務付ける市場もあり、生産プロセスとコストに影響を及ぼしております。こうした差異が参入障壁となり、ブラウンシュガー製造に深い専門知識を持つ既存メーカーに有利に働いております。

2025年時点で、従来型セグメントは90.10%という圧倒的な市場シェアを占めており、伝統的生産方法の持続的な優位性を示しています。確立されたサプライチェーンと最適化された投入物使用に支えられたこれらの方法は、規模の経済を活用し、大衆市場向け用途において競争力のある価格設定を実現しています。2025会計年度において、米国農務省(USDA)は国内砂糖プログラムの下でサトウキビ加工業者に対し477万2,708トンを割り当て、主に従来型生産システムが恩恵を受けています。これらのシステムは主要飲食品メーカーの規模要求に対応しています。2023年、ブラジルは主に従来型農法によりサトウキビ7億1,300万トンの記録的加工量を達成しました。これらの手法はヘクタール当たりの収量を最適化しただけでなく、世界市場におけるコスト競争力も確保しました。さらに、従来型システムは確立された研究開発プログラム、普及サービス、投入資材供給ネットワークの支援を受けており、これら全てが生産性とコスト管理の改善を推進しています。

一方、有機サトウキビ糖は4.49%という顕著なCAGRを示しており、認証を受けた持続可能な代替品に対する消費者の需要急増を物語っています。フロリダ・クリスタルズ社は、米国国内で完全に製造される唯一の有機粗糖生産者として際立っています。これは、有機生産と強固な認証システムを統合した企業の競争優位性を強調するものです。しかしながら、有機セグメントは課題にも直面しています。認証農地の不足、そして従来の投入物なしでの一貫した品質と収量の確保の難しさです。こうした障壁が需給のミスマッチを招き、プレミアム価格設定を正当化しています。地理的・人口統計的要因は、有機製品の価格に対する消費者の姿勢に大きく影響します。先進国市場では有機製品の価格プレミアムが容易に受け入れられる一方、新興市場では価格に対する敏感さがより顕著です。従来型から有機への移行は単なる調査手法の変更ではなく、新たな調査手法、土壌健康の向上、代替的な害虫管理への多額の投資を必要とします。こうした大きな転換コストが、供給の急速な拡大を抑制する要因となっています。

地域別分析

2025年時点で、アジア太平洋地域は市場シェアの42.10%を占め、主要な生産地かつ消費地としての重要な役割を浮き彫りにしています。中国とインドは同地域における主要プレイヤーとして台頭しており、それぞれが固有の運営上の課題に取り組んでいます。中国のサトウキビ産業は国内生産を支配し、同国全体の砂糖生産量の約85%を占めています。167万ヘクタールに及ぶLC05-136品種の栽培は、中国生産システムの効率性と規模を如実に示しています。一方、インドの市場力学は、公正かつ報酬的な価格(FRP)制度、エタノール混合義務、輸出割当管理といった政府政策によって形成されています。これらの施策は、消費者物価の安定を維持しつつ農家を支援することを目的としており、インド市場に求められる複雑なバランスを反映しています。

中東・アフリカ地域は、地政学的緊張やインフラ制約により悪化する需給不均衡を背景に、堅調なCAGR6.22%を示しています。こうした課題は市場参入企業にとって非効率性への対応機会ともなります。国際砂糖機関は世界的に50万トンの供給不足を予測しており、中東地域に重大な影響を及ぼします。同地域では紅海危機に起因する混乱が、既存のサプライチェーン脆弱性をさらに悪化させています。エジプトの2024-25年度砂糖生産予測は260万トンで、前年度比11万トンの減少が見込まれます。この減少は、世界の価格変動と通貨安による輸入能力への影響が要因であり、同地域が外部経済圧力に晒されている実態を浮き彫りにしています。

南米は、ブラジルが砂糖生産において主導的立場にあることで恩恵を受けており、これにより同地域の国際市場における地位が確固たるものとなっています。しかしながら、天候関連の不確実性が将来の生産量水準に対するリスク要因となっています。2025-26年度の収穫見通しは5億9000万~6億3,000万トンと予測されており、降雨パターンが最終的な生産量を決定する上で決定的な役割を果たす見込みです。一方、北米と欧州は成熟市場であり、安定した消費パターンと確立されたサプライチェーンが特徴です。この安定性にもかかわらず、規制圧力や健康動向の変化といった継続的な課題に直面しており、これらが生産量の伸びや消費者の嗜好に影響を与え続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲料消費の増加が市場需要を促進しております

- 低コストと広範な入手可能性が発展途上市場における需要を後押ししております

- 加工食品産業の拡大が市場需要を後押ししております

- 祝祭日や季節的な需要の増加により、砂糖のサマリー買いが促進されます

- 技術進歩によりサトウキビの抽出・加工効率が向上

- サトウキビ栽培に対する政府の支援が産業発展を促進しています

- 市場抑制要因

- 砂糖に関する健康上の懸念が使用量の減少につながっています

- 天然および人工甘味料の代替品としての入手可能性の増加が成長を阻害しています

- 政府の規制により砂糖税が導入され、市場の成長が抑制されています

- 不安定な気象条件がサトウキビの栽培と供給を妨げます。

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 成分タイプ別

- 白砂糖

- ブラウン・ケーンシュガー

- その他

- カテゴリー別

- オーガニック

- 従来型

- 形態別

- 結晶糖

- 液体シロップ

- 用途別

- ベーカリー・菓子類

- ケーキ・ペイストリー

- クッキー

- キャンディ

- チョコレート

- その他

- 乳製品

- アイスクリーム

- ヨーグルト

- ミルクシェイク

- その他

- 飲料

- 炭酸飲料

- フルーツジュース

- コーヒー・紅茶用甘味料

- アルコール飲料

- その他

- ソース及び調味料

- スナック菓子

- その他の用途

- ベーカリー・菓子類

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場順位

- 企業プロファイル

- Florida Crystals Corporation(ASR Group)

- Wilmar International Limited

- Louis Dreyfus Company B.V.

- Biosev SA

- Dalmia Bharat Group

- Global Organics Ltd.

- DO-IT Food Ingredients B.V.

- Cosan S.A.

- Tereos S.A.

- Balrampur Commercial Enterprises Limited

- Murugappa Group(EID Parry)

- Mitr Phol Sugar Corporation Ltd.

- Tongaat Hulett Limited

- Sudzucker AG

- Thai Roong Ruang Sugar Group Co., Ltd.

- Associated British Foods plc(AB Sugar)

- DCM Shriram Ltd.

- Bunge Limited

- Dhampur Sugar Mills Ltd

- Bajaj Group(BHSL)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日