自動車用金属プレス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Metal Stamping - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937432

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

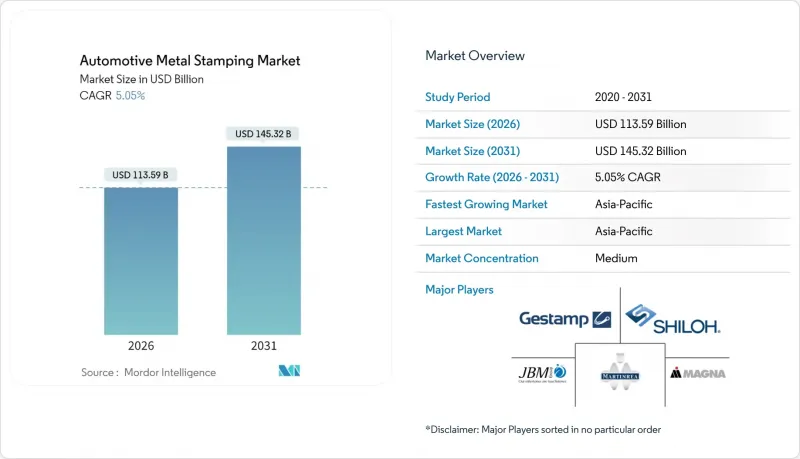

自動車用金属プレス市場は、2025年に1,081億3,000万米ドルと評価され、2026年の1,135億9,000万米ドルから2031年までに1,453億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.05%と見込まれます。

自動車の電動化進展、軽量化規制の強化、世界の自動車生産の着実な回復により、乗用車および商用車プログラム全体で自動車用金属プレス市場は堅調に推移しております。プレス部品は現代のあらゆる車体構造、バッテリー筐体、シャシーモジュールの基盤を構成しており、OEMメーカーが内燃機関、ハイブリッド、バッテリー電気自動車のアーキテクチャを並行して開発する中で、この技術は不可欠な存在となっております。アルミニウムや先進高張力鋼(AHSS)への材料移行は継続していますが、コスト面とサプライチェーンの慣れ親しんだ点で鋼材が優位であり、生産が回復した際にはプレス加工業者が迅速に生産量を拡大できることを可能にしております。同時に、熱間プレス加工やサーボプレスの導入により、サプライヤーは寸法精度を損なうことなく、より薄い板厚と高い強度を実現しています。自動車メーカーがゼロ欠陥納品と、車両ソフトウェアの無線更新(OTA)をサポートするトレーサビリティを要求する中、統合デジタルツイン、インラインビジョンシステム、閉ループ制御は試験ラインから主流の生産ラインへと移行しつつあります。

世界の自動車用金属プレス市場動向と洞察

自動車生産の回復加速(2025年以降)

世界の自動車組立台数はパンデミック前のピーク水準に回復しつつあり、プレスメーカーは休止中のプレス機を再稼働させ、金型製作を加速させています。現代製鉄が計画するルイジアナ複合施設は2029年より年間数百万トンの自動車用鋼材を供給し、電気アーク製鋼プロセスにより炭素強度を5分の3削減。地域ラインの電気自動車(EV)生産拡大を可能にします。この生産能力拡張は、自動車用金属プレス市場が資本支出をOEMの新モデル投入と連動させる実態を示しています。サプライヤーは、同一のサーボプレスで高張力鋼板(AHSS)、従来鋼種、アルミブランクを柔軟に生産でき、プラットフォームの多様化に伴い受注拡大が見込まれます。この柔軟性により、OEMがソフトウェア定義車両向けに小ロット・高頻度生産のパイロットロットを要求する場合、新型車のリードタイム短縮が可能となります。

燃費向上とEV航続距離拡大に向けた軽量化の推進

車両から1キログラム軽量化されるごとに、車種全体の燃費目標が向上し、EVの航続距離が延長されます。このため、プレス加工メーカーは現在、1.2GPaを超える高張力鋼(AHSS)ファミリーを試験導入しつつ、冷間成形性を維持しています。アルセロールミタルとキルホフ・オートモーティブは、デュアルフェーズ鋼の曲げ特性を上回るフォティフォーム鋼種を実証し、追加のドロービード加工を必要とせずに薄肉化を実現しました。こうした鋼種で製造された薄肉化された蓋、閉鎖部、補強ブラケットにより、自動車用金属プレス部品市場は、より軽量かつ高強度の部品供給を継続しています。この移行に伴い、工場では高トン数のサーボプレスや、同一パネル内で異なる厚みを組み合わせるテーラー溶接ブランク用レーザーの購入が求められます。アルミニウムの採用も並行して進むため、ティア1サプライヤーは、AHSSシートの酸洗・亜鉛めっき処理と並行して、熱処理可能な6xxx系合金の炉ラインのバランス調整が必要となります。

変動する鋼材・アルミニウム価格

原材料価格の変動は、プレス加工コストの5分の3以上を占める金属費により、わずかな利益を消し去る可能性があります。アルミニウムビレットへの関税引き上げ(米国提案は税率の急激な上昇を示唆)は、ブランク供給業者全体に波及し、ティア1サプライヤーに年間価格条項の再交渉を迫るでしょう。大手企業は商品取引所でヘッジを行うか、製鉄所との複数年契約で調達量を固定し、変動リスクを緩和しています。自動車用金属プレス市場における中小メーカーは運転資金の逼迫に直面しており、共同調達プールやコンソーシアムによる交渉力強化が求められています。

セグメント分析

ブランキングは2025年収益の26.64%を占め、下流成形前のシート材をネット形状ブランクに切断する中核的役割を裏付けています。このシェアは、自動車用金属プレス加工市場規模が依然として平面パターン準備に高速機械プレスを依存している実態を示しています。連続コイルラインとインライン表面検査は、外板に必要な寸法精度を維持します。エンボス加工は規模こそ小さいもの、デザインスタジオが二次的な装飾工程を省略できるテクスチャーを要求しているため、5.11%という最速のCAGRを記録しています。

OEMからのNVH(騒音・振動・ハーシュネス)対策用ダンピングリブや補強ビードの需要が、エンボス加工ラインの受注を押し上げています。高トン数プレスとプログラム可能なスライド動作により、基材を薄くすることなく深いパターンを形成し、衝突安全基準を満たします。構造部品の削減が進む中、エンボス加工は局所的な剛性を高め、板厚の削減を可能にします。その結果、サーボ駆動プレスへの設備投資により、サプライヤーはブランキング、コイン加工、軽エンボス加工を切り替え可能となり、コアとなるブランキングの生産量を維持しつつサービスメニューを拡大できます。このアプローチにより、自動車用金属プレス市場は多様性を保ちつつ強靭性を維持しています。

板金成形は2025年の売上高の42.62%を占め、大量生産の内装パネルやサブアセンブリにおいて、従来型の順送金型が依然として自動車用金属プレス市場の基盤であることを示しています。自動コイル送り装置とクイックダイチェンジカートにより稼働時間を最大化し、サプライヤーは短縮されたモデルサイクルに対応可能です。ホットスタンピングは売上高では後塵を拝しますが、1.5GPa前後のマルテンサイト系強度を必要とするEV用クラッシュレール用途に牽引され、5.17%という最も高いCAGRを示しています。

多ゾーン焼入れ制御を備えた新型炉は水素脆化の防止に役立ち、ロボットによる真空移送はスケール堆積を抑制します。ティア1サプライヤーは従来型プレスと熱間プレスを組み合わせたプラットフォームバンドルを提供し、サプライヤー数の合理化を図るOEM購買部門の需要を獲得しています。プログレッシブ金型とトランスファー金型システムはブラケットや補強板において依然として不可欠です。しかしながら、サーボプレスの改造はAHSS鋼板の成形限界を引き上げ、自動車用金属プレス市場を支える漸進的な技術移行を実証しています。

地域別分析

アジア太平洋地域は2025年に世界収益の37.89%を占め、中国の組立ライン再開とインドの政策支援による現地化推進を背景に、2031年までCAGR5.13%の堅調な成長が見込まれます。上海、広州、プネ、チェンナイ周辺のクラスターではサーボプレス導入が進み、国内EVモデル向け高張力鋼板製ルーフレールや熱間成形サイドシルが生産されています。政府の新エネルギー車向け優遇措置により、今世紀末まで金型工場の受注残が持続し、同地域の自動車用金属プレス市場における存在感を強化しています。

北米は、スマート工場への投資と韓国・日本の鉄鋼大手によるニアショアリングにより技術的優位性を維持します。現代製鉄のルイジアナ工場は南部組立回廊向けにコイル材を供給し、物流距離の短縮とプレス部品のカーボンフットプリント削減を実現します。米国とメキシコのティア1サプライヤーはクラウド型MESプラットフォームを導入し、プレス稼働率とOEM生産計画を同期化。ペナルティ回避によるボーナス獲得と自動車金属プレス市場におけるサービス水準の向上を図ります。

欧州は高い人件費にもかかわらず、イノベーション優位性を維持しています。ティッセンクルップ・マテリアルズ・プロセッシング・欧州のシュトゥットガルト工場改修プロジェクトでは、IoTセンサーをAI駆動のプロセス制御に連携させ、スクラップ削減と予知保全の精度向上を実現しています。EUの車両排出ガス規制に基づく軽量化指令は、マルチマテリアル接合技術への研究開発を促進し、サプライヤーの技術知見を強化しています。南米、中東・アフリカ地域は依然として貢献度が低いもの、CKD組立拠点の増加に伴い、特にピックアップトラックやコンパクトSUV向けのグリーンフィールドプレスが導入され、将来の成長基盤が整いつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車生産の回復拡大

- 軽量化の推進(燃費向上及びEV航続距離向上のため)

- 電気自動車向け熱間プレス加工バッテリー筐体の成長

- 中国・インド自動車サプライチェーンの急速な回復

- OEMによるメガスタンプ車体構造の採用

- クローズドループ型デジタルツインによるゼロ欠陥プレス加工の実現

- 市場抑制要因

- 鋼材・アルミニウム価格の変動性

- 熟練した金型・工具製造者の不足

- サーボ式・油圧式プレス機の高額な設備投資

- 地域的な金属供給の混乱

- 価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 技術別

- ブランキング

- エンボス加工

- コインング

- フランジング

- 曲げ加工

- 深絞り加工

- その他

- プロセス別

- ロール成形

- ホットスタンピング

- 板金加工

- 順送プレス加工

- トランスファープレス加工

- 金属加工

- その他

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 素材別

- 鋼材

- アルミニウム

- その他

- 用途別

- ボディパネル

- トランスミッションおよび構造部品

- 排気システム部品

- シャーシおよびサスペンション部品

- その他

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Magna International

- Gestamp Automocion

- Shiloh Industries

- Martinrea International

- JBM Group

- Aisin Seiki

- G-TEKT

- Tower International

- D&H Industries

- PDQ Tool & Stamping

- Alcoa

- American Industrial Company

- Manor Tool & Manufacturing

- Tempco Manufacturing

- Wisconsin Metal Parts

- Lindy Manufacturing

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日