エアブレーキシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Air Brake System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937426

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

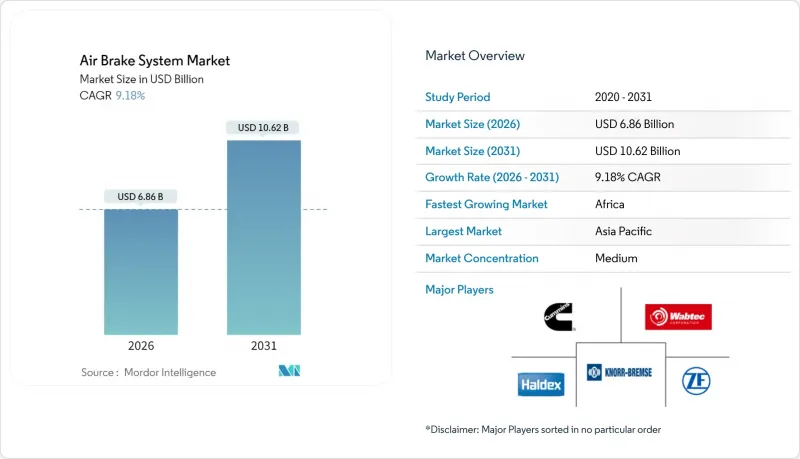

世界のエアブレーキシステム市場は、2025年に62億8,000万米ドルと評価され、2026年の68億6,000万米ドルから2031年までに106億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.18%と見込まれます。

米国環境保護庁(EPA)が2027年モデル年から導入する大型車両向け第3段階温室効果ガス規制などの規制要因により、ディーゼルおよびゼロエミッションパワートレインに対応する電気空気圧式アーキテクチャへのOEM投資が加速しております。ADAS(先進運転支援システム)の統合により、精密な制動性能への要求がさらに高まっており、サプライヤーは自動緊急ブレーキ(AEB)機能と連携する電子制御ユニット(ECU)やセンサースイートの開発を迫られています。コンプレッサーの再設計はエンジン駆動式から電動式へ移行し、寄生損失を削減するとともに、水素燃料電池やバッテリー電気自動車への対応を可能にしております。これらの技術的転換点と、総所有コスト(TCO)低減を求めるフリート需要が相まって、主要なエアブレーキシステム市場地域全体において、長距離輸送用途向けの調達選択をディスクブレーキまたはハイブリッド構成へと傾け、競合の力学を再構築しております。

世界のエアブレーキシステム市場の動向と洞察

電動化対応の空気圧アーキテクチャ

自動車メーカー各社は、空気回路がバッテリー電気式および水素燃料電池駆動系とシームレスに統合されるよう、ブレーキシステムの再設計を進めています。ZF社はブレーキ・バイ・ワイヤハードウェアを約500万台に導入する受注を獲得し、大規模導入の実用性を証明するとともに、フリートに回生ブレーキ対応への即時的な道筋を提供しました。カナダ政府がVMAC社の高電圧コンプレッサープログラムを支援したことは、電気式補助コンポーネントを国家的に優先する姿勢を示しています。電動コンプレッサーはクランクシャフトの抵抗を排除し、航続距離の向上と炭素排出強度の低減を実現します。一方、統合された熱管理ソフトウェアは、再生ブレーキと摩擦ブレーキを連携させ、繰り返しの停止時の熱蓄積を回避します。これらのシステムが欧州のパイロットフリートから世界の量産へ移行する中、モジュラー式電動コンプレッサープラットフォームを掌握したサプライヤーは、エアブレーキシステム市場全体において、継続的なソフトウェア更新による収益源を確保することになります。

ゼロエミッション大型トラックへの規制推進

米国環境保護庁(EPA)のフェーズ3基準は、2032年までにクラス8トラックの二酸化炭素排出量を25%削減することを目標としており、カリフォルニア州の先進的クリーントラック規制と連動し、メーカーにオイルフリー運転のための空気圧システムの再設計を迫っています。欧州連合(EU)のCO2基準も同様の目標を掲げ、エネルギー効率の高いブレーキシステムを搭載した車両に報奨を与えるコンプライアンスインセンティブを組み込んでいます。サプライヤーは潤滑式コンプレッサーをドライランニングユニットに置き換えつつ、電気回生サイクルによる需要変動に対応するため空気貯蔵容量の拡大が求められます。10年先を見据えた規制の明確化により、水素プロトタイプのフリート事前発注が促進され、低稼働サイクルでも精密な圧力を維持する電気空気弁の採用加速がエアブレーキシステム市場に波及しています。

エアブレーキラインとバルブの高いメンテナンスコスト

電子制御式バルブやセンサーの増加に伴い、特に校正済み診断ツールを欠くフリートでは整備工場の請求額が上昇しています。Knorr-Bremse社は2024年に商用車売上高の30.1%をアフターマーケット収益で占め、サービス需要の高まりを浮き彫りにしました(knorr-bremse.com)。ベンディックス社のACom AEツールは、世界のに拡張可能なエア処理モジュール向けに故障コードオーバーレイを提供しますが、技術者は新たな認定が必要であり、これが新興経済国における導入速度を制限しています。高仕様ナイロンホース、水分分離カートリッジ、ファームウェアライセンシング料といった追加の継続的コストが、エアブレーキシステム市場の短期的な成長を抑制しています。

セグメント分析

エアドラムブレーキ設計は、コスト効率とサービス面での広範な認知度を反映し、2025年のエアブレーキシステム市場規模の45.78%を占めました。ディスク式はNHTSAの制動距離規制強化後、長距離トラクターに浸透しましたが、絶対数量ではドラム式を下回っています。電気空気式サブセグメントは現在ごく一部ながら、AEB(自動緊急ブレーキ)、車線維持支援、隊列走行試験でミリ秒単位の圧力制御が求められるため、8.55%のCAGRで最速成長中です。ハイブリッドドラム・ディスク構成は、操舵軸ではディスク性能を求めつつ駆動軸では低メンテナンスのドラムに依存するフリート向けの過渡的ニッチを埋めています。精密制御装置により空気消費量を15%削減できるため、補助エネルギーを節約する必要があるバッテリー電気式シャーシから電気空気圧ソリューションへの関心が高まっており、エアブレーキシステム業界全体での重要性が拡大しています。

従来のドラム式プラットフォームも進化を続けております。大型鋳鉄部品メーカーは、燃費を阻害する樽型形状の質量ペナルティを相殺するため、重量最適化ウェブの機械加工に取り組んでおります。一方、ディスク式推進派は、ローターオフセット設計とボルトオン式キャリパーモジュールによるパッド交換の迅速化を強調し、ホイールエンドあたり25%の作業時間削減を主張しております。2026年から2031年にかけて、電子式スラックアジャスターセンサーを搭載した改造キットがアフターマーケット収益を押し上げると予測され、ライニング摩耗を予測するデータ分析のクロスセリングが実現します。この相互作用は均衡ある共存を示唆していますが、価値の源泉はソフトウェア支援型ディスクおよび電気空気圧式バリエーションへ移行し、今世紀後半にかけてエアブレーキシステム市場は流動的な状態が続くでしょう。

2025年のエアブレーキシステム市場規模において、小型商用車が34.88%と最大のシェアを占めました。これは、特にアジアの電子商取引回廊における都市部配送の成長に起因しています。頻繁な停止・始動サイクルでは圧力回復の迅速さが求められ、OEMメーカーはモジュラー式エアドライヤーと組み合わせた二段圧縮機を好みます。販売台数は少ないもの、大型トラックはゼロエミッション目標によりオイルフリー圧縮機、冗長ECU、高精度圧力センサーが必須となるため、7.52%のCAGRで拡大が見込まれます。このセグメントは技術革新の温床ともなっております。ダイムラー社の600kWh「eActros 600」は回生ブレーキと摩擦ブレーキを併用しており、これによりサプライヤー各社はバッテリーの充電状態に応じた空気圧閾値の微調整を迫られております。

リジッド式作業車やダンプトラックは、粉塵や摩耗の激しい環境で稼働することが多く、ディスクシールの寿命を縮めるため、自動調整式ドラムアセンブリの役割が重要です。バスや長距離バスは乗客の快適性と安全性を最優先し、緊急停止時の車体の揺れを最小限に抑える電気空気圧制御を採用しています。オフハイウェイおよび鉱山用運搬車には、30バールを超える定格容量のデュアル回路チャンバーと、泥の侵入に耐える密閉式スラックアジャスターが求められます。あらゆるクラスでの使用事例の拡大に伴い、製品ポートフォリオはモジュール性を維持し、エアブレーキシステム市場が稼働サイクルや規制要件によって多様化する中で、利益率を守らなければなりません。

地域別分析

2025年、アジア太平洋地域はエアブレーキシステム市場の44.83%を占めました。これは中国の圧倒的な商用車生産と、インドの広範な高速道路近代化に支えられたものです。中国OEMメーカーは2030年電動化目標達成に向け、ECUとドライコンプレッサーの迅速な統合を進めております。一方、日本のティア1サプライヤーは予知保全ダッシュボード向け精密センサーを供給しております。東南アジアでは熱帯気候がディスクブレーキ冷却に課題をもたらし、サプライヤーと現地組立メーカーが共同開発プログラムを実施し、ローターコーティングやベント形状のカスタマイズを進めております。

アフリカは基盤こそ小規模ながら、急速な都市化、鉱業セクターの拡大、そして信頼性の高い制動性能を備えた現代的なトラックを必要とする汎アフリカ貿易回廊の整備により、2031年までにCAGR9.88%の成長が見込まれています。南アフリカとナイジェリアは規制調和を主導し、ECE R13規定に準拠するためブレーキ性能基準を段階的に引き上げています。高温環境下でのディスクフェード懸念が先進ブレーキ導入を遅らせていますが、ケニアの試験車両では水噴射冷却シールドを組み合わせたハイブリッドドラム・ディスク構成を試験運用し、温度急上昇の緩和を図っています。

北米と欧州では成熟しつつも技術集約的な需要パターンが見られます。EPAフェーズ3およびEUのゼロエミッション規制により、電気空気式ブレーキ・バイ・ワイヤ構造への移行が促され、プレミアム価格が形成されています。改造市場は活況を維持しております。これは、強化される自動緊急ブレーキ(AEB)および車線逸脱防止規制が稼働中の車両にも適用されるため、継続的な収益が保証されるためです。鋳鉄製ドラムとバルブのサプライチェーンにおける供給不足は2024年に顕著でしたが、メキシコと東欧における生産能力の増強により、ボトルネックは緩和されつつあります。その結果、エアブレーキシステム市場は、これら3つの経済圏における地域政策の厳格さ、技術の準備状況、気候変動への配慮を反映するものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電動化対応の空気圧アーキテクチャ

- ゼロエミッション大型トラックへの規制推進

- ADAS(先進運転支援システム)の普及拡大に伴う高精度ブレーキの需要増加

- 総所有コスト削減を目的としたエアブレーキからディスクブレーキへの転換に対するフリート需要

- テレマティクスとのスマートコンプレッサー統合

- 水素燃料電池トラックプログラムにおけるオイルフリー空気供給の必要性

- 市場抑制要因

- エアブレーキラインおよびバルブの高額なメンテナンス費用

- 熱帯気候におけるディスクブレーキの熱減衰問題

- 鋳鉄部品のサプライチェーン逼迫

- 電子制御ブレーキシステムにおけるサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- ブレーキタイプ別

- ドラム式エアブレーキ

- ディスクエアブレーキ

- ハイブリッドドラム・ディスクシステム

- 電気空圧式(E-PBS)

- 車両タイプ別

- 小型商用車

- 中型トラック

- 大型トラック

- バス・コーチ

- オフハイウェイ・鉱業用トラック

- コンポーネント別

- コンプレッサー

- ガバナー・バルブ

- 貯蔵タンク

- スラックアジャスター

- ブレーキシリンダー

- 電子制御ユニット・センサー

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- タイ

- ベトナム

- フィリピン

- その他アジア太平洋地域

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- ケニア

- モロッコ

- アルジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ZF Friedrichshafen AG

- Knorr-Bremse AG

- Wabtec(WABCO)Corp.

- Haldex AB

- Cummins Inc.(Meritor Inc.)

- Nabtesco Corp.

- Bendix CVS LLC

- TSE Brakes Inc.

- SORL Auto Parts Inc.

- Brakes India Ltd.

- Continental AG

- Federal-Mogul Motorparts

- Bendix Commercial Vehicle Systems LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日