英国の自動車ローン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Car Loan - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937417

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

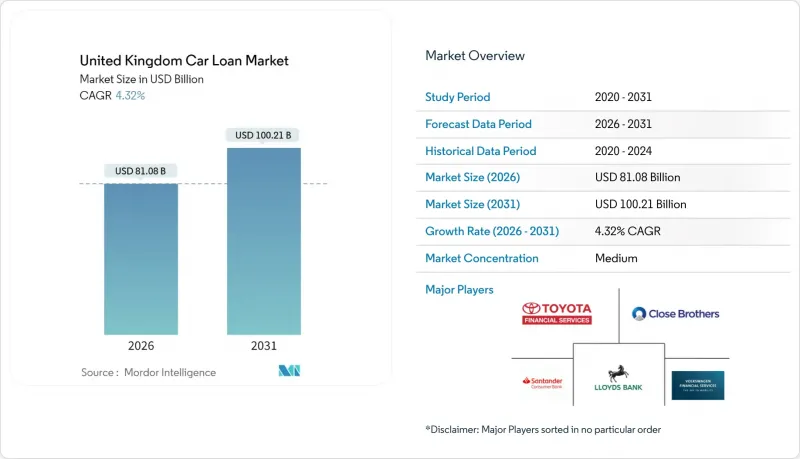

英国の自動車ローン市場は、2025年の777億3,000万米ドルから2026年には810億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.32%で推移し、2031年までに1,002億1,000万米ドルに達すると予測されています。

ディーラー手数料に関する裁判所の判断が規制リスクを緩和し、金融行動監視機構(FCA)が業界全体の救済枠組みを推進する中、需要は堅調に推移しております。デジタル化により審査スピードが加速する一方、代理店モデルの展開により、自動車メーカー(OEM)系金融会社が金融マージンを回復しております。ゼロエミッション車(ZEV)規制への対応として電気自動車(EV)ファイナンスが拡大する一方、中古EV価格の変動性により融資価値比率(LTV)の厳格化が求められています。代替信用評価エンジンを武器とするフィンテック参入企業は、準プライム層の融資アクセスを拡大し、既存銀行やディーラー主導の販売時点情報管理(POS)チャネルとの競合を激化させています。

英国自動車ローン市場の動向と洞察

デジタル化された販売時点情報管理(POS)プラットフォームがディーラー発の承認時間を加速

自動審査システムにより、現在80%の承認が60秒以内に完了し、4,000以上のディーラー店舗において提案から支払いまでの期間が短縮されています。エボリューション・ファンディング、クローズ・ブラザーズ、モトノボによる技術投資により、ディーラーの平均成約率は従来の28%から40%に向上しました。APIを介した中古車情報ポータルとの連携により、貸し手はリアルタイムの車両需要情報を入手でき、リスクベースの価格設定が強化されています。FCAの消費者保護義務枠組みは、自動化システムが公平な取引を証明するため、さらなるデジタル化を促進します。独立系ディーラーは、従来フランチャイズグループのみが利用できた高度な与信審査にアクセス可能となり、競合格差が縮小しています。電子署名とリモートオンボーディングにより地理的障壁が解消され、地方の小売業者も都市部の金融パフォーマンスに匹敵できるようになりました。

ZEV規制に連動したグリーンEV金融商品の普及拡大

ZEV規制により、2024年にはEV販売比率22%、2030年までに80%への達成が義務付けられ、金融機関はバッテリー専用商品の展開を加速しています。クローズ・ブラザーズは5年間で10億ポンドのバッテリー電気自動車向け融資を約束しました。残存価値変動の影響で、使用済みEVの価値は購入価格の46%に留まり(2年前は85%)、金融機関はリスク資本の再調整を迫られています。BNPパリバとジャガー・ランドローバーの提携では、充電・エネルギー・ライフサイクルサービスを統合したモビリティ金融モデルを構築。政府の関税免除や全額償却制度が政策の確実性を高め、リスク委員会が承認する融資期間の延長を可能にしています。法人購入者向けには、減価償却の懸念を税制優遇で相殺する給与天引き購入制度が拡大傾向にあります。

旧来の裁量手数料案件に関する潜在的な90億~180億ポンドの補償請求

金融行動監視機構(FCA)の調査結果により、貸し手は最大180億ポンドの補償責任を負う可能性が明らかとなり、ロイズ銀行は既に12億5,000万ポンドの引当金を計上しました。クローズ・ブラザーズ社は年間1000万~1,500万ポンドのコンプライアンス費用を予測しており、融資意欲を抑制しています。2025年10月に予定される協議では、2007年まで遡る契約の返還が義務付けられる可能性があり、資本バッファーが強化されるまで拡張計画は凍結される見込みです。小規模ブローカーの淘汰が進み、商品選択肢が減少するとともに競合環境が損なわれております。証券化や資産売却により資本基盤は強化される一方、資金調達コストが上昇し、フィンテック競合他社との価格差が拡大しております。複数の銀行では配当が停止されたままであり、防衛的優先事項が示されております。

セグメント分析

2025年時点で、非専属系銀行は英国自動車ローン市場の40.12%を占め、長年のディーラー関係と多様な資金調達を強みとしています。しかしながら、非銀行系金融サービスは4.83%という最速のCAGRを示しており、Carmoolaのようなプラットフォームが3億ポンドの証券化を確保し、融資実行規模を拡大しています。新興貸付業者はオープンバンキングデータと行動分析を活用し、準優良リスク層への価格設定を実現。審査時間を数分に短縮しています。伝統的金融機関はAPI強化や共同融資契約で対抗するも、レガシーシステムが機能導入を遅らせています。FCAの統一開示規則により、従来は高街銀行に有利だった差別化が縮小。顧客をデジタル専門業者へ誘導する動きが強まっています。

しかしながら、英国の自動車ローン業界は依然として関係性重視であり、販売店(POS)が銀行向け申込の大半を仲介しています。規制資本の堅牢性により、銀行は補償コストを吸収する余地があり、混乱時でも融資実行能力を維持できます。自動車メーカー(OEM)の専属金融部門は、オンライン構成ツールに金融サービスを統合し、シェアは量販系金融機関に劣るもの顧客定着率を向上させています。P2Pプラットフォームは信用履歴の薄い借り手にサービスを提供しますが、個人投資家からの資金調達による規模拡大の限界に直面しています。資本力の強い銀行が高成長フィンテック企業を買収し、コスト効率とブランド信頼性を融合させる統合の動きが見られる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 目次- 英国自動車ローン市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- デジタル化された販売時点情報管理(POS)プラットフォームにより、ディーラー主導の審査承認時間が短縮されます

- 英国のゼロエミッション車(ZEV)義務化インセンティブに連動した「グリーンEV」金融商品の採用拡大

- 代理店モデル展開に伴うOEMの預金補助金キャンペーン

- フリート電動化が給与天引き型リース及び契約型リース需要を促進

- FCA主導の手数料開示規則により、固定金利ローンへの移行が増加しています

- 代替信用リスク評価エンジン(オープンバンキング・信用情報機関API)が準プライム層のアクセスを拡大

- 市場抑制要因

- 過去の裁量手数料案件に関する潜在的な90億~180億ポンドの是正措置

- 中古EV残価変動性の高まりが貸し手の残価リスク資本を膨張させる

- 消費者保護義務に基づく厳格な返済能力審査により、サブプライム審査通過率が抑制される

- 銀行の資金調達コスト急騰により、専属系金融機関やフィンテック系貸し手との価格差が拡大しております

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- 融資提供者タイプ別

- 非専属銀行

- 非銀行系金融サービス

- 自動車メーカー直営金融会社(キャプティブ)

- その他の提供者

- 車両タイプ別

- 新車

- 中古車

- 流通チャネル別

- 販売店での販売時点決済

- オンライン直接融資

- ブローカー及びマーケットプレース

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lloyds Banking Group(Black Horse)

- Volkswagen Financial Services UK

- Santander Consumer(UK)

- Close Brothers Motor Finance

- Toyota Financial Services UK

- Ford Credit Europe(UK)

- Stellantis Financial Services UK

- BMW Financial Services GB

- Mercedes-Benz Financial Services UK

- Barclays Partner Finance

- MotoNovo Finance

- Oodle Car Finance

- First Response Finance

- Startline Motor Finance

- CA Auto Finance UK

- Hitachi Capital Motor Finance

- RateSetter(Car Loan)

- Zuto

- CarFinance 247

- Funding Circle Vehicle Finance

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日