コパッケージドオプティクス(CPO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Co-packaged Optics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937414

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

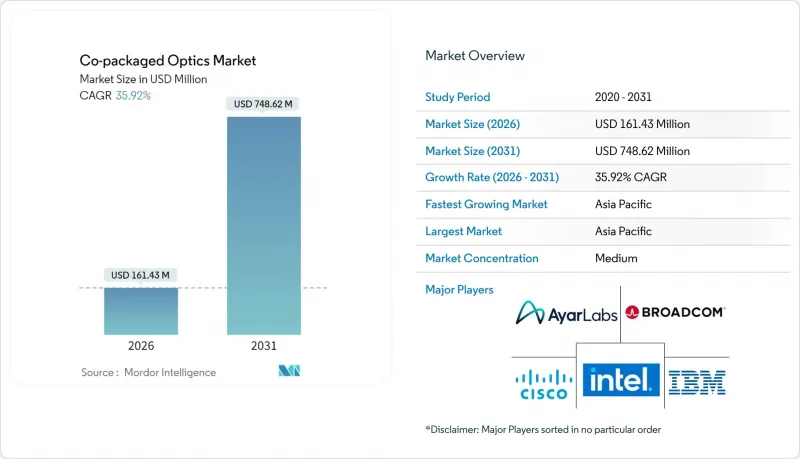

コパッケージドオプティクス(CPO)市場は、2025年に1億2,000万米ドルと評価され、2026年の1億6,000万米ドルから2031年までに7億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは35.92%と見込まれます。

かつては主に実験段階であったシリコンフォトニクス統合は、現在では大量生産可能な半導体製造技術と先進的なパッケージング技術の恩恵を受けており、ハイパースケール事業者において、51.2 Tbpsスイッチシリコンに匹敵する帯域幅密度を実現しつつ電力消費を低減することを可能にしております。成長の勢いは、以下の3つの相互補完的な動向に起因します:(1)AIトレーニングクラスターは従来のクラウドアーキテクチャよりもはるかに高密度の東西方向帯域幅を必要とすること、(2)北米およびEUにおけるエネルギー効率化の要請により、ワット/ギガビット指標を削減するソリューションが優先されること、(3)ファウンダリの参入(特にTSMCのシリコンフォトニクスパッケージングプログラム)により、光レーンあたりのコスト削減と歩留まり向上が図られること。光部品ベンダー、半導体メーカー、新興シリコンフォトニクス専門企業が、供給制約要因である異種統合の課題解決を競う中、競争は依然として激しさを増しています。オープンコンピューティングコミュニティがインターフェース仕様を洗練させるにつれ、コパッケージドオプティクス市場はアーリーアダプター段階から、データセンターインフラの主流へと移行する見込みです。

世界のコパッケージドオプティクス(CPO)市場の動向と洞察

1.6T CPOを必要とする51.2Tスイッチシリコンの量産化

ブロードコム社のBaillyプラットフォームは、Tomahawk 5スイッチに8基の6.4Tbps光エンジンを組み込むことで、プラグ可能なトランシーバーと比較して70%の低消費電力を実現したことを示しました。ハイパースケール事業者は、従来の電気配線が51.2Tbps ASICが要求する信号完全性を維持できないため、ネットワークトポロジーの再評価を余儀なくされました。800Gプラグイン型デバイス向けのラックレベル熱設計予算が実用上の限界に達したことで経済的格差が拡大し、調達部門はCPOを実験プロジェクトではなく必須技術として扱うようになりました。第3世代となる200Gbit/sレーン搭載のCPOが量産段階に入ることで、コパッケージドオプティクス市場は2026年から2028年にかけてのスイッチシリコン更新サイクルと整合する明確な技術ロードマップを獲得しました。これにより、機器OEMメーカーは設計採用を加速させ、中期的な需要可視性を確保しています。

ハイパースケールデータセンターの省エネルギー要件

主要クラウドプロバイダーによるネットゼロ公約の発表を受け、ギガビットあたりの電力消費量指標への注目が高まりました。ASE社が実証した5pJ/ビット未満の光エンジンは、スイッチパッケージ内への光学部品統合がDSPの消費電力を削減し、銅配線損失を排除することを裏付けました。EUの炭素価格制度から都市レベルでの新規データセンター建設モラトリアムに至る規制圧力により、電力削減は基板レベルでの課題となりました。事業者各社は、省エネルギーに連動した3年間の投資回収目標を提示すると同時に、サイト電力枠を超過せずにラック密度向上を実現する手段として、コパッケージド光モジュールの導入を推進しております。こうした政策環境により、技術的利点が投資の必須要件へと転換され、長期購入契約を通じた需要拡大が促進されております。

製造の複雑性と異種集積による成果

コパッケージドオプティクス(CPO)は、シリコンフォトニクス、III-V系レーザー、先進基板をミリメートル単位の筐体に統合します。光導波路を数十ナノメートル精度で位置合わせしつつ、高出力スイッチダイを接合する工程では、複数のプロセス段階で損失が生じます。NVIDIAのBlackwell量産拡大時に顕在化した先進CoWoSラインの歩留まり低下は、プロセスウィンドウの脆弱性を浮き彫りにしています。材料不整合による熱応力対策として特殊な界面層と能動冷却が必要となり、部品点数と検査工程が増加します。学習曲線が成熟するまでは量産供給が制約され、二次OEM向けリードタイムが長期化し、コパッケージドオプティクス市場の短期出荷予測は抑制される見込みです。

セグメント分析

2025年における共封装光学部品市場の収益のうち、3.2 Tbpsセグメントが37.92%を占めました。これはTomahawk 4クラススイッチの導入ベースを反映しています。しかしながら、AIクラスターが高ラディックスファブリックを要求する中、6.4 Tbps以上のデバイスは2031年までCAGR58.64%で推移する見込みです。6.4 Tbpsエンジン1基を51.2 Tbps ASICと共置することで、各200 Gbit/sの光レーンを8本実現します。これによりスイッチからモジュールへの電力予算が半減し、リタイマー段が不要となります。ベンダー各社は2026年以降のサーバー更新サイクルに合わせ、6.4 Tbps以上のロードマップを確定させています。

今後の見通しとして、ファウンダリのロードマップでは1パッケージ内に複数の光コアを積層する12.8Tbpsエンジンが計画されており、最上位帯域が他の全データレート層を上回る成長が見込まれます。1.6Tbps未満のCPOは、コストが密度よりも優先されるエッジアプライアンス向けには依然有効ですが、ハイパースケール入札文書では現在、200G/レーンの信号経路が基準として規定されています。この移行が進むにつれ、6.4 Tbps以上のデバイス向けコパッケージドオプティクス市場規模は、2029年までに低速クラスを合わせた価値を上回る見込みです。

2025年の収益において光エンジンは41.12%を占めましたが、ベンダーがオンチップ発光技術を習得するにつれ、レーザー光源は43.71%のCAGRで拡大しています。中国製の200mmシリコンウエハー上で製造される集積型リン化インジウムレーザーアレイは、外部ポンプレーザーの必要性を排除し、パッケージ高さを低減。これにより材料コストを削減し、信頼性を向上させました。

電子ICはコントローラ機能のパッケージ内集積化により安定した需要を維持していますが、付加価値の源泉はレーザー技術革新へと移行しつつあります。統合光源によるファイバーピグテールの排除により、システム設計者はより薄型のトップオブラックスイッチを実現し、フロントパネルのスペースを解放できます。このため、ハイパースケーラーとレーザーファウンダリ間の複数年供給契約に支えられ、レーザーデバイス向けコパッケージドオプティクス市場規模はニッチから中核へと移行しています。

コパッケージドオプティクス(CPO)市場は、データレート(1.6T未満、1.6T、3.2T以上)、コンポーネント(光エンジン、電気IC、レーザー光源、コネクタ、パッケージングなど)、統合アプローチ(オンボードオプティクス、コパッケージドオプティクス)、最終用途(ハイパースケーラー、データセンター、通信事業者、エンタープライズ、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメンテーションされます。

地域別分析

アジア太平洋地域は2025年の収益の32.78%を占め、政府補助金と垂直統合型供給網を原動力に41.99%のCAGRで成長しています。中国の82億元(約1,300億円)の補助金は、8インチシリコンフォトニクスウエハー生産とレーザー統合を可能にし、部品原価を圧縮しました。日本の経済産業省は、NTT、インテル、SKハイニックスによる光チップ共同開発に3億500万米ドルを拠出し、国内設計エコシステムの強化を図っています。韓国は、高帯域幅メモリのロードマップを光インターフェースと連携させることで、この連携を補完しています。

北米ではハイパースケール事業者を通じてエンドユーザー需要の大半を供給しています。ブロードコム、インテル、エヌビディアが地域の技術基盤を支え、TSMCのアリゾナ工場は国内パッケージング能力を導入し、米国クラウド顧客のリードタイム短縮を実現しています。したがって、チップ設計と自社消費を結びつけるクローズドループにより、共同パッケージング光学部品市場は恩恵を受け、生産が世界のに分散する中でも同地域のシェアを強化しています。

欧州では相互運用性と持続可能性が優先されます。EUに本部を置くOpen Compute Projectの支部がインターフェース設計案を策定し、世界の導入慣行を形成しています。カーボンプライシング法は導入をさらに促進しており、事業者はプラグイン型光モジュールからコパッケージドレーンへの移行により30~50%の電力削減効果を確認しています。ノキアによるインフィネラ社23億米ドル買収に代表されるM&A活動は、同地域が独自の光通信知的財産を確保し、バリューチェーンの上流へ進出する意思を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 51.2 Tスイッチシリコンの量産化(1.6 T CPOを必要とする)

- ハイパースケールデータセンターのエネルギー効率化義務

- AI/MLクラスターの帯域幅需要急増

- 800G/1.6Tプラグアブルへの移行が熱的限界に達している状況

- ファウンダリ参画(例:TSMC COUPE)による量産経済性の実現

- オープンコンピュート主導のCPO連携によるベンダーロックインの軽減

- 市場抑制要因

- 製造の複雑性と異種統合の歩留まり

- 相互運用性と規格の未成熟性

- スイッチASICベンダーへの光モジュール所有権の移行

- フォトニックパッケージング人材のスキルギャップ

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- レイテンシーに敏感なトラフィックへの影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資および資金調達分析

第5章 市場規模と成長予測

- データレート別

- 1.6 T未満

- 1.6 T

- 3.2 T

- 6.4 T以上

- コンポーネント別

- 光エンジン

- 電気IC

- レーザー光源

- コネクターおよびパッケージング

- その他

- 統合アプローチ別

- 搭載光学機器

- コパッケージドオプティクス

- 最終用途別

- ハイパースケールクラウドデータセンター

- エンタープライズデータセンター

- 通信事業者の中央局

- HPCおよびAI/MLクラスター

- その他

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- イスラエル

- トルコ

- GCC

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ayar Labs Inc.

- Broadcom Inc.

- Cisco Systems Inc.

- IBM Corporation

- Intel Corporation

- Ranovus Inc.

- TE Connectivity Ltd.

- Furukawa Electric Co., Ltd.

- Hisense Broadband Multimedia Technology Co., Ltd.

- POET Technologies Inc.

- Kyocera Corporation

- HiSilicon(Huawei Technologies Co., Ltd.)

- SENKO Advanced Components, Inc.

- Sumitomo Electric Industries, Ltd.

- Coherent Corp.

- Taiwan Semiconductor Manufacturing Company Limited(TSMC)

- Lumentum Holdings Inc.

- NVIDIA Corporation

- Marvell Technology, Inc.

- Ciena Corporation

- Nokia Corporation

- InnoLight Technology(Suzhou)Ltd.

- Acacia Communications Inc.

- Hon Hai Precision Industry Co., Ltd.(Foxconn)

- Jabil Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日