米国の電子商取引物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States E-commerce Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937392

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

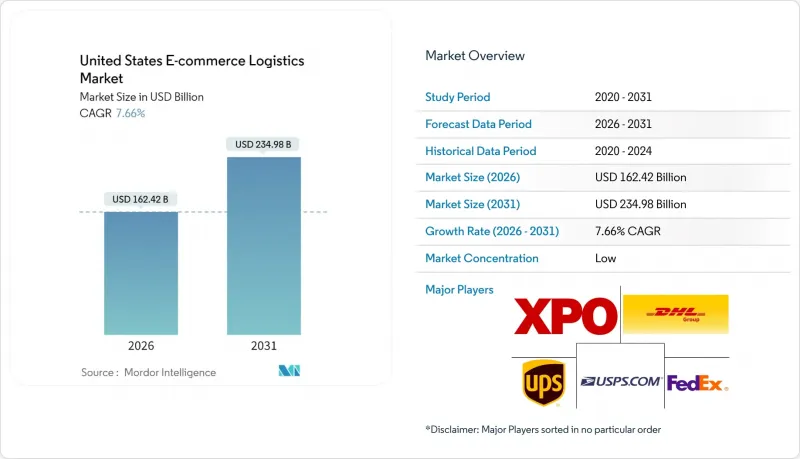

米国電子商取引物流市場は、2025年の1,508億6,000万米ドルから2026年には1,624億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.66%で推移し、2031年までに2,349億8,000万米ドルに達すると予測されております。

この着実な拡大は、デジタルコマースが単なる利便性オプションから物流需要の主要な成長エンジンへと変貌したことを反映しています。即時配送に対する消費者の期待の高まり、軽量小包量の急増、倉庫自動化の普及が相まって、エコシステム全体のコスト構造とサービスモデルを再定義しつつあります。中国産品に対する800米ドルのデミニミス免税措置終了といった規制変更は、既に海外販売業者に国内での在庫保有を促しており、フルフィルメントネットワークに新たな取扱量をもたらしています。一方で、労働力不足、都市部倉庫賃料の上昇、超軽量注文による小包収益性の低下は利益率を抑制するもの、ロボット技術やデータ駆動型ルート最適化におけるイノベーションを加速させています。

米国Eコマース物流市場の動向と洞察

B2C小口配送量の優位性

消費者向け直接販売が法人向け貨物量を上回り、運送事業者はパレット輸送向けに構築されたネットワークを、毎日数百万個の軽量小包に対応するシステムへと再構築せざるを得ません。都市部回廊における高い配送密度により、アルゴリズムが配送拠点の集約化を実現し、ルート走行距離の削減とドライバー生産性の向上を図っています。大手企業は追跡可能性の義務化と増加する返品フローに対応するため、仕分け作業の自動化を継続しています。一方、中小事業者は消費者安全に関する書類作成の管理負担に苦慮しています。したがって、規模、データ統合、リバースロジスティクス能力が持続的な競争優位性をもたらします。

当日・翌日配送への期待

消費者は一貫して24時間以内の配送を約束する販売業者を選択するため、小売業者は分散型在庫に必要な資本を相殺するプレミアム料金を適用できます。当日配送の実現可能性は、高い注文密度と高度な予測分析に依存しており、これにより人気SKUを都市部のマイクロフルフィルメント拠点に配置します。プロバイダーはAIルーティングエンジンを活用し、1回の配送で複数の配達先を組み合わせることで、ラストマイルコストを削減し、バスケット価値が低下した場合でも利益率を保護します。サービスエリアが第一級郊外に拡大するにつれ、配送速度はオンライン購入者にとってブランド選択のトップ3基準となります。

サプライチェーンと労働力の問題

約33万人のトラック運転手不足と40%を超える倉庫従業員の離職率が、輸送能力の逼迫と賃金高騰を招いています。ストライキ、異常気象、港湾混雑は、過密スケジュールで運営される小包ネットワークに瞬時に波及し、追加料金の発生やサービス品質の低下を引き起こします。反復作業の自動化やスタッフのクロストレーニングによりリスクは部分的に軽減されますが、人材確保は構造的な課題として残ります。

セグメント分析

2025年時点で、米国電子商取引物流市場における輸送部門のシェアは65.40%を維持しており、980万kmに及ぶ公道をカバーする全国小包ネットワークの不可欠な役割を浮き彫りにしています。倉庫管理・フルフィルメント部門はサービスカテゴリー中最も高い6.12%のCAGRを示していますが、幹線輸送とラストマイルサービスが支出と成長の見通しの大部分を担っています。自律的なルート最適化、電気自動車フリートの導入、API統合型可視化プラットフォームにより、1個あたりの変動コストが削減されると同時に、大半の都市圏で配送時間を24時間未満に短縮しています。活発な輸送活動は、キット組立やカスタムラベリングといった付加価値サービスへの需要も促進しており、これらは5~12%の価格プレミアムをもたらしています。

現在、荷主の増加する割合が、単一の管理契約内でコスト、カーボン、スピードの目標を両立させるマルチモーダルソリューションを要求しています。米国のEコマース物流市場が、国内在庫へ転用された越境物流の流れを引き続き吸収する中、倉庫容量と管理された専用車両を組み合わせた統合サービスプロバイダーは、防御可能なニッチ市場を確立しています。運輸省の安全基準および新たな州排出規制への対応が、テレマティクス導入と予知保全スケジューリングを促進し、需要急増時における車両稼働率の確保に貢献しております。

2025年の収益の72.30%はB2Cフルフィルメントが占めましたが、C2CマーケットプレースはCAGR5.68%で拡大を続けており、ソーシャルコマースチャネルや個人間再販アプリの台頭を反映しています。C2C委託品には本人確認、梱包指導、紛争解決支援など特有のサービスニーズがあり、専門的な3PLソリューションが求められています。決済ゲートウェイや購入者保護プログラムとのエンドツーエンド統合により、出品から購入者への配送までのサイクルタイムを短縮し、マーケットプレースの流動性を向上させます。

一方、大規模なD2Cブランドは、新製品投入時の俊敏性向上のため、アウトソーシングパートナーシップの深化を進めています。共有マイクロハブを通じてC2CとB2Cの取扱量を統合するハイブリッド型フルフィルメントモデルは、ネットワーク密度の優位性をもたらします。その結果、米国eコマース物流市場では、24時間前の通知でスペースと労働力のコミットメントを増減できる柔軟なキャパシティ契約への需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- B2C小口配送量の優位性

- 当日・翌日配送への期待

- 倉庫の自動化とロボティクスの導入

- デミニミス規制改革が中国国内在庫の増加を促進

- フルフィルメントデータの小売メディア収益化

- ダークストア・マイクロフルフィルメントネットワークの拡大

- 市場抑制要因

- サプライチェーンおよび労働力における混乱

- 都市部倉庫賃料の高騰

- 軽量注文による小口収益性の希薄化

- AIを活用した返品詐欺の増加傾向

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 需要と供給の分析

- 業界の魅力度

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- リバース/返品物流に関する洞察

- 地政学的イベントがサプライチェーンの変遷に与える影響

第5章 市場規模と成長予測

- サービス別

- 交通機関

- 道路

- 鉄道輸送

- 航空便

- 海

- 倉庫保管とフルフィルメント

- 付加価値サービス(ラベリング、包装、キット組立)

- 交通機関

- ビジネスモデル別

- B2C

- B2B

- C2C

- 配送先別

- 国内

- 越境(国際)

- 配送速度別

- 当日配送(24時間以内)

- 翌日配送(24~48時間)

- 標準配送(3~5営業日)

- その他(5日以上)

- 商品カテゴリー別

- 食品・飲料

- パーソナルケア・家庭用品

- ファッション・ライフスタイル(アクセサリー、アパレル、靴)

- 家具

- 家電製品および家庭用電化製品

- その他製品

- 米国地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- United Parcel Service, Inc

- FedEx

- USPS

- XPO Logistics

- DHL

- DSV Solutions

- GEODIS

- Kuehne+Nagel

- C.H. Robinson

- CEVA Logistics

- Pitney Bowes

- OnTrac(formerly LaserShip)

- ShipBob

- ShipMonk

- Flexe

- Red Stag Fulfillment

- DSV Solutions

- Saddle Creek Logistics

- Rakuten Super Logistics

- Kenco Logistics Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日