航空貨物フォワーディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Air Freight Forwarding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937353

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

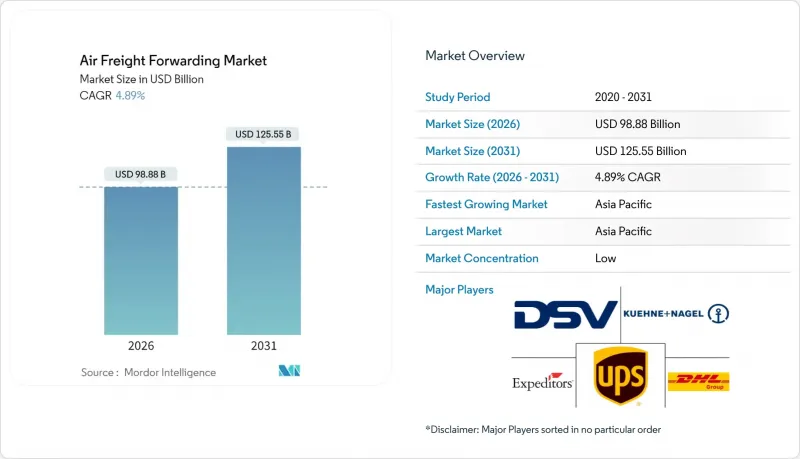

航空貨物フォワーディング市場は、2025年に942億7,000万米ドルと評価され、2026年の988億8,000万米ドルから2031年までに1,255億5,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.89%と見込まれます。

成長要因としては、堅調な越境電子商取引、温度管理を必要とする医薬品の急増、貨物機への転換プログラムの継続的な実施が挙げられ、これらは貨物室容量不足を補っています。競合環境においては、規模拡大を目指す合併が顕著であり、DSVとシェンカーの統合により主要貿易ルートの価格決定力と契約交渉が再構築されています。リアルタイム貨物可視化ツールを含むデジタル化は、サービスの信頼性を向上させ、プレミアム価格設定を可能にします。一方で、持続可能性への要請とジェット燃料価格の変動は、フォワーダーの利益率管理を複雑化し、戦略的な輸送能力の多様化を促しています。

世界の航空貨物フォワーディング市場の動向と洞察

世界のEコマースの急成長

越境ECは現在、アジア発航空貨物量の50%以上を占めており、ピークシーズンのタイムラインを短縮させるとともに、フォワーダーのエクスプレス輸送能力への需要を拡大させています。2025年までに世界のオンライン小売浸透率が24%、米国では26%に達すると予測されており、海上輸送よりも航空輸送を優先する迅速な輸送ソリューションへの需要を強化しています。2025年8月29日に予定されている米国におけるデミニミス(少額品)免税措置の廃止は、通関手続きの複雑化を招くとともに、コンプライアンス負担軽減のため荷主が貨物を集約する動きから、国際小包貨物の増加が見込まれます。これに対しフォワーダーは、特にアジア~北米路線など小口小包密度が高い路線へブロックスペース契約を再配分するとともに、見積サイクルを短縮するAPIベースの予約システムを導入しています。こうした動きは収益性の変動性を高める一方、季節的な需要急増に対応できるネットワーク容量の柔軟性を備えた事業者に有利に働きます。

ニアショアリングと時間厳守型サプライチェーン

製造業の地域化により、企業が最低コスト調達よりもレジリエンスを優先する中、北米中心の新たな輸送回廊が誕生しています。これによりサンバーナーディーノ国際空港やウィルミントン・エアパークなど米国の地方空港では、2024年と2025年に貨物取扱量が記録的な伸びを示しました。ニアショアリングの動きは、混雑した沿岸ゲートウェイから、トラックから航空機への迅速な移送を可能とする内陸施設へ貨物をシフトさせ、高付加価値の電子機器や自動車部品のバリューチェーンの俊敏性を高めています。ティフアナやフェニックス・メサ・ゲートウェイ空港といった国境を越えたハブは、専門的なインフラがメキシコと米国の電子商取引の流れをいかに加速させるかを示しています。分散型ネットワークは、主要空港のスロット制約を緩和し、地政学的リスクを分散させます。フォワーダーはこれらのルートを活用し、より短い補充サイクルを求める顧客に向けたサービス提供の差別化を図っています。

変動するジェット燃料価格

国際航空運送協会(IATA)は、2025年のジェット燃料平均価格を1バレルあたり87米ドル(2024年は99米ドル)と予測しておりますが、燃料費は依然として航空会社の運営コストの26.4%を占め、フォワーダーの調達マージンに圧力をかけております。持続可能な航空燃料(SAF)の義務化により、SAFが灯油よりも大幅に高値で取引されるため、コスト変動性が高まっています。生産量は2025年に7億1,326万ガロンに達する見込みですが、供給制限により価格は高止まりしています。フォワーダーは指数連動契約でリスクをヘッジしていますが、中小荷主は燃料サーチャージの値上げに抵抗することが多く、マージンを圧迫しています。ネットゼロ目標の達成義務により、航空会社はコストにかかわらずSAFを採用せざるを得ず、航空貨物経済に構造的な価格リスクが組み込まれています。

セグメント分析

一般貨物は2025年収益の61.35%を占め、電子機器・アパレル・スペアパーツによる取扱量で航空貨物フォワーディング市場規模を支えています。価格競争の激化とモーダルシフト選択肢の増加により、その成長率は緩やかなままです。特殊貨物およびその他セグメントは、温度管理が必要な医薬品、危険物、高価値電子機器など、高度なサービス水準を要求する貨物の需要により、2026年から2031年にかけてCAGR 4.38%で拡大が見込まれます。このセグメントは、新規参入者の参入を制限し、魅力的な収益率を支えるIATAおよびICAOの規制による参入障壁の恩恵を受けています。

貨物機への改造は特殊貨物に特に大きな利点をもたらします。主甲板へのアクセスと特定の積載構成により、腹部貨物室よりも大型物品の取り扱いが容易となるためです。DHLが2025年に買収したCRYOPDP社(年間60万件以上の臨床試験・バイオ医薬品輸送を管理)は、特殊貨物輸送能力への戦略的投資を示す事例です。一般貨物輸送は電子商取引の急増により回復力を維持していますが、荷主が基本サービスをコモディティ化するため、利益率の低下が続いています。これに対し、特殊貨物輸送は価格決定力を維持しており、燃料サーチャージの議論から事業者を保護し、高サービスプロバイダーが保有する航空貨物フォワーディング市場シェアにプラスに寄与しています。

地域別分析

アジア太平洋地域は2025年に世界収益の34.62%を占め、中国の輸出エンジン、インドの6~9%の貨物成長予測、域内電子商取引の拡大に牽引され、2026年から2031年にかけてCAGR5.14%で拡大が見込まれます。インドにおけるワイドボディ貨物機の不足は、迅速に輸送能力を投入できるフォワーダーにとって成長の機会を提供しています。一方、アンカレッジなどのハブ空港は、効率的な太平洋横断輸送を可能にしております。

北米地域は、確立された電子商取引インフラとメキシコ・カナダとのニアショアリング貿易により、依然として大きなシェアを維持しています。地域ゲートウェイは時間厳守の貨物需要に対応するため拡大しており、サンバーナーディーノやウィルミントンといった内陸空港が、従来ロサンゼルスやニューヨークを経由していた貨物量を吸収する事例が顕著です。欧州に比べ環境規制の圧力が低いため、エクスプレス貨物サービスには成長の余地が残されています。

欧州では環境規制が強化され、緊急性の低い貨物は海運や鉄道輸送へ移行する傾向にあります。しかしながら医薬品や高付加価値電子機器は航空貨物需要を支え、航空会社は厳しいスロット割当の中で合弁事業を活用し輸送能力を最適化しています。中東・アフリカ地域はアジア、欧州、アフリカを結ぶ接続ハブとして機能します。データセンターや電子商取引インフラへの投資と地理的優位性が相まって、IT機器や生鮮食品向けの専門貨物輸送を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の電子商取引の急成長

- ニアショアリング及び時間厳守型サプライチェーン

- 温度管理貨物および高付加価値貨物の成長

- 貨物機への改造による潜在能力の解放

- リアルタイム貨物可視化プラットフォームによるプレミアム価格設定の実現

- 二次空港における越境ECハブ

- 市場抑制要因

- ジェット燃料価格の変動性

- 持続可能性を重視した海運・鉄道へのモーダルシフト

- 主要貨物空港におけるスロット制約

- デジタルフォワーディングプラットフォームにおけるサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 貨物タイプ別

- 一般貨物

- 特殊貨物およびその他

- 仕向地別

- 国際

- 国内

- エンドユーザー業界別

- 電子商取引・小売

- 製造業・自動車産業

- ヘルスケア・医薬品

- 生鮮食品・農産物

- ハイテク・エレクトロニクス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Supply Chain & Global Forwarding

- Kuehne+Nagel

- DSV

- UPS Supply Chain Solutions

- Expeditors International

- Nippon Express

- Hellmann Worldwide Logistics

- Kintetsu World Express

- CEVA Logistics

- GEODIS

- Sinotrans

- Yusen Logistics

- C.H. Robinson

- LX Pantos

- Rhenus Logistics

- Scan Global Logistics

- Kerry Logistics

- AWOT Global Logistics Group

- DACHSER

- Savino Del Bene

第7章 市場機会と将来の展望

第8章 付録

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日