|

市場調査レポート

商品コード

1937326

世界の獣医CRO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Global Veterinary CRO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界の獣医CRO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 126 Pages

納期: 2~3営業日

|

概要

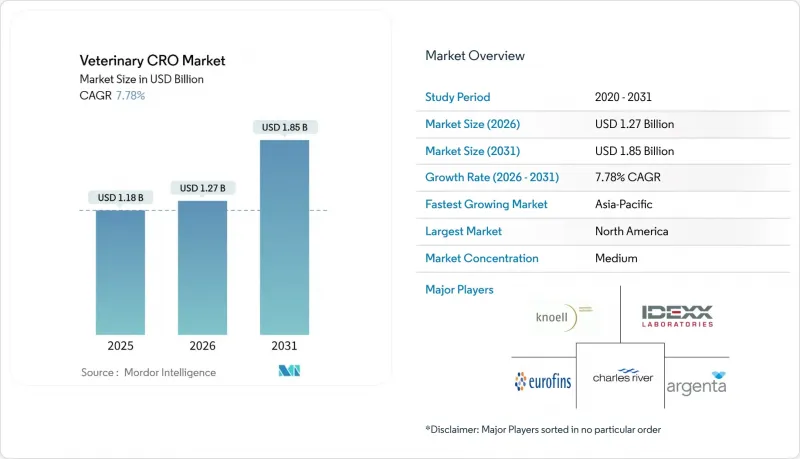

2026年の獣医契約研究機関(CRO)市場規模は12億7,000万米ドルと推定され、2025年の11億8,000万米ドルから成長し、2031年には18億5,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は7.78%となる見込みです。

動物用医薬品企業が直面する規制強化、研究開発費の増加、新規治療薬の市場投入期間短縮の必要性により、需要は高まっています。2024-2025年のH5N1鳥インフルエンザ危機のような人獣共通感染症の緊急事態は、迅速なワクチン開発サービスの必要性をさらに高めており、米国や欧州の規制上の迅速化制度は、申請書類を加速化された経路で導けるCROを評価しています。特にAIを活用した診断技術や精密畜産データの導入により、外部委託調査範囲が拡大しています。また、ベンチャー投資家によるペットバイオテック新興企業への資金流入が、獣医契約研究機関(CRO)市場の顧客基盤を拡大しています。

世界の獣医CRO市場の動向と洞察

伴侶動物の飼育率とヘルスケア支出の増加

米国におけるペットオーナーの獣医療費支出は2024年に400億米ドルに達し、外部委託調査能力を必要とする革新的治療法への強い需要を牽引しています。ペットの人間化が進む中、スポンサー企業はヒト用医薬品プロトコルを模倣した腫瘍学・神経学・長寿試験を推進しており、これにより研究の複雑性が増大。大規模な診療ネットワークを横断した多群比較・プラセボ対照試験を実施可能なCROが優位性を発揮しています。犬の長寿化を目指すLoyal社のLOY-002プログラムは、現在1,000頭の犬を対象とした重要な試験段階にあり、新たに2,200万米ドルの資金調達を実現しています。これは、獣医CRO市場が注目度の高いペット中心の研究開発プログラムをいかに可能にするかを示す好例です。中国では1億世帯以上が伴侶動物を飼育しており、アジア太平洋地域における現地CRO能力への需要基盤を拡大しています。診療所におけるコスト圧力により、間接費を最小化する外部管理型研究プロトコルの採用が促進され、アウトソーシングモデルがさらに強化されています。

規制上のインセンティブが獣医薬品の迅速承認を促進

FDAの「動物・獣医学イノベーション計画」は2024年に4つのイノベーションセンターを設立し、迅速承認科学の推進に300万米ドルを割り当て、アンメットニーズに対する短期サイクルの承認経路を開きました。マイナーユース・マイナースペシズ(MUMS)法の拡大規定により、既存治療法が限られる主要種適応症に対する条件付き承認ルートが認められるようになりました。2025年2月に同経路へ承認されたトリビウムベッツ社の猫用肥大型心筋症治療薬候補が好例です。VICH(国際獣医規制調和会議)による並行調和により、EU・米国・日本のCMC(化学・製造・品質管理)書類が統一され、多地域申請が簡素化されました。ただし、管轄区域間の微妙な差異を熟知するコンサルタントへの需要が高まっています。FDAのユーザーフィーが上昇(2025年申請あたり58万1,735米ドル)したことで、中小規模のスポンサー企業は外部規制パートナーへの依存度を高めています。これらの施策が相まって、パイプラインの処理速度が加速し、獣医CRO(受託研究機関)市場の潜在的顧客基盤が拡大しています。

獣医薬の高コストと長期化する承認プロセス

単一の獣医用生物学的製剤における総研究開発費は10億米ドルを超えることもあり、中小の革新企業を圧迫し、実行可能なスポンサーの数を制限しています。FDA申請料の上昇がさらなる負担となり、またヒト用医薬品とは異なり、獣医薬品の販売量はコスト償却に必要な規模に達することは稀です。迅速承認ルートは存在しますが、これらは市場投入後の研究義務を課すため、依然としてCROの関与と資本を必要とします。新興国規制当局は統一ガイドラインを欠くことが多く、国別試験が追加されることで承認プロセスが長期化します。こうした障壁が絶対的な成長を抑制する一方で、アウトソーシングを促進する要因ともなり、獣医CRO市場の長期的な成長軌道を維持しています。

セグメント分析

2025年における臨床試験は、規制当局が求める管理された多施設有効性試験の必要性を反映し、獣医CRO市場シェアの33.12%を占めました。複雑な生物学的製剤が開発パイプラインを通過するにつれ、このサブセグメントは安定した高単一桁成長を維持すると予測されます。一方、規制対応およびコンサルティング業務は、スポンサーがFDAのイノベーションアジェンダパイロット、VICH調和、農林水産省のガイドライン対応を外部専門家に委託する傾向から、8.52%のCAGRで最も急速な成長が見込まれます。安全性データパッケージが全ての承認の基盤となるため、毒性学サービスは不可欠であり、バイオアナリティカルアッセイ開発などの小規模ニッチ分野は、精密農業技術を活用したサンプル追跡技術の進歩により恩恵を受けています。

研究の複雑化に伴い、CROはサービスの一括提供を推進しています。トリビウムベト社が実施する300匹の猫を対象とした多国間HCM研究では、臨床業務、画像コアラボ、中央病理サービスを統合しており、フルサービスへの需要を如実に示しています。AIを活用した試験設計プラットフォームはサンプルサイズ要件を削減し、CROが差別化されたスピードとコスト指標を提供することを可能にしています。その結果、獣医契約研究機関(CRO)市場では、従量課金モデルから、複数年にわたる収益源を確保する統合型・成果ベースの契約モデルへの転換が進んでいます。

地域別分析

北米地域は、世界最大の伴侶動物ヘルスケア支出、臨床試験承認を効率化する確立されたFDAの枠組み、米国における高密度なCROインフラクラスターにより、2025年に世界収益の41.75%を占めました。チャールズリバー社のCRADL拡張やミスプロ社の動物飼育施設ネットワーク更新といった資本プロジェクトが、地域の生産能力を強化しています。しかしながら、イノティブ社の3,500万米ドルに上る動物福祉違反罰金などコンプライアンス違反事例が相次ぎ、規制リスクが顧客の支持基盤を再編する可能性を浮き彫りにしています。北米の成長は堅調を維持するもの、市場が成熟期に近づくにつれ伸び率は鈍化傾向にあります。

アジア太平洋地域は最も急速に拡大する市場であり、2031年までにCAGR9.34%に達すると予測されています。中国の1億世帯を超えるペット飼育世帯と、MARA(動物管理・研究管理局)枠組み下での急速な規制進化が相まって、現地のGLP(適正実験室管理規範)およびGCP(適正臨床試験実施規範)専門知識に対する堅調な需要を生み出しています。ラボコープはこうした要件に対応するため、上海キャンパスにおける大型動物対応能力を倍増させ、免疫毒性学研究所を開設しました。インドのCPCSEA監督から日本の農林水産省規制まで、多様な国家ルールは複雑さを生む一方、アジア太平洋地域における試験ガバナンスを包括的に提供するCROにとってプレミアム料金の機会も創出しています。中国とオーストラリアにおける精密農業の導入拡大は、獣医契約研究機関市場を支える野外試験のボリューム増加につながっています。欧州は、VICHの整合性と、2024年12月に複数の魚類および家禽用ワクチンを承認したEMA CVMPの活発なパイプラインを背景に、堅調なシェアを維持しています。景気の低迷により、ペットに関する任意支出は抑制される可能性がありますが、公共部門の助成金と強力な学術ネットワークにより、研究需要は維持されています。南米、中東・アフリカは、まだ発展の初期段階ですが、戦略的な展望としては注目すべき市場です。ブラジルは、調和的な書類作成に向けて動き出しており、湾岸協力会議(GCC)加盟国は、輸入登録規則を正式に制定しようとしています。これらの変化により、新興市場のコンプライアンスに対応できるCROには、徐々に新たなビジネスが流入するでしょう。これらの動きを総合すると、獣医CRO市場は、地理的に分散した成長プロファイルを強調していると言えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 伴侶動物の飼育率上昇とヘルスケア支出の増加

- 規制上の優遇措置による動物用医薬品の迅速承認

- 人獣共通感染症および慢性動物疾患の増加傾向

- 市場投入までの時間を短縮するためのアウトソーシングの動向

- 精密畜産には薬物動態学的な野外試験が必要です

- ペットバイオテクノロジー分野におけるベンチャーキャピタル資金の急増により、CRO(受託研究機関)の支援が必要とされています

- 市場抑制要因

- 獣医薬の高コストと承認プロセスにおける長期化

- 大型動物の調査施設の限られた利用可能性

- 獣医病理学者の不足による結果報告の遅延

- 動物実験に対する社会的監視と3Rモデルの推進

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 臨床試験

- 毒性学

- 規制・コンサルティング

- その他の専門サービス

- 動物のタイプ別

- コンパニオンアニマル

- 畜産

- エンドユーザー別

- 動物用医薬品・バイオテクノロジー企業

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Charles River Laboratories International, Inc.

- Labcorp Drug Development

- Eurofins Scientific SE

- Envigo RMS Holding Corp.(Inotiv)

- Argenta Limited

- Clinvet International(Pty)Ltd

- IDEXX Laboratories, Inc.

- Triveritas(knoell Animal Health Ltd)

- East Tennessee Clinical Research, Inc.

- Oncovet Clinical Research

- Mispro Biotech Services Corp.

- Wageningen Bioveterinary Research

- Vetworks BV

- VDx Pathology Services

- Vectura Fertin Pharma Labs Pte Ltd

- Veeda Clinical Research Ltd.

- TriviumVet

- Altasciences Company, Inc.

- knoell Germany GmbH