眼圧計:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tonometer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937324

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

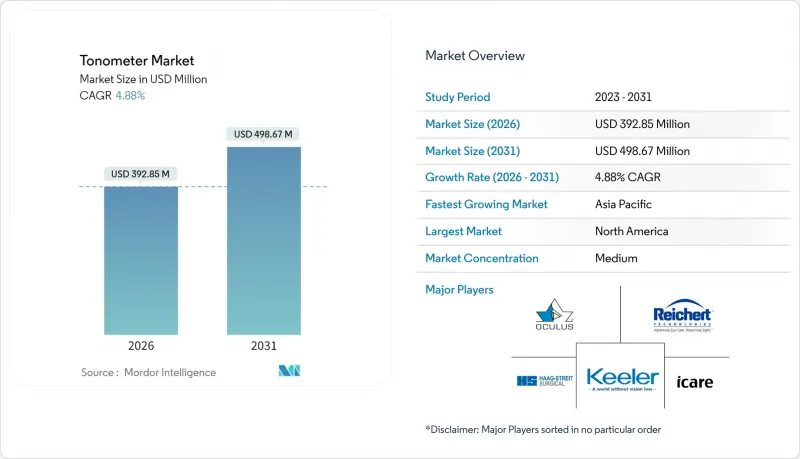

2026年の眼圧計市場規模は3億9,285万米ドルと推定され、2025年の3億7,457万米ドルから成長が見込まれます。

2031年の予測値は4億9,867万米ドルで、2026年から2031年にかけてCAGR4.88%で拡大する見通しです。

眼圧計市場の持続的な成長は、緑内障の負担増大、スクリーニングプログラムの拡大、ならびに感染リスクを低減し経時的な眼圧(IOP)モニタリングを可能とする遠隔・非接触型デバイスへの技術的移行を反映しています。高齢化および糖尿病患者の増加という人口動態的圧力により、在宅測定を軸とした製品開発が促進される一方、病院や専門医療機関では症例数の増加に対応するため調達を強化しています。競合の激しさは中程度に留まっています。既存企業は、継続的な測定とデータ統合を可能にするAI搭載ウェアラブル機器やスマートフォン対応プローブの規制承認取得を急いでいます。並行して、北米および欧州の一部地域では、医療保険者が予防検査の償還範囲を拡大しており、デスクトップ型・携帯型プラットフォーム双方の普及見通しが向上しています。

世界の眼圧計市場の動向と洞察

緑内障患者の増加傾向

世界の緑内障罹患率の上昇は、眼圧測定装置に対する構造的な需要基盤を形成しています。2025年には8,000万人が緑内障の影響を受け、2040年までに1億1,100万人に達すると予測されており、アジアが症例の60%を占めます。米国では422万人がこの疾患を抱えており、大量のスクリーニングとモニタリングを支える病院ネットワークによる持続的な購入を促しています。CDC SIGHT研究などの対象を絞ったプログラムでは、連邦認定医療センターで携帯型反跳式眼圧計を導入した場合、高リスク地域における発見率が27%に達することが報告されています。これらの統計は、特に未診断症例が依然として多く、スクリーニングインフラが拡大している新興地域において、眼圧計市場が堅調なベースライン需要を維持し続けている理由を裏付けています。

高齢化と糖尿病患者の増加

人口の高齢化と糖尿病有病率の上昇は緑内障リスクを増幅させ、持続的な眼圧評価の需要を促進しています。iCare HOME2を用いた機器貸与により、眼科医は2.5年間にわたる患者固有の眼圧プロファイルを構築でき、治療判断と服薬遵守の向上に寄与します。涙液中のグルコース濃度と眼圧の両方を測定可能なスマートコンタクトレンズは、慢性疾患モニタリングのニーズが収束しつつあることを示しています。価値に基づく医療モデルが拡大する中、保険者による経時的モニタリングの償還が増加しており、メーカーは単発的なハードウェア販売から、サブスクリプション型の消耗品と分析サービスへの移行を促進されています。こうした動向は、先進国・発展途上国双方における眼圧計市場の成長軌道を強化しています。

接触型装置に伴う感染リスクと空気式眼圧計の精度不足

接触式眼圧計は依然として臨床基準ですが、滅菌負担を伴い、感染管理プロトコル強化時にはその負担が顕著になりました。一部の施設ではエアパフ式システムへの移行が進みましたが、後に角膜不整のある患者において精度不足が確認され、両方式の併用が必要となり、資本コストが増大しました。スマートフォン型眼圧計はゴールドマン式基準と比較して±2 mmHgの範囲内で63%の精度しか達成できず、高リスク症例に対する医療従事者の躊躇を助長しています。これにより生じるワークフローの複雑化は意思決定を遅らせ、ユーザーの信頼性を低下させ、特定の機器クラスの購入ペースを鈍化させる要因となっています。

セグメント分析

2025年、圧平式眼圧計は臨床現場での定着度と精度基準の確立により、眼圧計市場シェアの47.25%を占めました。教育病院が基準検証用にゴールドマン式プラットフォームを維持しているため収益安定性は持続しますが、成長は非接触型カテゴリーに傾いています。リバウンド式機器は6.28%のCAGRを記録しており、これは2025年の実験室評価でANSI/ISO±3 mmHg基準を満たしたAMETEK社のTono-Vera発売が牽引しています。感染対策の必要性に伴い、反発式眼圧計市場規模は2031年までに拡大が見込まれます。動的輪郭測定装置および圧痕測定装置はニッチ市場ながら、角膜厚補正診断や獣医学分野で価値を提供しています。

臨床検証が普及曲線を支えています。査読付き試験では、TRK-3 OMNIA非接触式システムが測定値の89%で±5 mmHgの等価性を達成し、眼科医が既存データセットとの相互運用性を確信できることを示しています。製品コードHKYを参照するFDA 510(k)申請は前年比15%増加し、将来のセンサーアップグレードに対応するモジュラープローブの活発な開発パイプラインを示唆しています。償還コードが既に確立されているため、眼圧計市場は光学アライメント、AI支援オートフォーカス、サブスクリプション型校正アラートを改良する新規参入を歓迎しております。エビデンスが蓄積されるにつれ、圧平法の優位性は引き続き低下する見込みですが、膨大な設置ベースが既存メーカーに長期にわたるサービス収益を保証します。

デスクトップ型は2025年においても眼圧計市場規模の67.70%を占め、病院眼科診療室内の統合レーンに支えられています。その持続的な存在感は、高頻度診療施設に設置される細隙灯、自動屈折計、角膜厚測定器とのワークフロー相乗効果に依存しています。一方、携帯型モデルは6.41%のCAGRで推移する見込みです。これは、医療の分散化を促す移動検診車、遠隔眼科診療キット、在宅モニタリング処方箋に支えられています。検眼医からは、携帯型貸与により2年間で診療所訪問が23%減少したとの報告があり、機器レンタルの費用対効果を裏付けるコスト削減効果が生み出されています。

設計の進化は軽量筐体、長寿命バッテリー、スマートフォン接続のためのBluetooth Low Energyを重視しています。メーカーは、地域医療従事者のトレーニング制約に対応するため、ワンボタン操作と自動複数測定値平均化機能を強調しています。したがって、眼圧計市場は血糖測定器と同様の収束傾向を見せており、基幹機器がクラウドダッシュボードにデータを供給するエコシステムを形成しています。デスクトップシステムは再現性と統合性で優位性を保ちますが、沿岸診療所、クルーズ船、地方の野外ユニットでは、物流の柔軟性を求めて携帯型反跳式プローブが選択されるケースが増加しています。共存は続くもの、サブセグメントは処理能力か携帯性のいずれかを最適化した機器へと移行していくでしょう。

地域別分析

北米は2025年に39.20%の眼圧計市場シェアを占め、確立された償還制度と広範な緑内障スクリーニング網を活用しています。CDCのSIGHTイニシアチブはリスク集団の検出率を向上させ、連邦認定医療センターにおける装置利用率を過去平均を上回る水準に押し上げています。米国病院ではEHRと統合可能なAI対応眼圧計を導入する一方、カナダ診療所では資本支出の急増を回避しつつ技術更新を加速するリースモデルを模索中です。米国・メキシコ・カナダ協定(USMCA)に基づく越境規制の整合化により、製品の流通が円滑化され、アフターサービス網の拡充が進んでいます。

アジア太平洋地域では、医療インフラの拡充と世界緑内障患者の60%が同地域に集中する現状が相まって、2031年までにCAGR6.49%の記録が見込まれます。中国では地方展開向けに携帯型反跳式眼圧計の調達予算が優先され、インドの公衆衛生パイロット事業では固定診療所を携帯型機器で補完した場合の症例回避コスト効率の優位性が実証されています。既に成熟した医療機器市場である日本と韓国は、承認後監視段階に入ったセンサーインプラントの早期導入国です。シンガポールでは選択的補助金制度により、コスト効率と許容精度を両立する中価格帯機器への需要が促進されています。

欧州では高齢化人口とCEマークの統一規制により、バランスの取れた成長を維持しております。ドイツは連続モニタリング眼鏡の導入を主導し、英国は価値に基づく償還制度を家庭用眼圧測定キットに拡大しています。南欧諸国では非接触型機器を搭載した移動眼科バスを農村地域に配備し、携帯型機器の交換サイクルを維持しています。ブレグジットに伴う規制の相違により一時的な物流上の課題が生じていますが、確立された流通ネットワークが混乱を緩和し、眼圧計市場における地域販売の勢いを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 緑内障の有病率上昇

- 高齢化および糖尿病患者の増加傾向

- 眼科検診プログラムの拡大

- 非接触式・反発式装置の急速な普及

- 遠隔眼科診療の統合による遠隔眼圧モニタリングの実現

- AI搭載型持続的眼圧測定インプラント及びウェアラブルデバイス

- 市場抑制要因

- 接触式装置における感染リスクとエアパフトノメトリーにおける精度差

- 高度なシステムの高額な初期費用

- 低コストのスマートフォンベース眼圧測定アプリの普及

- 半導体供給能力の逼迫によるセンサー供給への依存度

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 圧平式眼圧計

- インデント式眼圧測定法

- リバウンド眼圧測定法

- 動的輪郭眼圧計

- その他の技術

- 携帯性タイプ別

- デスクトップ

- ハンドヘルド

- エンドユーザー別

- 病院

- 眼科センター

- 在宅医療環境

- その他

- 測定方法別

- 直接測定

- 間接測定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Haag-Streit Group(Metall Zug)

- Topcon Corporation

- Revenio Group Plc(iCare)

- Carl Zeiss Meditec AG

- AMETEK Inc.(Reichert Technologies)

- Keeler Ltd.(Halma)

- Nidek Co., Ltd.

- Oculus Optikgerate GmbH

- Kowa Co., Ltd.

- Canon Medical Systems Corp.

- Rexxam Co., Ltd.

- Tomey Corporation

- Huvitz Co., Ltd.

- Marco Ophthalmic

- Ziemer Ophthalmic Systems

- 66 Vision Tech Co., Ltd.

- CSO Srl

- Suzhou Kangjie Medical

- MediWorks Optical

- Diaton(BiCOM Inc.)

- Suowei Electronic Technology

- Optomed Plc

- Bausch & Lomb Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日