朝食食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Breakfast Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937288

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

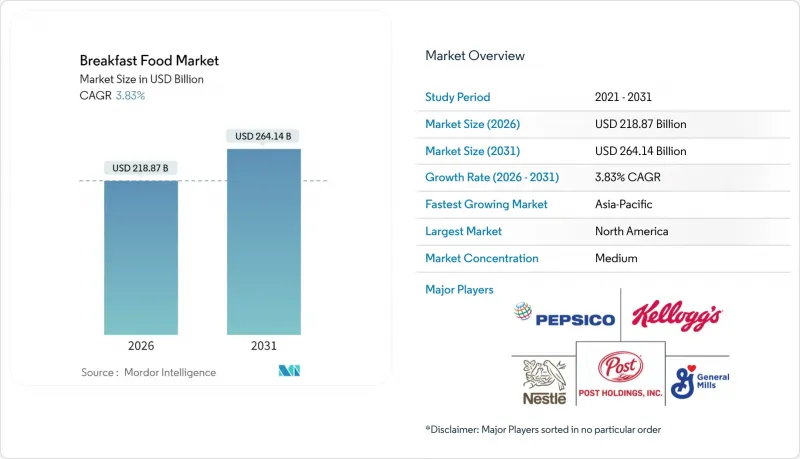

2025年、世界の朝食食品市場規模は2,108億米ドルと評価されました。

2026年の朝食食品市場規模は2,188億7,000万米ドルと予測されており、2025年の2,108億米ドルから成長が見込まれます。2031年までの予測では2,641億4,000万米ドルに達し、2026年から2031年にかけてCAGR3.83%で拡大する見通しです。

この緩やかな成長は、成熟した市場環境における転換を示しており、単純な量的な拡大からプレミアム化への焦点移行が進んでいます。この変化は主に、栄養規制の強化、健康志向の高まり、デジタル小売の急速な普及によって推進されています。さらに、朝食への世界的注目が市場の成長軌道を裏付けています。2024年11月に日本の農林水産省が実施した調査では、日本の消費者の78%という高い割合が毎日朝食を摂っていると明らかになりました。米国食品医薬品局(FDA)による「健康」定義の見直しは、研究開発投資とクリーンラベル原料の使用を促進しました。この変化は、コスト・コンプライアンス・イノベーションの複雑な課題を巧みに乗り切る大手企業の競争力を強化しています。オーガニック製品、フリーフロム製品、機能性製品への需要の高まりが平均販売価格を押し上げています。同時に、多様な文化的風味の導入により、朝食分野における消費機会が拡大し、製品探求が促進されています。2024年8月のマース社によるケラノバ社の買収は、企業が合併により幅広い製品ポートフォリオと業務効率を創出し、商品価格の変動や持続可能性に基づく包装需要といった課題に対抗する動向を裏付けています。

世界の朝食食品市場の動向と洞察

健康とウェルネスへの意識の高まり

消費者が原材料表示や栄養成分を精査する傾向が強まる中、健康志向が朝食カテゴリーを再構築しています。米国食品医薬品局(FDA)が2025年2月に改定した「健康」の定義では、ナトリウム、飽和脂肪酸、添加糖類に対するより厳しい基準が設けられました。この変更により、メーカーは製品の再設計を迫られており、対応しなければ健康志向のポジションを失うリスクがあります。日本では、消費者が腸内環境改善機能性食品に関心を示すだけでなく、睡眠補助製品にも注目しています。これにより、特定の健康効果を提供する朝食アイテムにとって好機が生まれています。日本乳業協会のデータによると、2023年度のヨーグルトにおける日本の1人当たり年間平均支出額は約4,800円に上昇し、前年度の4,500円から増加しました。こうした消費行動の変化は、研究開発力や規制対応能力に優れた大企業に有利に働き、再配合のためのリソースを欠く中小メーカーは取り残される可能性があります。消費者が健康効果を実感できる製品に対してより高い価格を支払うプレミアム化動向が顕著である一方、特定のセグメントでは価格感応度が高い状態が続いている点に留意する必要があります。

製品革新と多様性

市場の飽和が進む中、各ブランドは差別化を図るため、革新サイクルを加速させ、新たな形状・風味・機能性メリットを導入しています。2025年にはゼネラルミルズが、高タンパクシリアルからキャラクターライセンシング商品まで8種類の朝食新製品を発表。既存企業がブランド価値を活かしたライン拡張に注力する姿勢を示しました。韓国では、新世界食品が国産米粉と特許取得のグルテン分解プロバイオティクスを使用したプロバイオティクス米パンを発売し、月間12%という目覚ましい売上成長を誇り、累計販売数量60万個を突破しました。カテゴリーを超えた提携が活発化しており、トーマスの2024年8月におけるWKケロッグ社との「フルートループス」ベーグル共同開発や、ケラノバ社のトゥーリバーズコーヒー社との「エゴ」コーヒー共同開発が顕著な例です。こうした提携により、従来のカテゴリー定義に挑むハイブリッド製品が生まれています。今日、イノベーションの成功は、純粋な研究開発費よりも、迅速な市場投入と正確な消費者インサイトに大きく依存しています。

加工食品への健康懸念

消費者がシリアルやバー、加工食品を人工添加物・高糖分・低栄養価と結びつける傾向が強まる中、加工食品への懐疑的な見方が広がっています。この動向を象徴するように、米国議会は発がん性懸念を理由にカリフォルニア州のAB418法案を引用し、FDAに対し食品からのFD&C赤色3号使用禁止を要請しました。この規制圧力により、朝食食品の配合設計が再構築される可能性があります。特に伝統的なシリアルカテゴリーは、健康推進派や規制機関から糖分含有量や人工着色料に対する監視が強化されるなど、この懐疑的な見方の影響を強く受けています。さらに、クリーンラベル食品への嗜好の高まりが、加工品に対する警戒感を裏付けています。国際食品情報評議会(IFIC)の2023年調査によれば、米国回答者の約29%が「クリーンな原材料」表示の飲食品を定期的に購入しています。これを受け、メーカーは製品の再設計と透明性向上に取り組んでいます。ただし、こうした取り組みには多額の研究開発投資が必要であり、消費者が好む味覚プロファイルを損なうリスクも伴います。とはいえ、この課題はブランドにとって、利便性と味覚の期待を満たしつつ、製品を「最小限の加工」として訴求する機会にもなっています。

セグメント分析

2025年時点で、朝食シリアルはブランドロイヤルティと流通面の優位性により45.90%の市場シェアを占めています。しかしながら、健康志向の消費者が糖分含有量や加工方法を厳しく見極める傾向が強まる中、課題に直面しています。冷凍・プレミックス形式を含むワッフル・パンケーキ製品は、2031年までにCAGR5.55%で拡大が見込まれます。これらの製品は忙しいライフスタイルに対応し、朝食の本質を保ちつつ、カスタマイズ可能な贅沢な体験を提供します。2025年、ゼネラルミルズはプロテインシリアルやキャラクターライセンシング商品を含む8つの新朝食製品を発売しました。この動きは、既存企業がイノベーションとブランド拡張戦略を活用して市場地位を強化する手法を浮き彫りにしています。ベーカリー製品がプレミアム化動向と職人技を謳うブランディングで成長する一方、朝食バーやグラノーラ製品は、従来のシリアルが苦手とする「移動中の消費機会」を捉えています。

乳製品とその代替品は異なる成長パターンを示しています。伝統的な乳製品は植物性代替品からの圧力に直面する一方、代替製品は外食産業との連携や味覚プロファイルの向上を通じてニッチ市場を開拓し、支持を拡大しています。この分野の変革は、持続可能性と健康志向という広範な社会的潮流を反映しており、多様な消費者層において味覚・栄養・価格のバランスを巧みに取る企業に機会をもたらしています。米国農務省(USDA)の有機表示規制では、「有機」表示に95%以上の有機原料使用が義務付けられており、規制上の課題が生じております。これらの規制は、必要な認証インフラを備えた既存企業に有利に働く一方、有機サプライチェーンへのアクセスが困難な中小メーカーを排除する可能性があります。

地域別分析

北米は朝食食品市場において32.10%という圧倒的なシェアを占めており、根強い朝食習慣と強固なコールドチェーンインフラがこれを支えています。このインフラは、プロテインヨーグルトや冷凍ワッフルからフレッシュジュースのセット商品まで、あらゆる商品を適切に扱っています。FDAの栄養基準値が再配合コストを押し上げる一方で、確立されたシリアル大手企業は規模の経済性と最先端の研究開発施設を活用し、貴重な店頭スペースを失うことなく規制順守を確保しています。プレミアム化の動向は利益率向上を促進しており、高価格帯でありながらフィットネス志向の訴求により販売速度を維持するプロテイン強化シリアル製品群がその好例です。

アジア太平洋地域は最も活気ある市場として際立ち、2031年までにCAGR6.35%が見込まれています。ここでは都市化と可処分所得の増加が西洋の動向と融合し、携帯用ロールパン、単品強化オートミールカップ、フレーバー付き植物性ミルクの需要急増を牽引しています。グリコなどの現地企業は、乳糖不耐症の方々に配慮したアーモンドプロテインドリンクを導入しています。同時に、世界のブランドは黒ごまグラノーラやパンダンワッフルなど、文化的に共鳴するフレーバーで協業を進めています。さらに、より健康的な学校給食を推進する政府施策が朝食摂取を後押しし、強化シリアルパウチのスーパーマーケット販売を促進しています。

欧州、南米、中東・アフリカは、それぞれ独自の風味を朝食の食品市場にもたらしています。欧州の市場成長は、EUグリーンディールの持続可能性目標に沿った、環境に優しい包装、オート麦ベースの飲料、低糖のミューズリーと密接に関連しています。南米では、この地域の豊富な穀物生産が競争力のある価格のプライベートブランドを支えている一方で、購買力の変動がプレミアム製品への需要を制限しています。一方、湾岸協力会議加盟国およびサハラ以南のアフリカでは、都市の拡大に伴い、ハラール基準や環境に配慮した保存方法に適応した、すぐに食べられるシリアルや冷凍ペストリーへの需要が高まっています。すべての地域において、市場での持続的な存在感を確立するためには、味の特性、パッケージサイズ、認証ラベルを現地の嗜好に合わせて調整することが重要です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康とウェルネスへの意識の高まり

- 製品革新と多様性

- 包装技術の進歩

- 文化的な風味の融合

- 食習慣の変化

- 有機・クリーンラベル製品への需要拡大

- 市場抑制要因

- 加工食品に対する健康上の懸念

- 代替食事オプションからの競合

- 調達と農業依存度

- 代替食品の栄養面および風味面における制約

- 消費者需要分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 朝食用シリアル

- ベーカリー製品

- 朝食用バーとグラノーラ

- 乳製品および乳製品代替品

- ワッフル・パンケーキ(冷凍品/プレミックス)

- カテゴリー別

- 従来型

- オーガニック/フリーフロム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- General Mills Inc.

- Kellogg Company

- PepsiCo Inc.

- Kraft Heinz Company

- Del Monte Foods Inc.

- Conagra Brands Inc.

- Post Holdings Inc.

- Sproutlife Foods Pvt Ltd

- Good Food Partners

- Dr. Oetker GmbH

- Beyond Meat Inc.

- Mondelez International Inc.

- Honest to Goodness

- Campbell Soup Company

- Associated British Foods plc

- Grupo Bimbo S.A.B. de C.V.

- Premier Foods plc

- Hain Celestial Group

- Chobani LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日