英国の体外診断市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom In-Vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 148 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937287

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

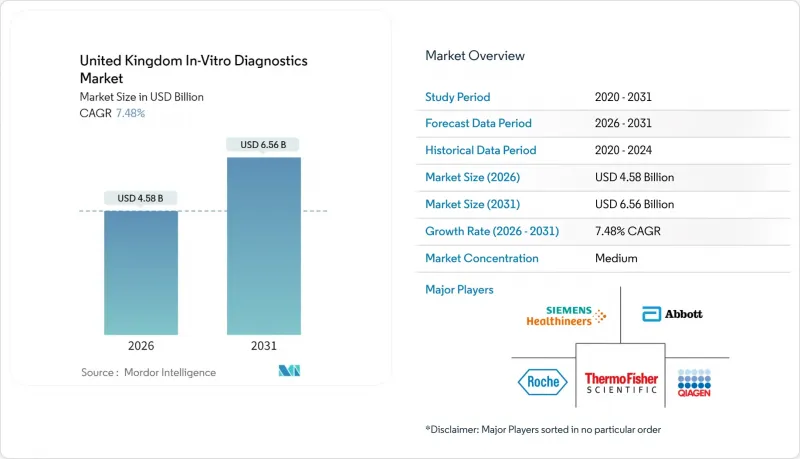

英国の体外診断市場は、2025年に42億6,000万米ドルと評価され、2026年の45億8,000万米ドルから2031年までに65億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは7.48%と見込まれています。

この成長は、既に700万件以上の検査を実施し、2025年3月までに1,700万件を目標とするNHS地域診断センターによって推進されています。高齢化、特に85歳以上の人口層(25年以内に260万人へ倍増する見込み)が慢性疾患ケア検査の需要を拡大しています。NHSアプリや在宅検査プログラムを中心としたデジタル変革により、電子健康記録とシームレスに連携するポイントオブケア検査や分子診断プラットフォームへの需要が高まっています。一方、医薬品医療機器規制庁(MHRA)の国際認証枠組みによる規制の整合化が進み、承認までの期間が短縮されることで、海外の革新的な企業が英国市場に参入する動きが活発化しています。競合の激しさは依然として中程度です。大手多国籍企業はIVDR準拠の規則に適応しつつあり、オックスフォード・ナノポアなどの地元企業はNHSとの提携を通じて感染症分野のニッチ市場を獲得しています。

英国の体外診断市場の動向と洞察

慢性疾患の有病率上昇

成人の7.8%が糖尿病を患っており、特にウェスト・ミッドランズ地方では8.6%という高い罹患率を示し、多項目検査パネルの需要が集中しています。さらに187万9,000人の冠動脈疾患患者が心血管疾患を併発しており、日常的なバイオマーカー検査の需要をさらに押し上げています。50歳以上の糖尿病患者の3分の1は複数の疾患を併発しており、代謝・腎機能・脂質検査を統合したプラットフォームへの調達を促進しています。患者が自宅で疾患管理を行う中、地域医療現場での検査実施が増加しており、携帯型分析装置の導入を支えています。NHSの予防政策は早期発見プログラムを重視しており、地域保健ダッシュボードに適合したスクリーニングキットを提供するサプライヤーに優位性をもたらしています。

高齢化と併存疾患負担の増大

イングランドの85歳以上人口は260万人に達し、2040年までに910万人が重大な疾患を抱える見込みです。高齢者扶養比率は309から364へ上昇し、検査室におけるワークフローの自動化とAI支援診断の導入が急務となります。南西部は高齢化指標で先行しており、高齢者向け検査パネルや骨健康検査の地域需要を形成しています。2040年までに主要疾患を抱えて生活する平均年数は12.6年に達する可能性があり、定期的なモニタリング収益が確保されます。したがって、在宅・ウェアラブル診断機器のベンダーは、NHS計画担当者が在宅高齢化ソリューションを模索する中で政策支援を受けています。

IVDR準拠の規制強化

EUのIVDR施行により、認証機関審査が必要な医療機器の割合が15%から最大90%に拡大し、認証パイプラインが逼迫し製品発売が遅延しています。北アイルランドはEU規則が適用されるため、英国全域で販売される製品には二重表示と異なる市販後調査が義務付けられています。MHRAの2025年規制改正では、インシデント報告期間の短縮と市販後調査義務の強化が予定されています。中小規模の企業は、不釣り合いな文書管理負担と高い監査費用に直面し、製品パイプラインが縮小する可能性があります。しかしながら、オーストラリア、カナダ、EU、または米国で取得した承認に対する新たな相互承認経路により、2026年までにコンプライアンス上の摩擦が緩和される可能性があります。

セグメント分析

分子診断は2025年の売上高に10億2,000万米ドルを貢献し、9.38%のCAGRが見込まれており、英国の体外診断市場で最も高い成長率を示しています。免疫診断はNHS研究所に導入された高スループット分析装置に支えられ、32.12%のシェアで数量ベースの首位を維持しています。オックスフォード・ナノポア社の6.7時間で敗血症病原体を除外する技術など、分子診断の革新は抗生物質の過剰使用を抑制し、抗菌薬適正使用プログラムを強化します。一方、慢性疾患モニタリングの拡大に伴い、臨床化学分野の英国の体外診断市場規模は着実に成長しており、脂質・腎機能・肝機能パネルは依然として不可欠です。輸血反応を抑制する新規遺伝子型検査により、血液学分野の需要も支えられています。微生物学は岐路に立っています。培養検査の一部は即日結果を提供する多重PCRに置き換えられつつありますが、従来の感受性試験は依然として抗生物質指導の基盤となっています。凝固検査は心房細動リスクの高い高齢者集団において重要性を維持しています。MHRA(医薬品・医療製品規制庁)のAI戦略は、機械学習支援型変異検出の性能指標を定義することで分子診断の採用を促進し、ゲノミクスを日常業務フローにさらに統合します。

二次的な効果として、バイオインフォマティクスパイプラインやクラウドストレージのソフトウェアライセンス需要が増加しています。免疫診断ベンダーは、NHSデータレイクに接続するモジュールを組み込み、プラットフォームの定着性を確保することで対応しています。試薬ベンダーは、ナノポア解析ワークフローに特化した抽出化学薬品をバンドルする機会を得ています。ただし、次世代シーケンシングの保険適用範囲が限定されているため、医療経済的な根拠が確立されるまでは、専門施設以外での病院導入は広がりにくくなっています。

試薬およびキットは2025年に27億8,000万米ドルを生み出し、英国の体外診断市場シェアの65.10%を占めました。ソフトウェア・サービスは4億500万米ドルと規模は小さいもの、デジタル病理学とAI解析が腫瘍学・微生物学分野に浸透するにつれ、CAGR11.42%で成長しています。英国の体外診断市場における機器販売規模は、病院が既存設備を最大限活用する中で横ばい状態ですが、更新サイクルでは遠隔診断対応の自動化システムが焦点となっています。34億ポンド規模のNHS技術更新プログラムでは、分析装置とNHSアプリを連携させる相互運用可能なミドルウェアに資金が配分されています。サブスクリプション型分析スイートを提供するベンダーは、資本制約を緩和し、収益を稼働率に連動させています。

並行して、臨床検査システムベンダーは地域・病院データを統合する地域医療ダッシュボードを統合。試薬サプライヤーはコンパニオンアッセイ校正ソフトウェアを投入し、消耗品の連動需要を確保することでリスクヘッジを図っています。AIによる品質管理機能を備えた機器は、MHRAの市販後調査要件を満たし、手動監査を最小限に抑えます。しかしながら、データ主権に関する規制が純粋なクラウドホスティング型ソリューションを阻害する可能性があり、ハイブリッドアーキテクチャの採用を促進しています。調達評価基準にはサイバーセキュリティ準拠が組み込まれ、中小規模のISV(独立系ソフトウェアベンダー)が既存の主要請負業者との提携を促されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の有病率上昇

- 高齢化社会と併存疾患の増加傾向

- ポイント・オブ・ケア検査の普及拡大

- 個別化医療およびコンパニオン診断の受容拡大

- NHS地域診断センターの展開

- AI駆動型デジタル病理検査による検査量の加速

- 市場抑制要因

- IVDR準拠の規制強化

- 高額分子検査に対する償還圧力

- ブレグジット後のサプライチェーン摩擦と通関遅延

- 熟練した分子検査室スタッフの不足

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 臨床化学

- 免疫診断

- 分子診断

- 血液学

- 凝固

- 微生物学

- ポイント・オブ・ケア検査

- その他の技術

- 製品別

- 機器

- 試薬・キット

- ソフトウェア・サービス

- ユーザビリティ別

- 使い捨てIVD機器

- 再利用可能な体外診断用医療機器

- 用途別

- 感染症

- 糖尿病

- 腫瘍学

- 心臓病学

- 自己免疫疾患

- その他の用途

- エンドユーザー別

- 病院・検査機関

- ポイント・オブ・ケア環境

- 学術・研究機関

- 在宅医療・自己検査

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- Siemens Healthineers

- Danaher Corp.(Beckman Coulter & Cepheid)

- Thermo Fisher Scientific

- Becton Dickinson

- Bio-Rad Laboratories

- bioMerieux

- Sysmex

- Fujifilm Holdings

- Randox Laboratories

- Oxford Nanopore Technologies

- LumiraDx

- Genedrive plc

- EKF Diagnostics

- Quotient Ltd.

- Hologic, Inc.

- Illumina, Inc.

- Revvity, Inc.

- LGC Group

- QIAGEN N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 148 Pages

- 納期

- 2~3営業日